와이씨켐 주가 전망에 대해 남겨보겠습니다.

24년 6월 4일 장마감 기준으로

시총은 약 2,400억대입니다.

*와이씨켐은 영창케미칼임.

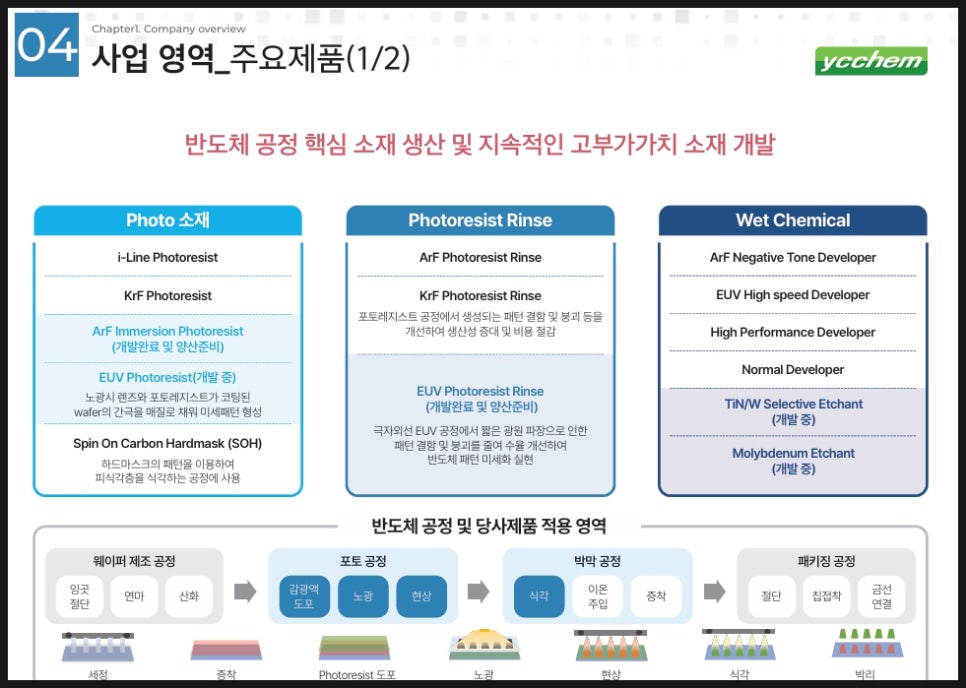

회사는 ArF, KrF 포토레지스트용 Rinse를

세계 최초로 개발했으며

ArF 이멀젼 공정용 Rinse를 세계 최초로 개발해서

양산화하기도 했습니다.

- 회사의 주력 사업은 포토레지스트 감광액을

공급하는 것임.

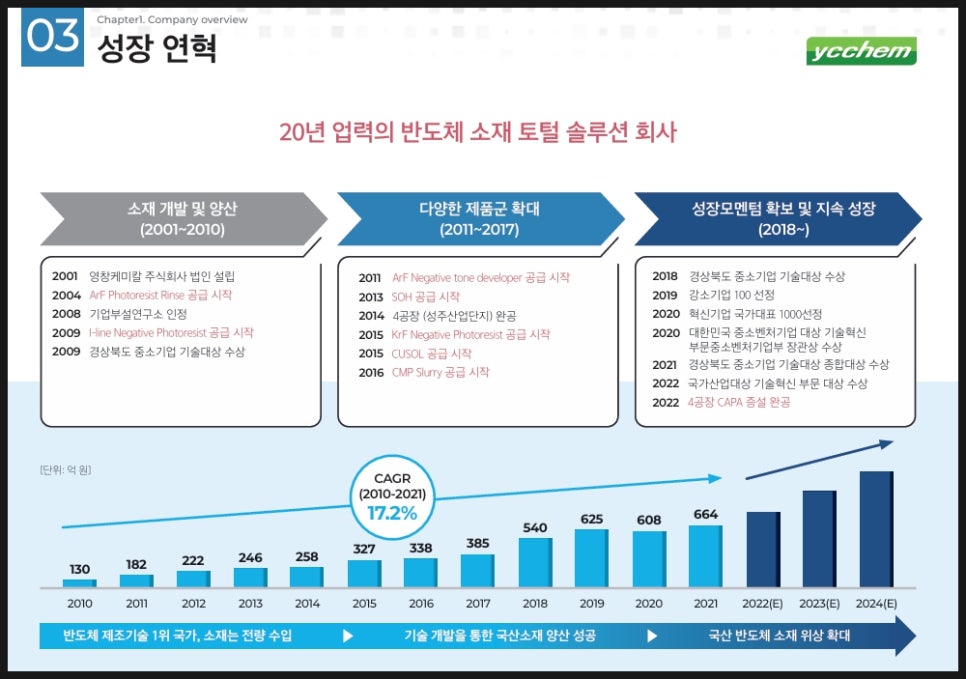

와이씨켐은 2001년에 설립되어서

2022년에 코스닥 시장에 사장한 기업임.

저는 매월 커피 한 잔의 가격으로

매주 프리미엄 인사이트와 함께

주 5일 뉴스레터를 발송하고 있습니다.

위 링크 구독해주시면 정말 감사합니다.

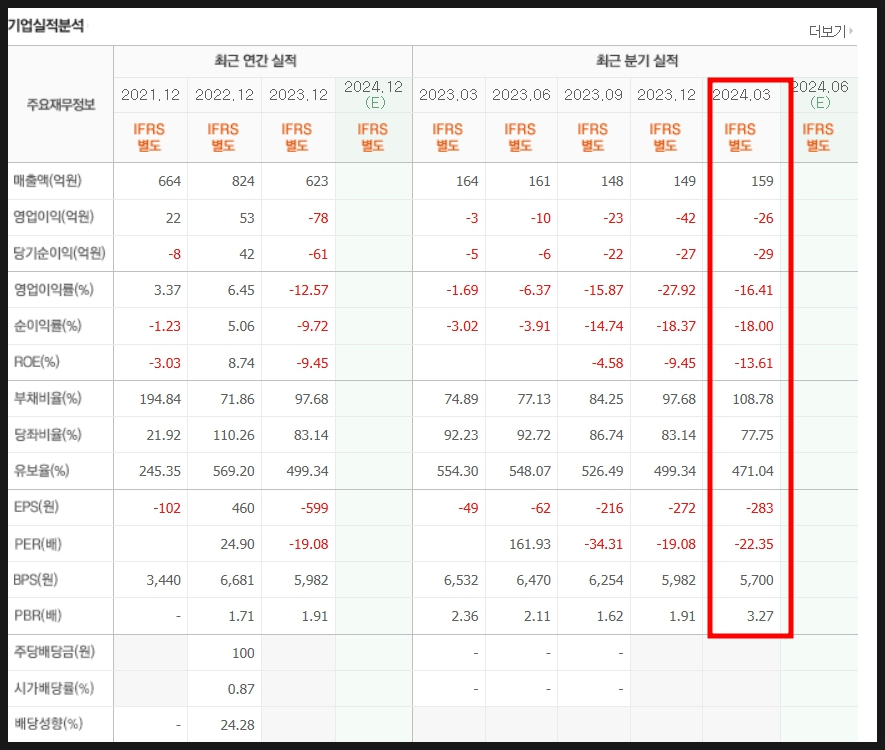

와이씨켐 실적을 보면

아쉬운 상황입니다.

매출액 부분에서는 나쁘지 않지만

영업이익 적자 폭이 여전히

커지고 있는 것이 아쉽습니다.

와이씨켐은 웨이퍼 특수 세정장비

세계 최초 개발 상용화 착수 소식에

탄력을 받기도 했으며,

여러 반도체 공정 재료를 개발하며

주목도가 높아지고 있습니다.

와이씨켐 주가가 무엇보다 크게 오른 이유엔

바로 반도체 유리기판이 있습니다.

회사는 핵심소재 3종 개발을 완료했고

양산 테스트에 착수했다고 합니다.

요약

1. 와이씨켐은 EUV PR용 린스

반도체 라인 양산 테스트 진입을 하기도 함.

- 참고로 이 시장은 독일 기업이 독점하고 있음.

- EUV 포토레지스트 린스의 경우

극자외선 EUV 공정에서 짧은 광원 파장으로 인한

패턴 결함 및 붕괴를 줄여 수율 개선하여

반도체 패턴 미세화 실현이 목적

2. 회사는 ArF 및 KrF 포토레지스트용

Rinse를 세계 최초로 개발하기도 함.

- 특히 EUV 린스의 경우 공급이 연내 결정 예정

- 이미 반도체 고객사 두 곳에 PFAS Free EUV린스

샘플을 공급한 것으로 파악

3. 와이씨켐이 크게 오른 이유엔

유리기판 3종 개발 완료에

양산 준비중이라는 이슈에 급등

4. 회사는 20년 넘게 반도체 소재를

토털 솔루션으로 공급하는 회사임.

5. 글로벌 고객사로도 SK하이닉스나

삼성, SK 실트론 등이 있습니다.

6. 회사만의 핵심 원천 기술 기반으로

반도체 공정 핵심 소재를 개발하고 있음.

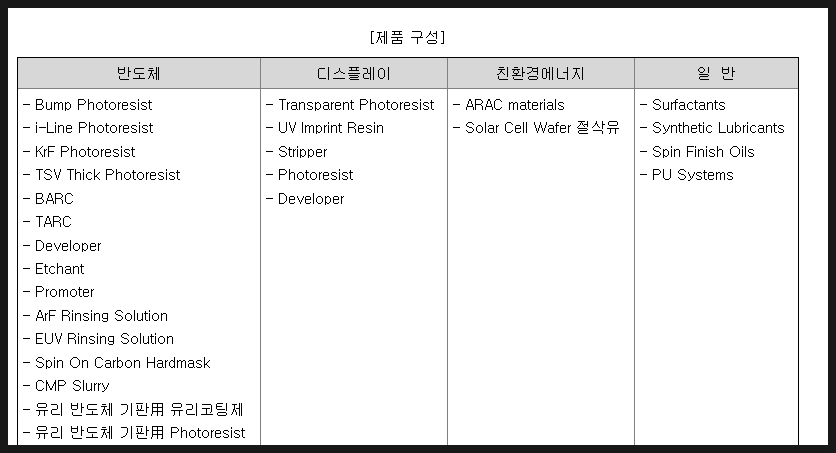

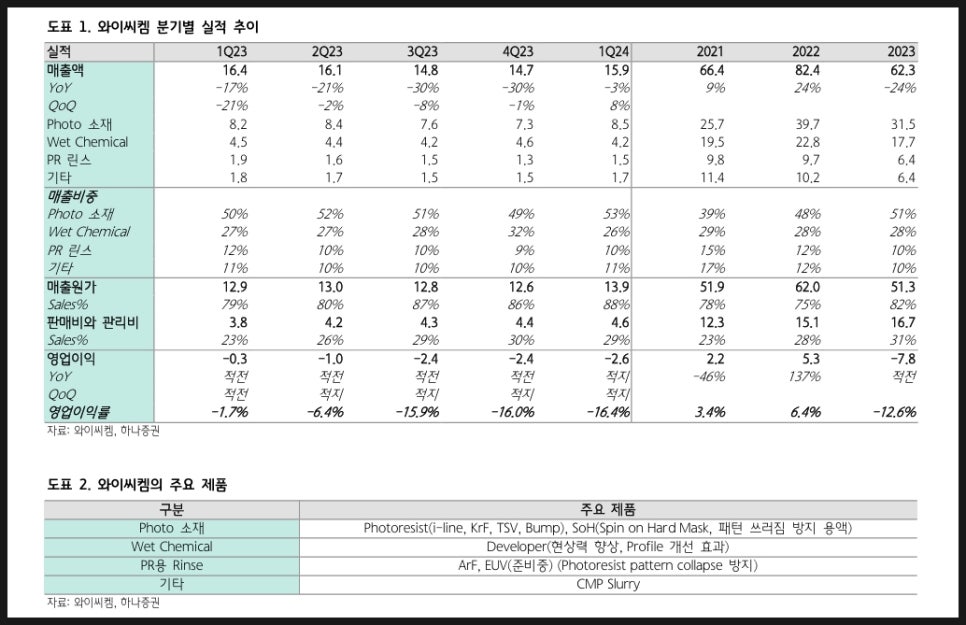

- 포토 소재로는

Photoresist(i-line, KrF, TSV, Bump), SoH(Spin on Hard Mask, 패턴 쓰러짐 방지 용액)

* 매출 비중은 포토 소재가 제일 높음.

- 웻 케미컬 소재로는

Developer(현상력 향상, Profile 개선 효과)

- PR용 린스로는

ArF, EUV(준비중) (Photoresist pattern collapse 방지)

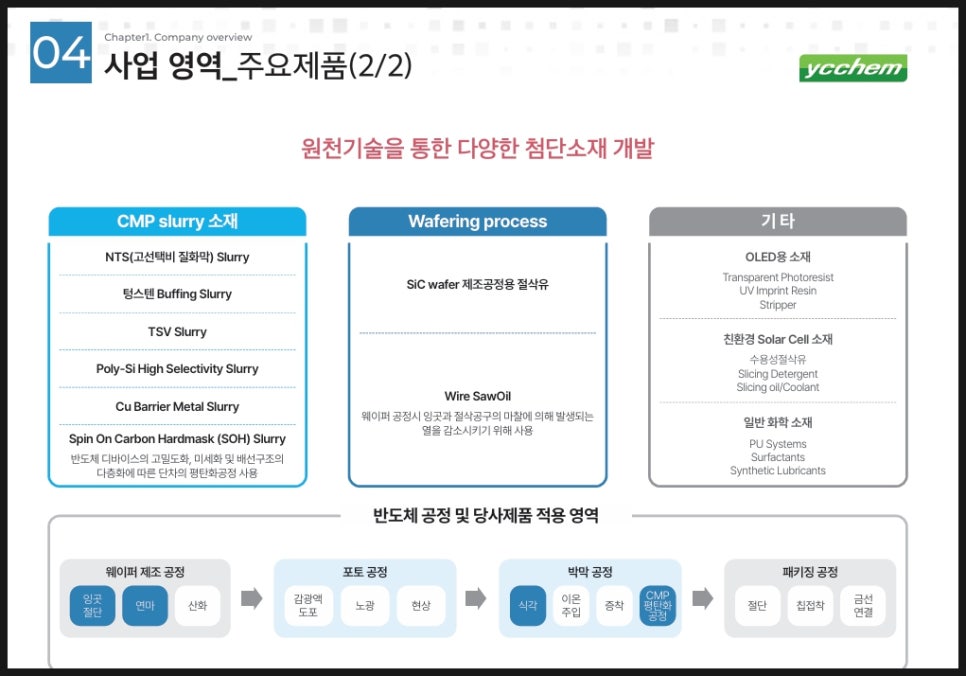

- 기타 CMP Slurry도 공급함.

7. 반도체, 디스플레이,친환경 등에 걸쳐서

전방위적 산업군 제품 개발을 하고 있음

8. 회사는 다양한 포토레지스트 공정소재

신규 시장 진입을 목표로 하고 있음.

9. 고부가가치 소재 매출의 경우

증가하면 정말 탄력을 받음.

결론

EUV 린스 공급이 연내 결정된다면

더욱 매출은 늘어날 것으로 보여.

반도체 신규 소재 공급 등으로 계속해서

탄력을 받는 기업이기에

매력도가 높아지고 있음.

*게다가 유리기판까지..

회사가 매력적인 이유는

꾸준하게 성장하고 있는 회사라는 점입니다.

무엇보다 반도체 공정 핵심 소재 생산과

지속적인 고부가가치 소재를

개발했다는 것이 장점입니다.

포토소재나 포토레지스트 Rinse나

웻 케미컬 등 다양한 제품이 있습니다.

포토 소재로는 ArF이멀젼 포토레지스트는

개발 완료 및 양산 준비를 마쳤습니다.

회사 제품의 적용 영역은

포토 공정에서 감광액 도포와 노광 현상,

박막공정에서 식각입니다.

주요제품으로는 다양하게 있습니다.

CMP 슬러리 소재와

웨이퍼링 프로세스, 기타 소재로

OLED용 소재나 친환경 태양광 소재나

일반 화학 소재 등이 있습니다.

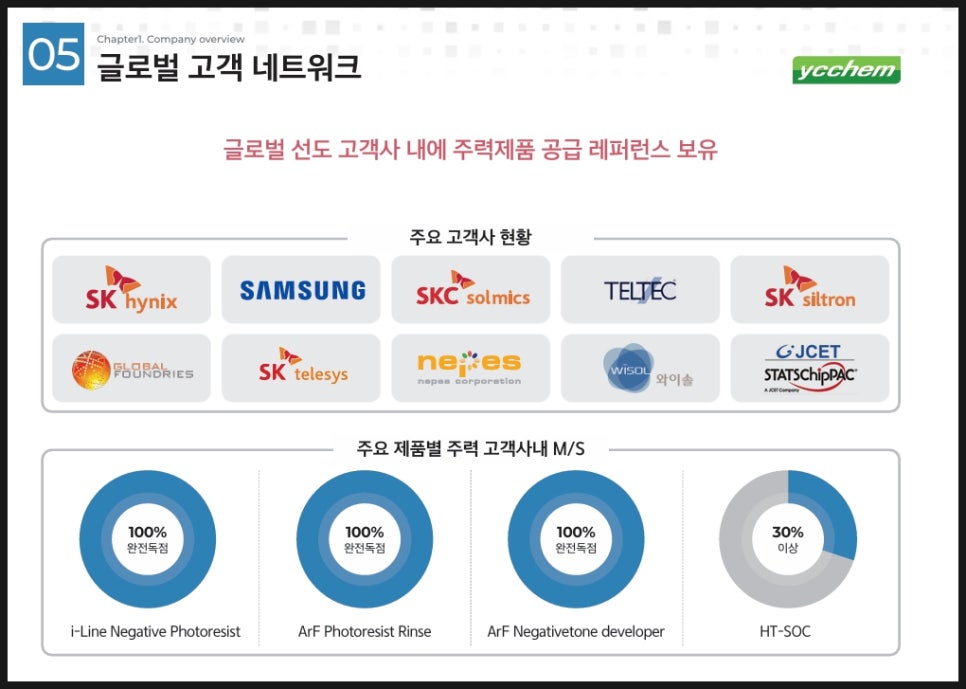

와이씨켐의 장점은 글로벌 선도 고객사 내에

주력 제품을 공급한 레퍼런스를 보유하고 있습니다.

i-Line Negative Photoresist

ArF Photoresist Rinse

ArF Negativetone developer의 경우

주요 고객사내 독점을 하고 있습니다.

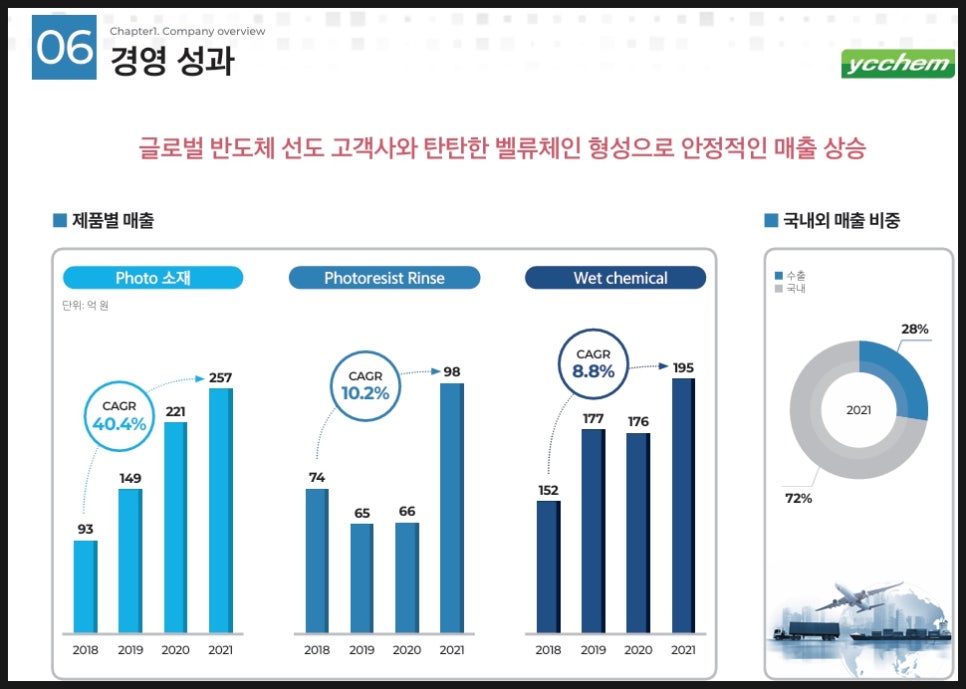

제품별 매출액을 보더라도 꾸준히

성장하고 있습니다.

(물론 21년 IR자료라서 실적은 다방면에서

체크해봐야함)

영창케미칼의 글로벌 경쟁력은 위와 같음.

국내 Major 업체 검증된 제품으로

우위 확보 및 점유율 확대

고객사 니즈에 맞는

제품 개발로 기술 우위

확보 및 점유율 확대

축적된 핵심 기술 바탕으로

제품 우위 확보 및 점유율 확대

첨가제 및 연마제 자체

설계 및 합성 기술 보유 세리아

입자의 완벽 구형화 기술 보유

그 외 의존도가 높은 제품의

국산화로시장 점유율 확대가 있음.

*특히 국내 반도체 핵심 공정 소재인

포토레지스트의 일본 수입 의존도가

높다는 것을 참고.

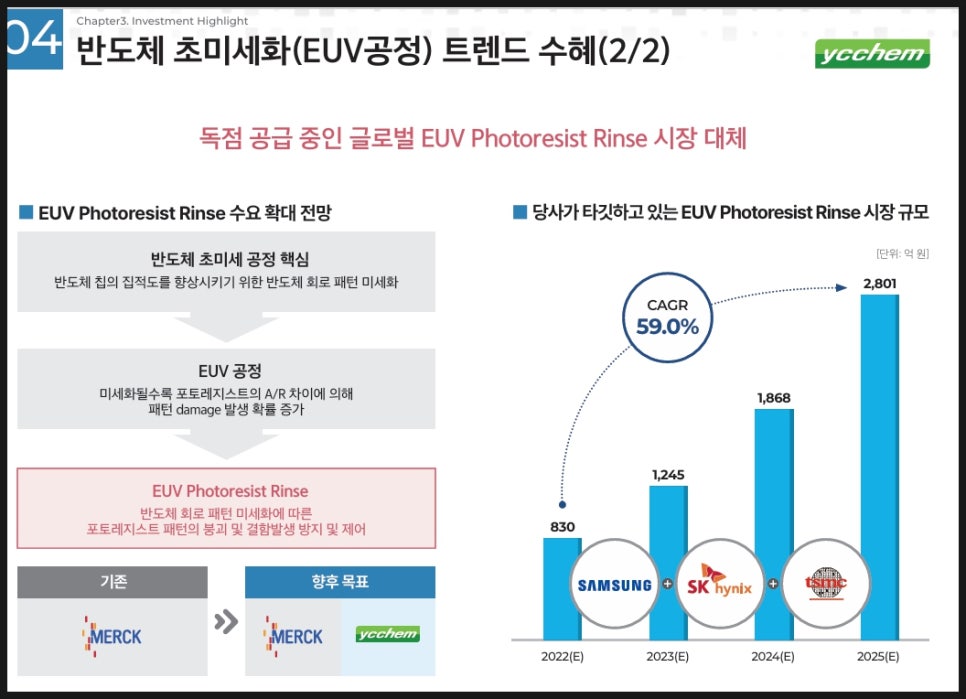

독점 시장인 글로벌 EUV 포토레지스트

Rinse 시장 대체를 목표로 하고 있음.

이 시장은 독일의 머크가 독점 생산하고 있음.

회사의 제품 라인업만 보더라도

정말 다양한 편입니다.

하지만 제일 핵심은 반도체 전자 재료 부분입니다.

국내 쪽으로 매출향이 많이 나오는 편입니다.

와이씨켐에 대해서 더 공부하고 싶었는데

24년 6월 4일 하나투자증권에서 나온

리포트가 있어서 함께 공부해봤습니다.

*해당 리포트를 발간해주신

애널리스트님께 다시 한 번 감사합니다.

와이씨켐의 24년 1분기 매출액은

전년 대비해서 3%나 감소했지만

전 분기 대비해서는 8%가 올랐습니다.

제품별로 포토 소재로 포토레지스트 및 SoC 매출과

PR린스 매출의 경우 전 분기 대비해서 증가했으나

웻 케미컬 쪽은 전 분기 대비해서 감소했습니다.

포토 소재 쪽에서는 TSV공정에서 쓰이는 포토레지스트가

포함되어 있는데 올해 고객사의 TSV CAPA 확대에 따라

매출 증가가 예상되고 있습니다.

특히 신규 아이템인 EUV 린스 공급이 2024년 내에

결정될 것이라고 합니다.

EUV광원 파장의 경우 13.5 나노로 KrF나 ArF광원 대비

1/14 수준이라서 미세한 패턴을 형성하는데 사용된다.

와이씨켐은 반도체 고객사 두 곳에 PFAS Free EUV린스 샘플을

공급한 것으로 파악.

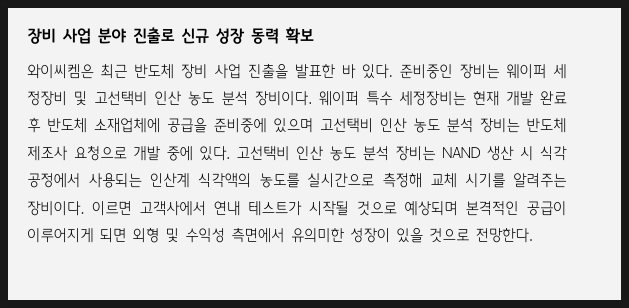

게다가 회사는 반도체 장비 사업 진출을 발표했는데

웨이퍼 세정 장비와 고선택비 인산 농도 분석 장비임.

고선택비 인산 농도 분석 장비는 낸드 생산시 식각 공정에서

사용되는 인산계의 식각액의 농도를 실시간으로

측정해서 교체 시기를 알려주는 장비임.

그래도 이 회사의 기대감은 EUV 포토레지스트 시장 확대에 따라

더욱 커질 것으로 보여.

유리 기판 쪽으로 호재를 받는 기업이기에

모멘텀은 확실할 것으로 보여.

하지만 회사의 미래는 과연 어떻느냐이다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.