오픈엣지테크놀로지 주가 분석, IR 사업보고서 분석을 진행해보겠습니다. 반도체 팹리스 회사에 관심이 있는 분들이라면 반도체 설계자산 IP회사에 관심을 가져 보실 수 있는데 오늘 소개하는 이 회사를 참고하면 좋습니다. 주가만 보더라도 2023년 1월 이후로 크게 뻗고 나서 이후에는 등락을 반복하다가 다시 주가가 회복했습니다.

*제 블로그 내 분석글들은 개인적인 의견이 많이 담겨 있기에 투자의 판단, 결정을 하는 데 쓰이지 않길 바랍니다.모든 판단의 결정, 책임은 본인의 몫입니다.

<요약하자면>

①주식은?

◆코스닥 156위(시가총액 4,650억, 7월 13일 기준)

◆2022년 9월 코스닥 상장(이익 미실현 기업 상장)

◆최대주주 지분 32%, 스톤브릿지벤처스 11%, 우리사주 1%

②사업은?

◆세계 유일로 통합 AI 반도체 설계자산 IP 플랫폼 보유

◆라이센스 요금+ IP 적용된 반도체 칩 양산으로 러닝 로열티로 수익

◆팹리스 뿐만 아니라 칩읠 개발하는 서비스 회사,디자인하우스도 이에 포함

◆2022년 기준 매출(라이센스 85%, 유지/보수 13%, 로열티 0.3%)

③이슈는?

◆5나노 IP삼전 파운드리에서 제작 착수

◆라이센스 계약으로 한 번 탄력

④장점은?

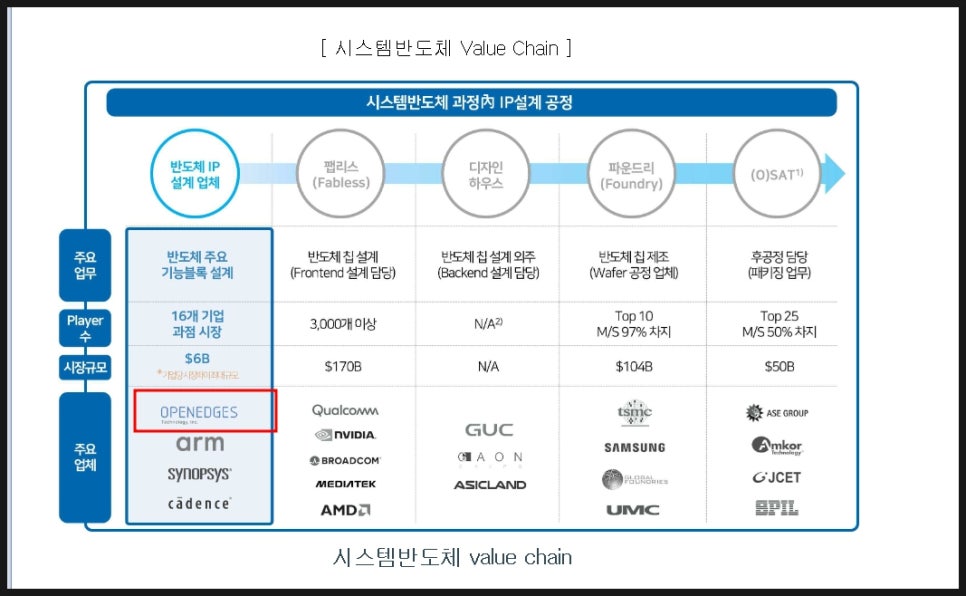

◆반도체 IP 설계업체 시장 자체가 16개 기업 과점 시장이라는 장점

◆한국의 ARM

→AI 반도체의 핵심 골격을 제공하는 IP 사업을 영위(통합 IP솔루션)

◆AI플랫폼 통합 IP 솔루션을 제공해서 칩 설계, 생산에 소용되는 비용 절감 가능

◆탄탄한 R&D역량

◆미국, 중국에 있는 반도체 팹리스 회사들을 고객사로 확보해둠

◆AI 반도체 탄력 받을 때마다 관심 받음

⑤전망은?

◆회사에선 로열티와 IP라이센스 요금 매출 구성을 50%, 50%를 목표로 하고 있음.

◆AI 반도체 수요가 늘어날수록 자연스럽게 주목을 받을 수 밖에 없음

◆인공지능 컴퓨팅을 위해 차세대 지능형 반도체의 주목성은 계속 늘어나고 있음.

◆시스템 반도체 칩에 개발하는 비용의 경우 기하급수적으로 늘어남

→자연스럽게 탄력 받을 수 있음.

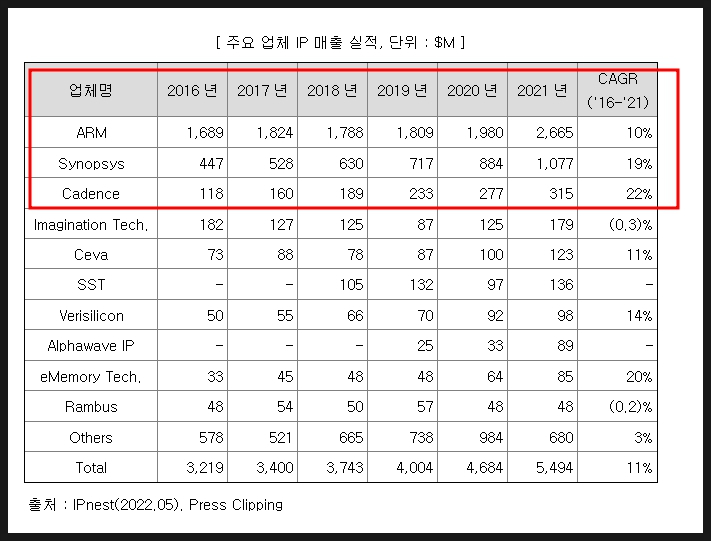

주요 IP 업체들 매출 실적만 보더라도 IP시장의 중요성도 커지고 있으며 매년 성장하고 있다는 것에 주목.

오픈엣지가 목표하는 시장은 2021년부터 2025년까지 연평균 성장률이 29%로 예측되는 시장임.

⑥결론은?

◆반도체 IP 설계 업체의 경우 정말 매력적인 시장임.

◆사실상 팹리스가 망하지 않는 한, 반도체 산업이 망하지 않는 한 IP의 중요성 나날이 커질 것임.

◆반도체 빅사이클이 오기 전 계속해서 관심을 가질만하다.

◆하반기 수주 확대도 기대 전망. 건당 수주규모도 확대될 것으로 기대.

◆차량용 반도체 IP 사업을 하고 있는 칩스앤미디어에 비해서 매출이 나오지 않는 것은 아쉬운 상황임. 실적이 보다 개선되어야 하며 아직은 기대감으로 오르는 것이 맞음. 또한 칩스앤미디어에서도 현재 인공지능용 반도체 개발을 하고 있음.

이슈로 보는 오픈엣지테크놀로지 주가

1. 5나노 IP 삼전 파운드리에서 제작 착수

삼전 파운드리 5나노 공정인 SF5A를 지원하는 IP를 삼전 파운드리 사업부에서 제작하겠다고 했습니다.

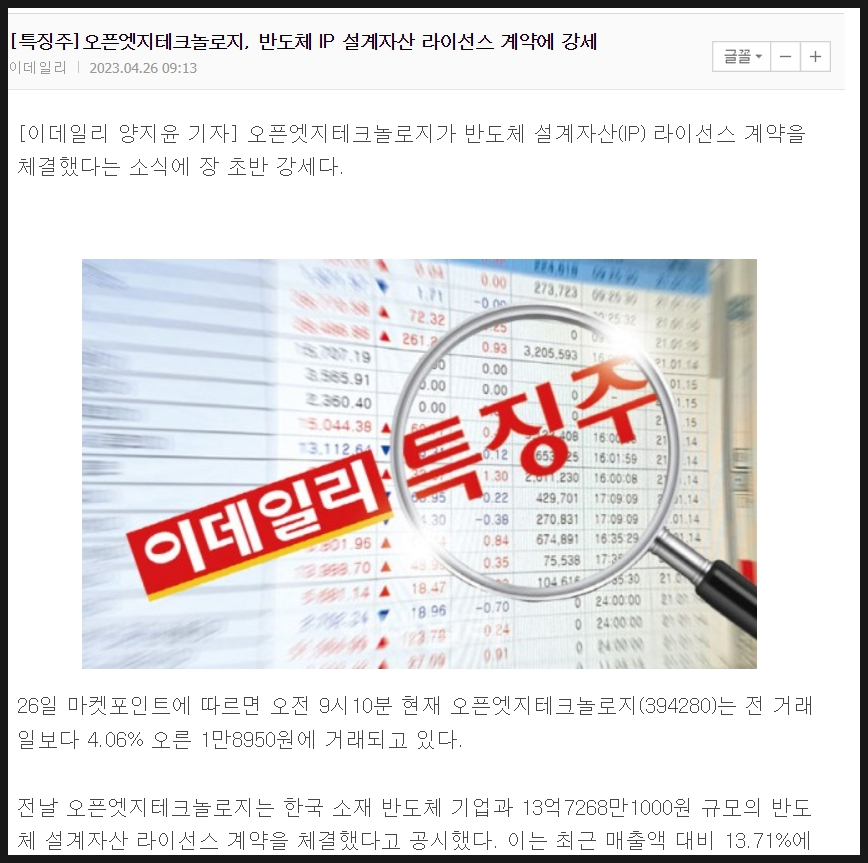

2. 라이센스 계약으로 탄력

이번 4월에 계약기간은 2026년 4월까지 라이센스 계약을 체결하기도 했습니다. 매출액 대비 13%에 해당하는 금액으로 이렇게 반도체IP회사 입장에선 호재인 뉴스이기도 합니다.

실적으로 보는 오픈엣지테크놀로지 주가

IFRS 별도 기준 기업 실적으로 보면 매출액의 경우에는 2021년부터 꾸준하게 늘어나고 있고 영업이익 적자 폭의 경우에도 2023년 예상 기준으로는 크게 꺾일 것이라고 보고 있습니다.

사업보고서로 본 오픈엣지테크놀로지 주가

1. 회사의 현황

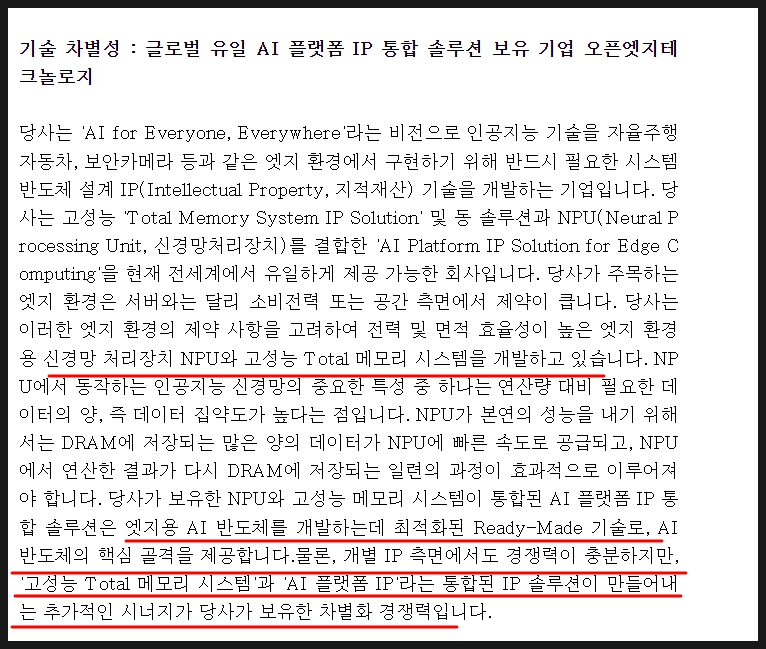

글로벌 유일 AI플랫폼 IP통합 솔루션 보유 기업이라는 것이 장점. 특히 보안카메라, 자동차 등에서 엣지 환경을 구현하려고 필요한 반도체 설계 IP 기술을 개발하는 기업임.

엣지 환경용 신경망 처리 장치 NPU와 고성능 토탈 메모리 시스템을 개발하고 있는 구조임.

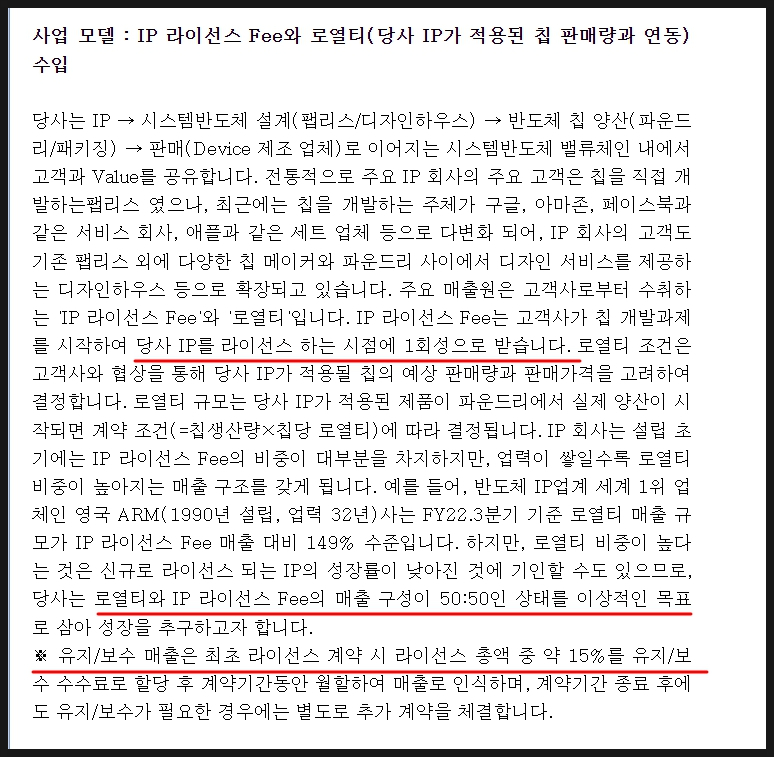

2. 사업모델

IP라이센스 요금과 로열티를 받고 있음. 특히 로열티는 IP가 적용된 칩 판매량과 연동이 되기 때문에 많은 탄력을 받음.

게다가 유지 보수 매출의 경우 최초 라이센스 계약시 라이센스 총액 중 15%를 유지 보수 수수료로 할당하고 향후 계약기간동안 월할로 매출을 인식, 유지 보수가 따로 필요하면 추가 계약도 진행하고 있음.

3. 강점은

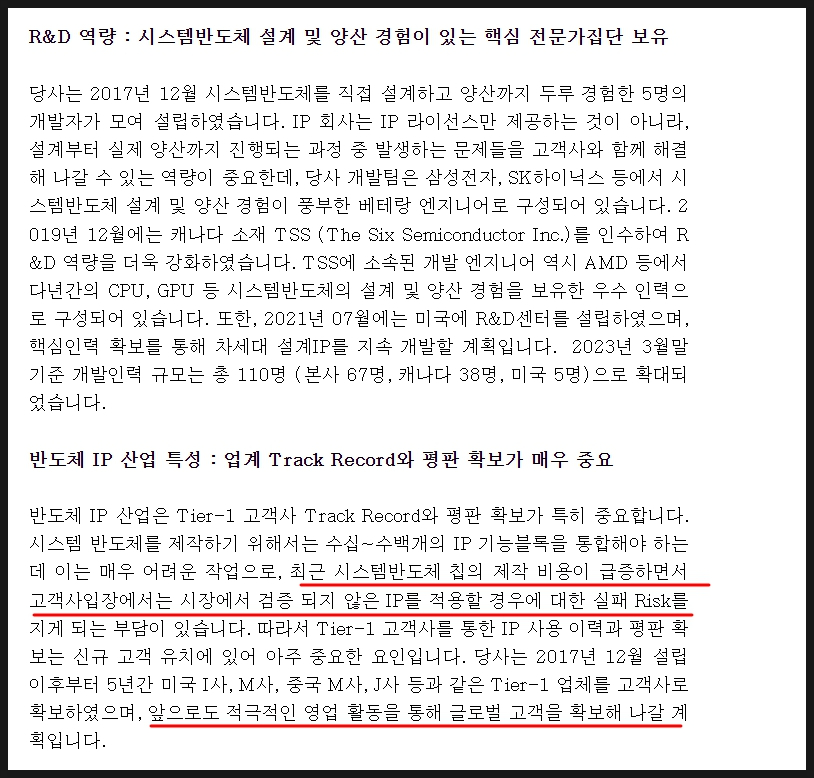

R&D역량에서 장점이 있는데 설계부터 시작해서 실제 양산까지 진행하는 과정에서 생기는 문제들을 고객사와 함께 해결할 수 있는 역량이 중요합니다. 2023년 3월 말 기준으로 개발 인력 규모만 하더라도 총 110명입니다.

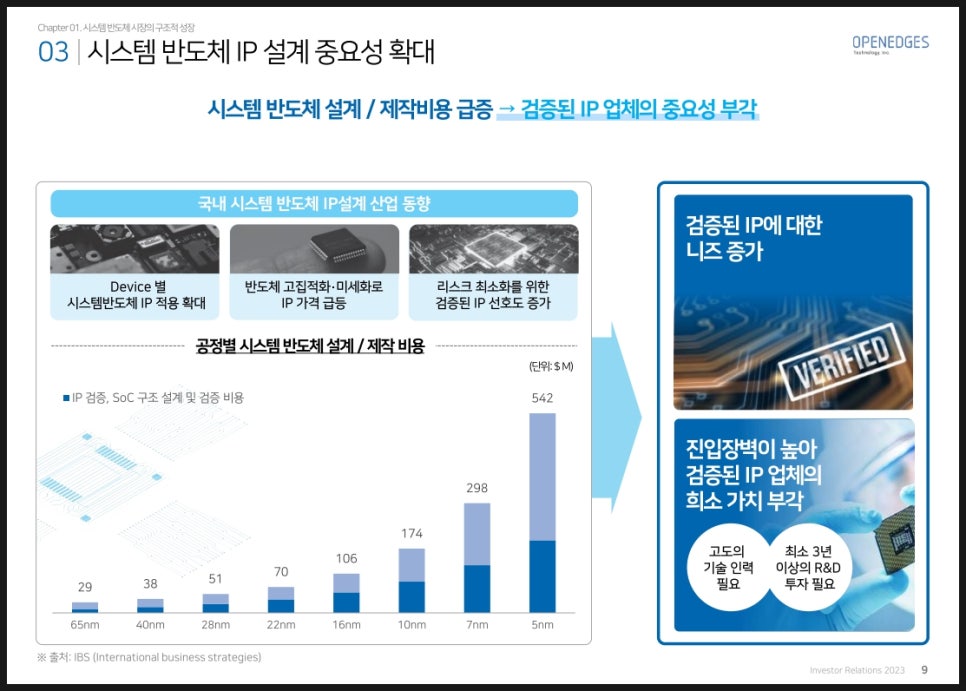

최근 시스템반도체 칩 제작 비용이 늘어나면서 검증되지 않은 ip사용할 경우 실패 리스크를 겪을 수 있음. 회사는 2017년 12월에 설립해서 탑티어 업체를 고객사로 확보하고 이후 글로벌 고객도 확보할 예정.

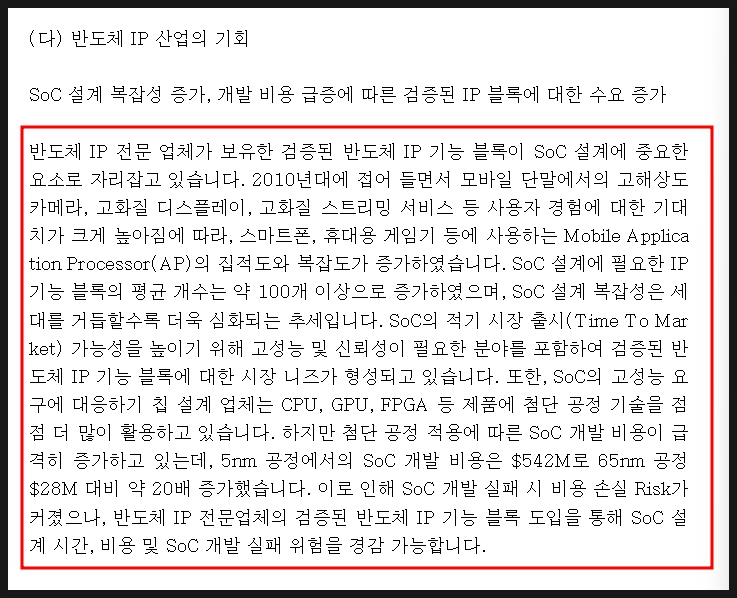

반도체 IP 산업은 SoC 설계 복잡성이 늘어나고, 개발비용 급증에 따라서 IP블록 수요도 늘어나며 중요성이 늘어날 수 밖에 없음.

SoC 설계에 필요한 IP기능 블록의 평균 개수는 100여개 이상으로 증가. 하지만 SoC 개발 비용이 급격히 늘어나고 있는 상황이라 IP 기능 블록 도입을 통해서 SoC 설계 시간과 비용, SoC 개발 실패 위험을 경감

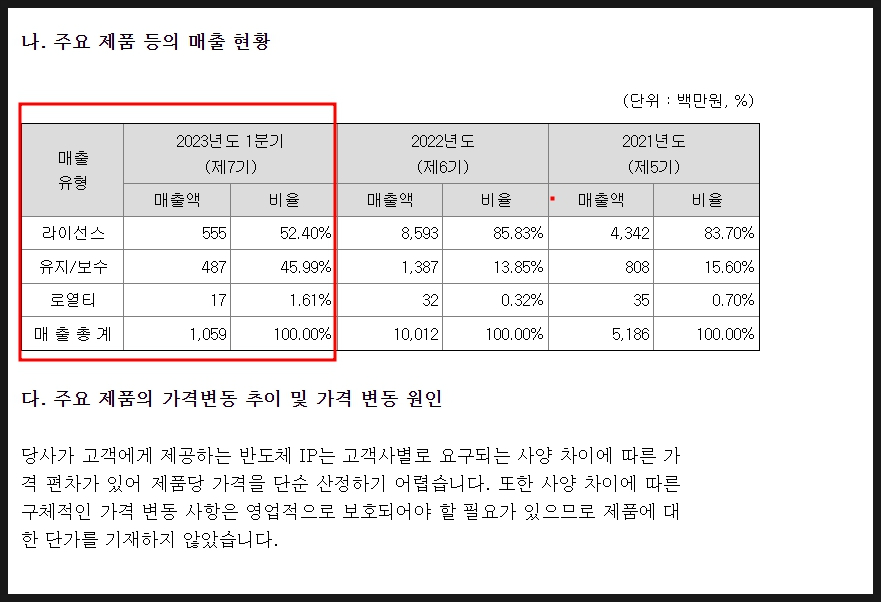

4. 제품 매출 및 현황

2023년 1분기를 기준으로 보면 라이센스 매출이 52%, 우지보수가 45%, 로열티가 1%대입니다. 하지만 21년, 22년을 보면 라이센스 매출이 약 80% 이상을 기록했습니다.

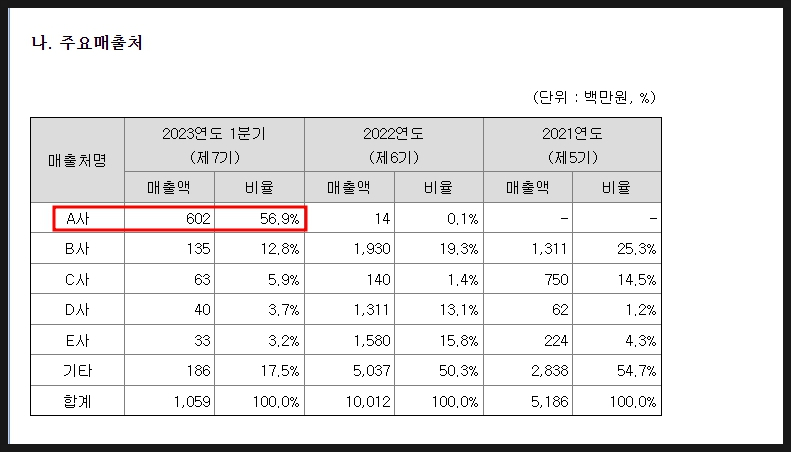

주요 매출처를 보면 특정 부분에 쏠려 있지 않은 것을 볼 수 있습니다. 오히려 편중된 부분 없이 다양하게 퍼져 있다는 것이 장점입니다. 물론 2023년 1분기엔 A사의 매출액이 더욱 높게 늘어나기도 했습니다.

5. 제품 자세히 보면

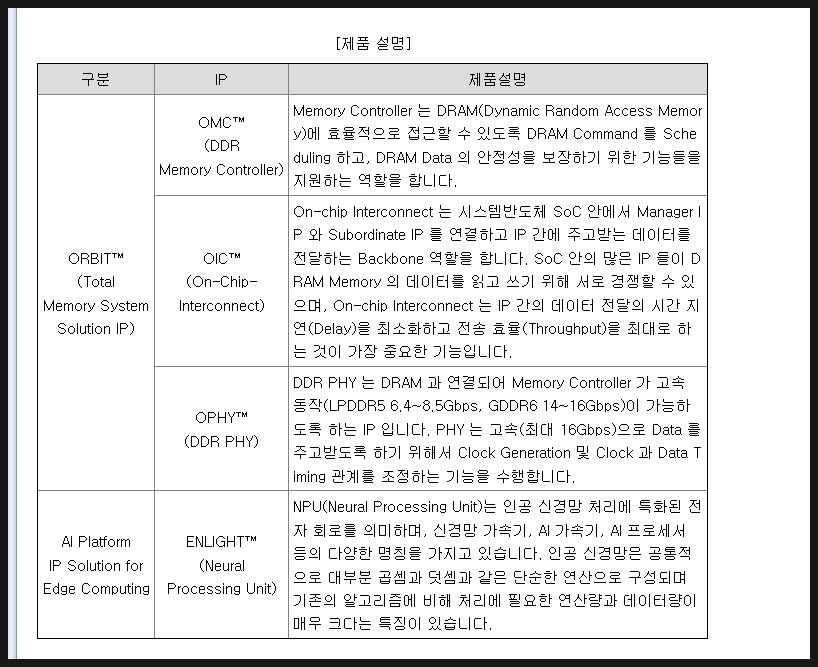

IP로 다양한 것들이 있습니다. OMC, OIC, OPHY, ENLIGHT가 있습니다.

1) OMC

- DRAM Command 를 Scheduling 하고, DRAM Data 의 안정성을 보장하기 위한 기능들을 지원하는 역할을 합니다.

2) OIC

- DRAM Command 를 Scheduling 하고, DRAM Data 의 안정성을 보장하기 위한 기능들을 지원하는 역할을 합니다.

3) OPHY

-DDR PHY 는 DRAM 과 연결되어 Memory Controller 가 고속 동작이 가능하도록 하는 IP

4) ENLIGHT

- 인공 신경망은 공통적으로 대부분 곱셈과 덧셈과 같은 단순한 연산으로 구성되며 기존의 알고리즘에 비해 처리에 필요한 연산량과 데이터량이 매우 크다는 특징

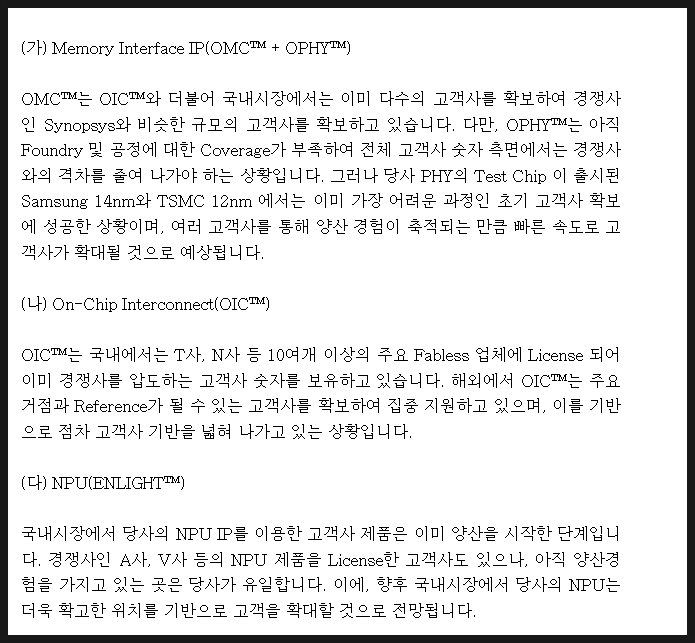

제품군에 따른 판매전략을 보면 OMC는 OIC와 더불어 국내 시장에 이미 여러 고객사도 확보해놨으며 경쟁사인 시놉시스와 비슷한 규모의 고객사를 확보함.

OIC의 경우에는 국내 T사, N사 등 주요 팹리스 업체에 라이센스가 되어 이미 경쟁사를 압도할 수 있는 고객사 숫자도 보유하고 있는 것이 장점임

NPU IP의 경우 이미 양산을 시작한 단계이며 경쟁사인 A사나 V사 등 NPU제품을 라이센스한 고객사도 있지만 양산 경험을 갖고 있는 곳은 오픈엣지테크놀로지 뿐이라고 함.

제품별 개발 현황으로도 현재 어떻게 진행되고 있는지 체크하면 좋습니다.

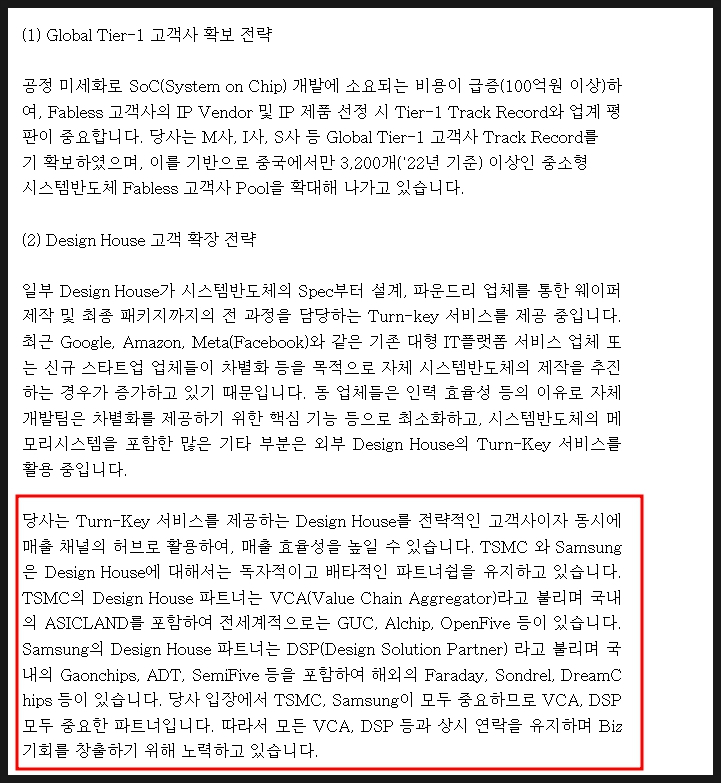

6. 판매전략

1티어 고객사 확보 전략으로 실제로 중국에서 3,200개 이상인 중소형 시스템 반도체 팹리스 고객사 풀을 확대하고 있습니다.

이젠 일부 디자인하우스가 시스템 반도체의 스펙부터 설계, 파운드리 업체를 통한 웨이퍼 제작이나 최종 패키징까지 전 과정을 담당하는 턴키 서비스도 제공하고 있음. 특히 오픈엣지테크놀로지는 턴키 서비스를 제공하는 디자인하우스를 전략적인 고객사이자 동시에 매출 채널의 허브로 활용해서 효율성을 높임.

IR 자료로 본 오픈엣지테크놀로지 주가

시스템 반도체 IP 설계 중요성은 나날이 늘어나고 있음. 설계 뿐만 아니라 제작 비용 급증에 따라서 검증된 IP 업체의 기술이 필요해지고 있음.

하지만 진입 장벽이 높아서 검증된 IP 업체의 희소가치가 더욱 떠오르고 있음.

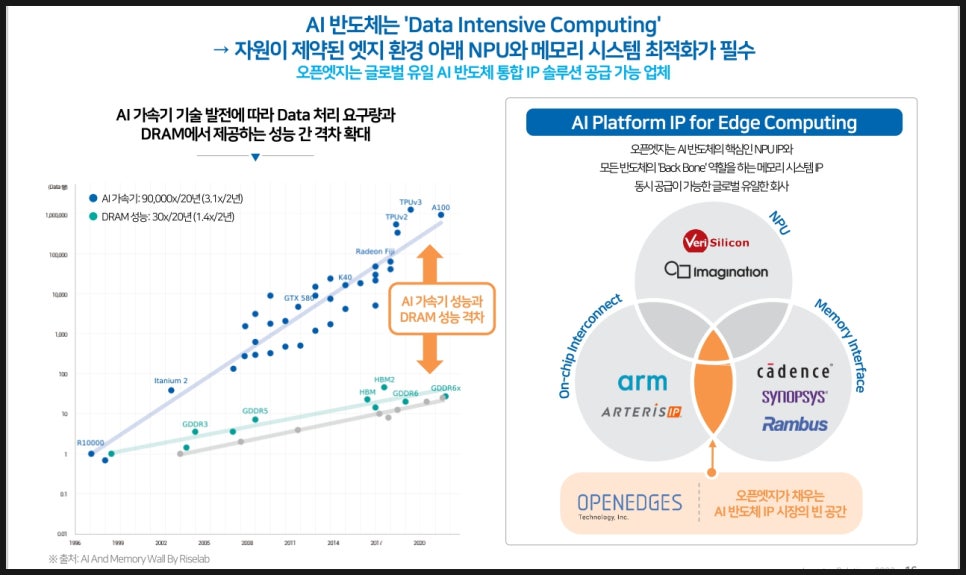

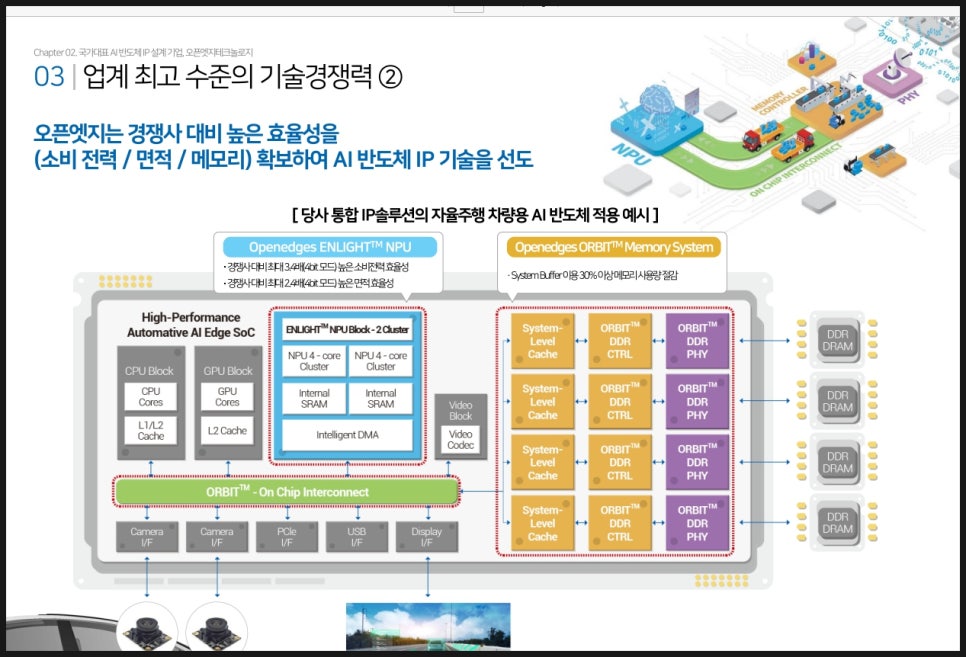

특히 오픈엣지는 글로벌 유일로 AI 반도체 통합 IP 솔루션 공급 가능 업체로 주목을 받고 있음. AI 반도체의 핵심이라고 할 수 있는 NPU IP와 모든 반도체의 중추 역할을 하는 메모리 시스템 동시 공급이 가능한 글로벌 유일한 회사입니다.

경쟁사 대비해서도 높은 효율성을 확보해서 AI 반도체 기술을 선도하고 있는 것도 장점입니다. 특히 오픈엣지만의 IP를 통해서 메모리 사용량도 절감하고 높은 소비전력 효율성, 면적 효율성을 자랑하고 있습니다.

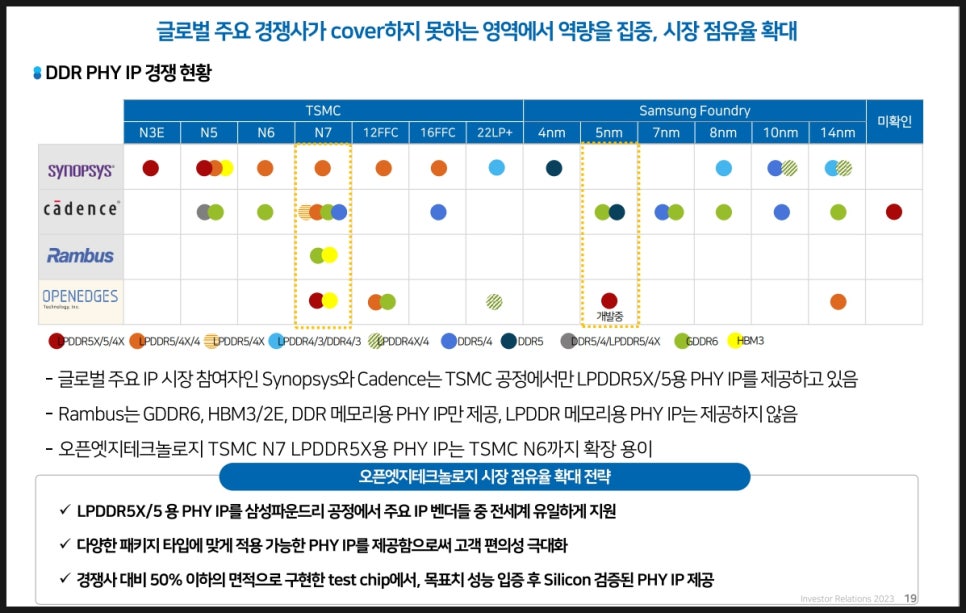

또한 글로벌 주요 경쟁사가 커버하지 못하는 영역에서 역랴옫 집중하고 시장 점유율도 늘려 나가고 있습니다.

오픈엣지 테크놀로지는 TSMC N7 LPDDR5X용 PHY IP는 TSMC N6까지 확장 용이하다고 말하고 있습니다.

특히 경쟁사 대비해서도 50% 이하 면적으로 구현한 테스트 칩에서도 목표치 성능 입증 후 실리콘 검증된 PHY IP도 제공하고 있습니다.

애널리스트 리포트로 본 오픈엣지테크놀로지 주가

최근까지 나온 리포트를 보면 고사양 메모리 AI 반도체 성장의 수혜를 보고 있다고 말하고 있습니다. 팹리스, 메모리 고객사의 업황 반등이 동사 매출 회복의 분기점으로 작용 전망 기대한다는 말도 있습니다.

참고해보시면 더욱 좋겠죠!

오픈엣지테크놀로지 주가 전망 결론은

2022년에 상장 이후에 주가 탄력을 한 번 크게 받다가 이후 다시 조정을 받다가 최근 들어 주가가 다시 오르고 있습니다.

반도체 IP회사들은 팹리스가 망하지 않는한, 반도체 테마가 망하지 않는한 계속해서 탄력을 받을 수 밖에 없음. 특히 오픈엣지와 같이 아직 실적에 있어서 아쉬운 부분이 있는 회사들은 반도체 빅사이클 때 또 한번 함께 탄력을 받을 수 있을 것으로 보임.

향후 실적 개선 과연 얼마나 이어질까 매우 궁금한 회사이다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.