요즘 정말 특이점을 보이는 기업이 있다.

바로 오라클이라는 회사다.

*오라클에 대해서 잘 모르는 분들을 위해..

Oracle은 전 세계 기업들이 회계, 인사, 공급망, 마케팅 같은 핵심 업무를 클라우드로 운영할 수 있도록 돕는 글로벌 IT 기업이다.

AI·데이터베이스·보안 인프라 기술에 강점이 있으며, 기업 맞춤형 솔루션을 통해 안정성과 효율성을 제공합니다.

글로벌 16만 명 이상의 직원과 5백만 개발자 커뮤니티를 바탕으로 모든 산업의 디지털 전환을 지원하고 있습니다.

오라클 ORCL 경쟁력은..

1) 폭발적 클라우드 인프라 성장

FY26 IaaS 매출 가이던스: +70% 이상 성장 예상

OCI 소비 수요가 공급 초과, 멀티클라우드 수요도 급증

2) AI 플랫폼 중심 기업 전환

OpenAI Stargate 파트너, AI용 데이터베이스·인프라 최적화

기업 고객 중심의 보안·유연성 기반 AI 데이터 플랫폼 제공

3) 전사적 애플리케이션 시장 지배력

ERP·HCM·SCM 등 전략 SaaS 연매출 $93억, 20% 성장

높은 갱신률과 100개 이상 AI 기반 기능 탑재

4) 확장성과 수익성 기반 투자 여력

FY25 영업현금흐름 $208억

FY26 CapEx 계획 $250억 이상 → 미래 수요 선점 전략

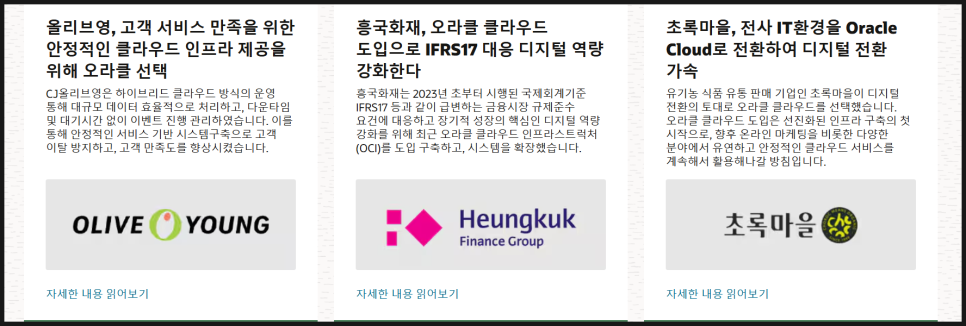

*이미 우리나라에서도 오라클을 도입하고 있음..

올리브영은 Oracle Cloud Infrastructure(OCI)를 기반으로 하이브리드 클라우드를 구축해 트래픽 폭증 시에도 무중단 서비스를 구현했음.

또한 OCI GoldenGate를 통해 실시간 데이터 통합과 복제를 자동화하고, Oracle DB 이중화로 안정성을 강화함.

이를 통해 고객 대기 없이 이벤트를 운영하고, 온라인몰 사용자 경험을 크게 향상시켰음.

사실 나도 이 기업의 주식을 보유하긴 했으나

너무 일찍 팔았다.

연초에 오픈AI, 소프트뱅크, 오라클이

데이터센터에만 무려 5,000억달러를 투자한다고 해서

관심을 가졌기 때문이다.

너무 일찍 매도한 이유 중 하나는

오라클이 생각보다 클라우드 향으로 수혜 강도가

너무 낮다고 판단했기 때문이다.

=> 뉴스에 비해서는 주가가 너무 크게 오르지 않는다는 아쉬움..

하지만...실적이 여지 없이 입증해줬으며

오라클을 탄탄히 성장하고 있다고 보여줬다.

*마소도 마찬가지 않을까.

매번 클라우드, 데이터센터 이야기가 나오지만

주가는 크게 오르지 않지만 결국 시계열을 길게 넓히면

주가는 다시 크게 오른다.

이에 대해서 자세히 남겨보려고 한다.

참고사항...

Oracle은 AI·데이터베이스·엔터프라이즈 SaaS에 특화되어 있고, 멀티클라우드와 보안 유연성에서 강점이 있다.

Microsoft는 Copilot·OpenAI 연계로 AI 생태계가 강하고, 기존 Office·Dynamics 고객 기반을 잘 흡수하고 있다.

AWS는 글로벌 리전·개발자 생태계·인프라 규모에서 우위를 가지며, 범용성과 확장성이 뛰어남.

Oracle은 특히 미션 크리티컬 워크로드와 AI용 데이터 플랫폼 수요 증가에 최적화된 구조가 차별점임.

*즉 오라클의 경쟁력을 좀 더 길게 적어보자면..

Oracle은 기업용 핵심 시스템(ERP, DB)에 강하고,

AI·클라우드 통합에 최적화된 구조를 갖췄다.

멀티클라우드·보안·성능에서 차별화되며, 대기업 중심 수요에 강하게 대응하고 있다.

*Oracle은 회계, 인사, 공급망 같은 기업의 핵심 업무 시스템을

클라우드로 제공할 수 있음.

또한 AI와 데이터 분석에 필요한 데이터 저장·처리 기술을 강하게 보유해

기업들이 쉽게 활용할 수 있게 해줄 수도 있음.

본문 핵심만 요약하면

오라클(ORCL)은 최근 AI·클라우드

수요 확대 속에서 특이한 성장세를 보이고 있다.

1. 경쟁력 요약:

클라우드 인프라 매출 +70% 가이던스, AI 기반 데이터 플랫폼 강화

ERP·HCM 등 SaaS 시장 지배, 안정적인 현금흐름과 대규모 투자 여력 확보

2. 실적 요약 (FY25 Q4 & 연간):

분기 매출 $159억(+11%), IaaS +52%, EPS $1.70

연간 매출 $574억(+8%), 클라우드 매출 비중 77%, RPO +41%

3. 인사이트:

클라우드와 AI 수요 가속, 멀티클라우드 전략과 Cloud@Customer 성장 주목

CapEx 증가로 단기 FCF 악화, 하지만 장기 성장은 뚜렷

4. 주가 전망 요약

긍정: 실적 상향·AI 수요 기반 주가 추가 상승 기대

객관: 주가 일부 반영, 실적 지속성 중요

부정: FCF 급감·밸류 부담 → 단기 조정 가능성

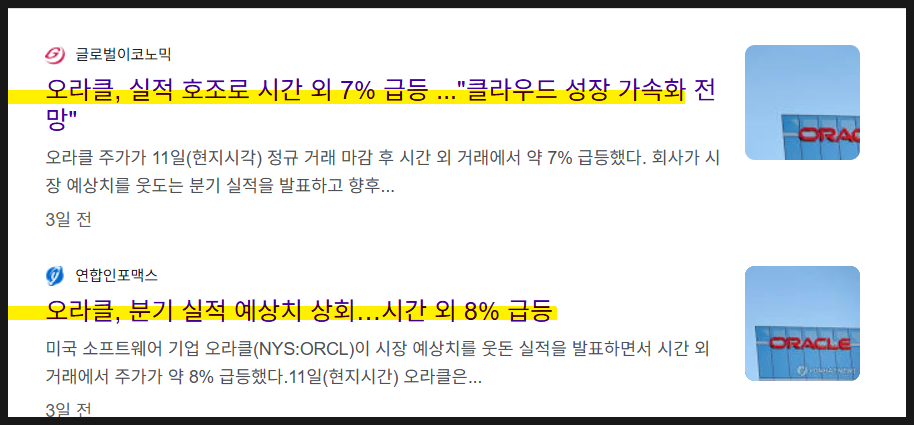

오라클 실적은?

ORCL 1분기 실적

요약만 하면 실적 호조로 시간외 시장에서도

크게 급등했으며 특히 클라우드 성장이

가속화되고 있다.

AI시대에 진입하면서 데이터센터 섹터나

AI인프라에 관련된 섹터들에 대해서는

당연히 눈여겨봐야 한다고 생각한다.

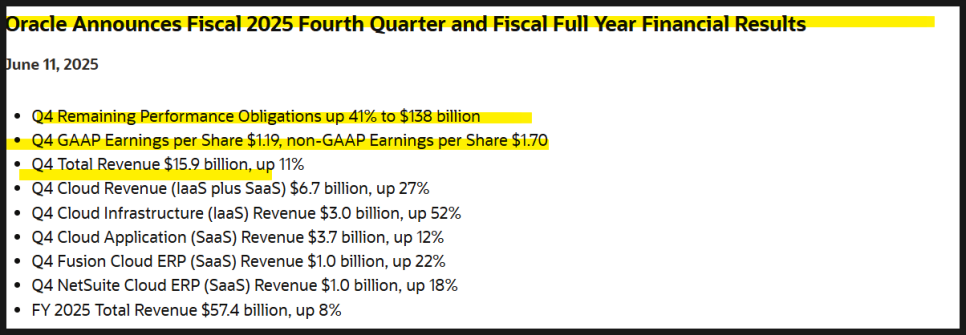

4분기(Q4 FY25)

=> 참고로 4분기는 3~5월임.

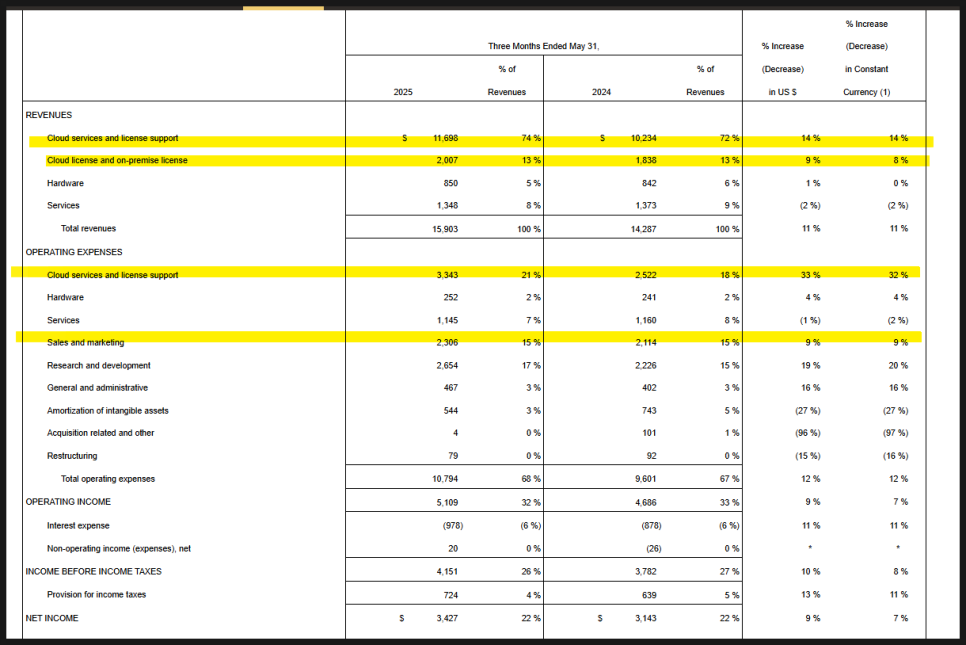

총매출: $159억 (YoY +11%)

클라우드 매출 (IaaS + SaaS): $67억 (YoY +27%)

IaaS (인프라): $30억 (YoY +52%)

SaaS (애플리케이션): $37억 (YoY +12%)

Fusion ERP (SaaS): $10억 (YoY +22%)

NetSuite ERP (SaaS): $10억 (YoY +18%)

GAAP EPS: $1.19 / Non-GAAP EPS: $1.70

잔여 성과의무(RPO): $1,380억 (YoY +41%)

연간(FY25)

총매출: $574억 (YoY +8%)

클라우드 서비스 및 라이선스 지원: $440억 (YoY +12%)

GAAP 순이익: $124억 / Non-GAAP 순이익: $173억

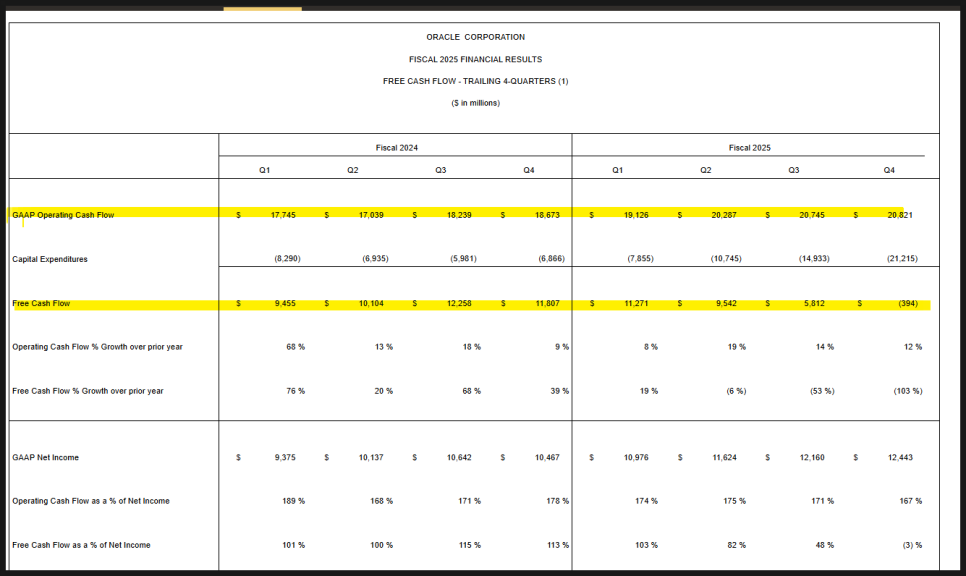

운영현금흐름: $208억 (YoY +12%)

GAAP EPS: $4.34 / Non-GAAP EPS: $6.03

투자자가 얻을 수 있는 인사이트는 대략 아래와 같지 않을까..

*긍정적으로 보는 포인트들..

1. 클라우드 고성장 지속적이라는 점.

IaaS는 52%, Fusion ERP는 22% 성장 → 고성장 클라우드 인프라/애플리케이션 수요 확인

FY26에는 클라우드 총성장률이 40% 이상, IaaS는 70% 이상 성장 전망

2. 멀티클라우드 전략 가속화

AWS, Azure, Google과의 멀티클라우드 수익은 분기 대비 115% 성장

23개 운영 중, 향후 47개 멀티클라우드 센터 추가 예정 → 글로벌 확장

3. Cloud@Customer 및 OCI 수요 급증

Cloud@Customer 매출 YoY +104%

OCI 소비 기반 수익은 Q4에 62% 성장 → FY26에 더 빠른 성장 예상

4. RPO (잔여 성과의무)

RPO가 41% 증가, FY26에는 100% 이상 증가 전망 → 계약 기반 미래 매출 강세

5. 현금흐름 탄탄 & 배당 유지

연간 운영현금흐름 +12%, 분기 배당 $0.50 유지 → 안정적인 주주환원

Oracle FY25 Q4 실적 요약 (3개월 기준)

1. 매출 (전년 동기 대비)

총매출: 159.0억 달러 (11% 증가)

Cloud Services & License Support: 116.9억 달러 (14% 증가)

Cloud License & On-Premise License: 20.1억 달러 (9% 증가)

Hardware: 8.5억 달러 (1% 증가)

Services: 13.5억 달러 (2% 감소)

2. 영업비용

총 영업비용: 107.9억 달러 (12% 증가)

Cloud 서비스 관련 비용: 33.4억 달러 (33% 증가)

R&D: 26.5억 달러 (19% 증가)

Sales & Marketing: 23.1억 달러 (9% 증가)

무형자산 상각: 5.4억 달러 (27% 감소)

인수 관련 비용: 0.04억 달러 (96% 감소)

3. 수익

영업이익: 51.1억 달러 (9% 증가)

세전이익: 41.5억 달러 (10% 증가)

순이익: 34.3억 달러 (9% 증가)

순이익률: 22% (변동 없음)

클라우드 관련 매출과 비용이 함께 급증, 장기 성장을 위한 투자 강화했다는 점이 주목..

영업이익률 및 순이익률 안정적으로 유지

(비용 통제 속 영업이익률 31% 유지, 수익성 개선), 수익성 방어 성공했다는 것.

인수 및 무형자산 상각비 대폭 축소, 비용 효율화 가속화되고 있다.

특히.....

클라우드 기반 매출이 전체의 77%까지 상승, 성장의 중심축으로 자리잡았다.

무형자산 상각과 인수 관련 비용 감소로 GAAP 기준 순이익 상승 여력 확보

EPS도 두 자릿수 증가, 실적 성장과 주주가치 제고가 함께 이뤄짐

1. 영업현금흐름 (Operating Cash Flow)

FY25 연간 총액: 208.2억 달러

전년 대비 12% 증가

순이익 대비 비율: 167% (FY24보다 소폭 감소)

2. 자본적 지출 (CapEx)

FY25 연간 총액: 54.8억 달러 → 65.8억 달러로 증가

분기별로 증가세가 지속되어 Q4에는 21.2억 달러까지 확대됨

3. 잉여현금흐름 (Free Cash Flow)

FY25 연간: 25.6억 달러, 전년 43.6억 달러 대비 급감

특히 Q4 FCF는 -0.4억 달러, 전년 동기 대비 103% 감소

4. FCF / 순이익 비율

FY25 Q1: 103%

FY25 Q4: -3%

→ 연간 기준으로는 급격히 하락, CapEx 증가가 직접적 원인

영업현금흐름은 견조하지만, 대규모 클라우드 CapEx 증가로 잉여현금흐름은 크게 감소함.

Q4에는 사실상 마이너스 FCF, 수익성과 현금 창출력 사이 괴리 확대된 부분은 아쉬움.

단기적으로는 현금흐름 압박이 있지만,

이는 향후 클라우드 수익 확대를 위한 선제적 투자로 해석 가능하다.

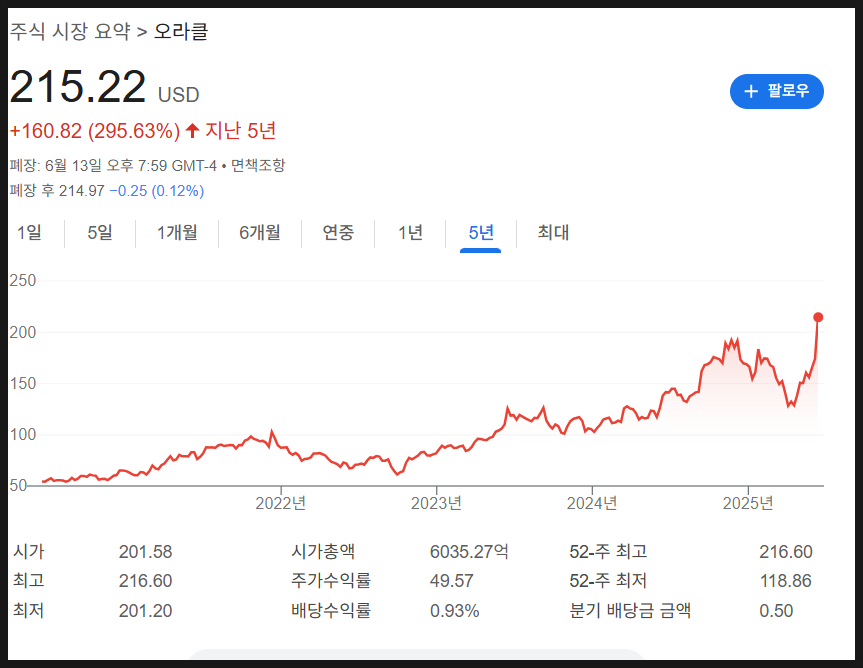

오라클 주가 전망은..

1. 긍정적 전망

AI·클라우드 수요 급증 속 IaaS 70% 성장, RPO 100% 이상 증가 전망은 좋다.

실적 상향과 기관 매수세로 재평가 기대, 주가 추가 상승 여력 있음.

2. 객관적 전망

실적과 가이던스는 양호하지만, 주가는 이미 일부 반영된 상태.

CapEx 증가로 단기 부담 존재, 실적 지속 여부가 핵심 변수.

3. 부정적 전망

잉여현금흐름 급감과 CapEx 과잉 우려로 수익성 악화 가능성.

AI 기대 선반영 속 밸류에이션 부담 커져 단기 조정 우려 존재.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.