어느덧 주가가 3조인 에이비엘바이오에 대해서

알아보려고 한다.

개인적으로 이 기업을 긍정적으로 생각하는 것 중 하나는

IR을 정말 잘한다는 것.

주주들과 꾸준히 소통하면서 기업의 가치를 계속 알리는 것이 매력적이다.

에이비엘바이오는?

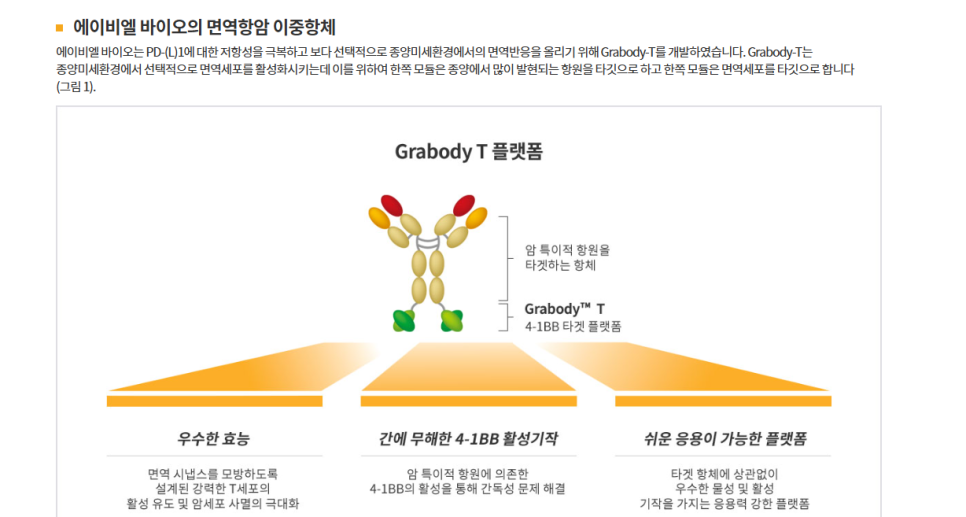

에이비엘바이오는 이중항체 및 뇌혈관장벽(BBB) 셔틀 플랫폼 등 차세대 항체 기술을 보유한 바이오 기업이다.

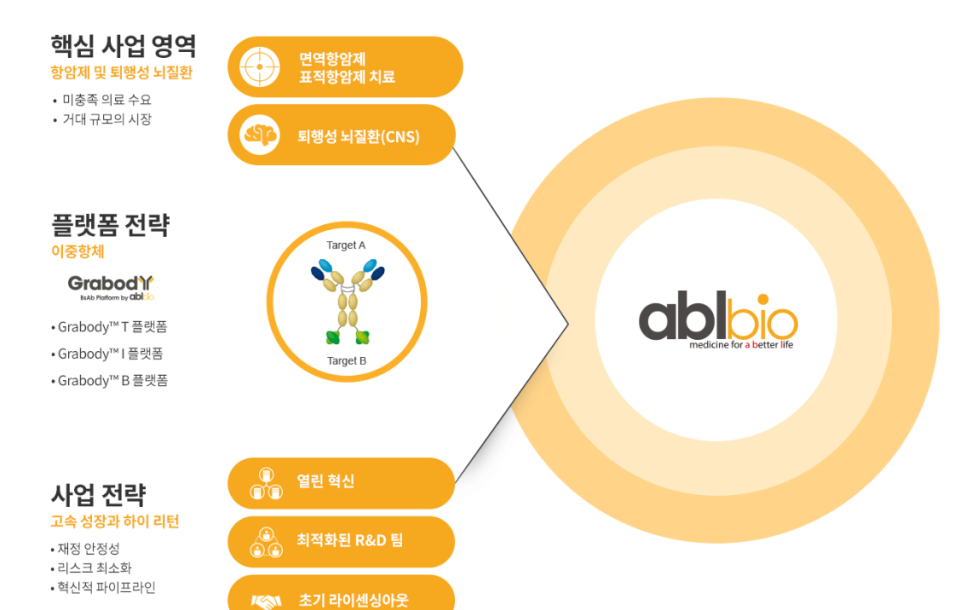

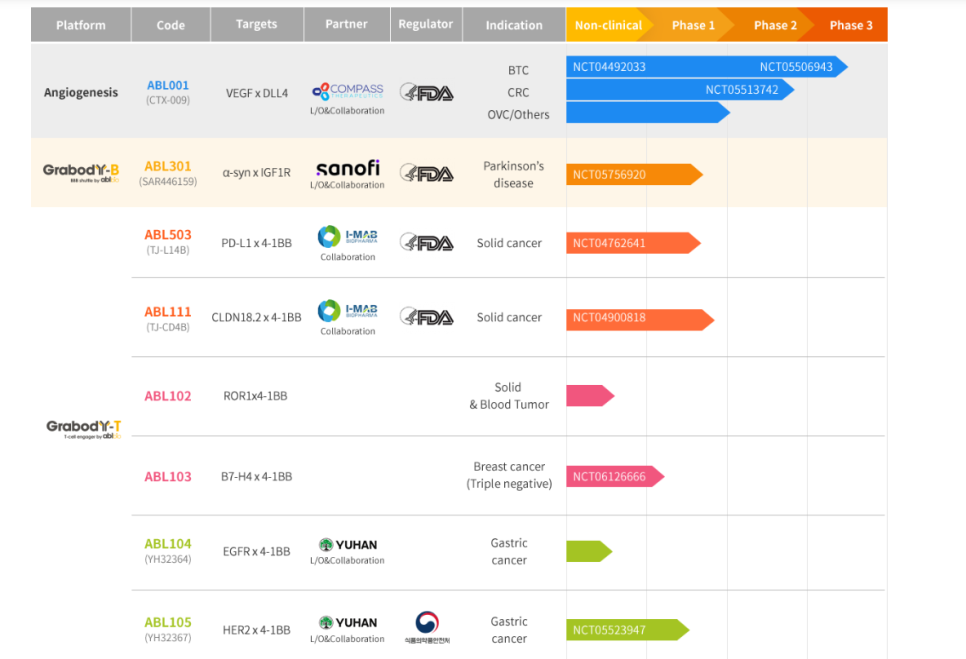

대표 기술로는 Claudin18.2와 4-1BB를 동시에 표적하는 항암 이중항체 'ABL111'과,

약물의 뇌 투과율을 높이는 '그랩바디-B' 플랫폼 등이 있음.

*ABL111은 동일 타깃(CLDN18.2)을 겨냥하는 Zymeworks, Amgen 등의 이중항체와 달리,

종양 미세환경 내 4-1BB 선택적 활성화로 간독성을 회피하면서도

T세포 지속 활성화가 가능하다는 강점이 있음.

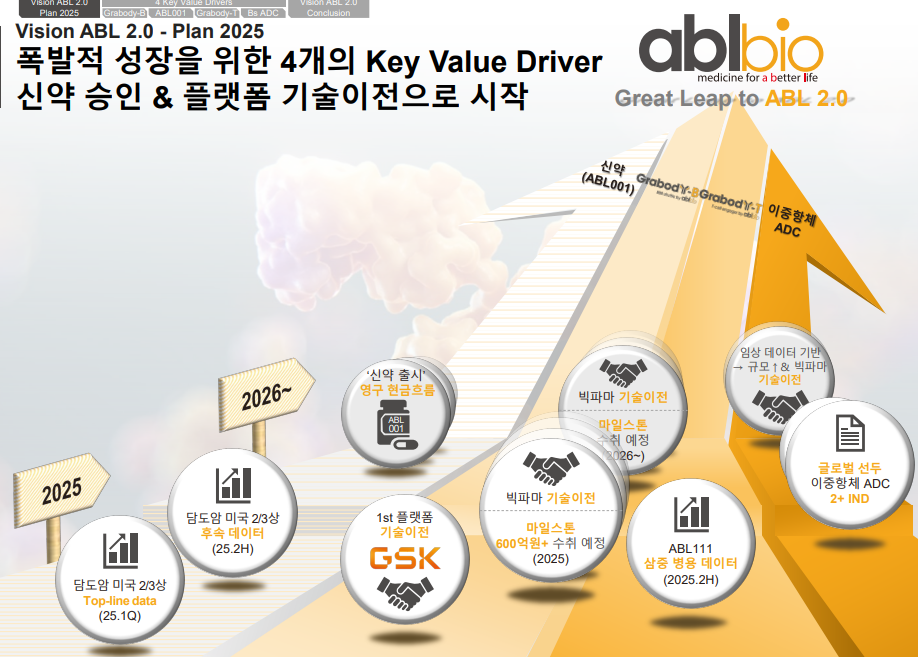

2025년 상반기에는 GSK와 약 4조 원 규모의 BBB 플랫폼 기술수출 계약을 체결하며

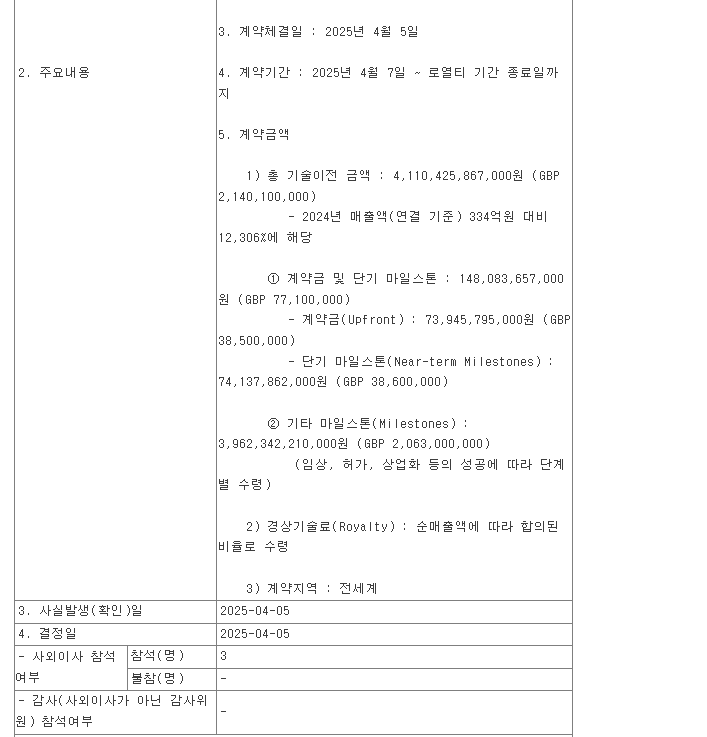

K-바이오 사상 두 번째로 큰 계약을 성사시켰다.

파킨슨병·치매 등 난치성 뇌질환 치료제 개발과

글로벌 기술수출 확대를 통해 글로벌 선도기업 도약을 추진 중이다.

에이비엘바이오는 초기계약금(upfront) + 단계별 마일스톤 + 로열티 구조의 기술이전 모델을 확보하고 있으며, GSK·Compass·Elpiscience 등과 계약을 통해 비임상부터 수익을 창출하고 있음

회사만의 경쟁력은?

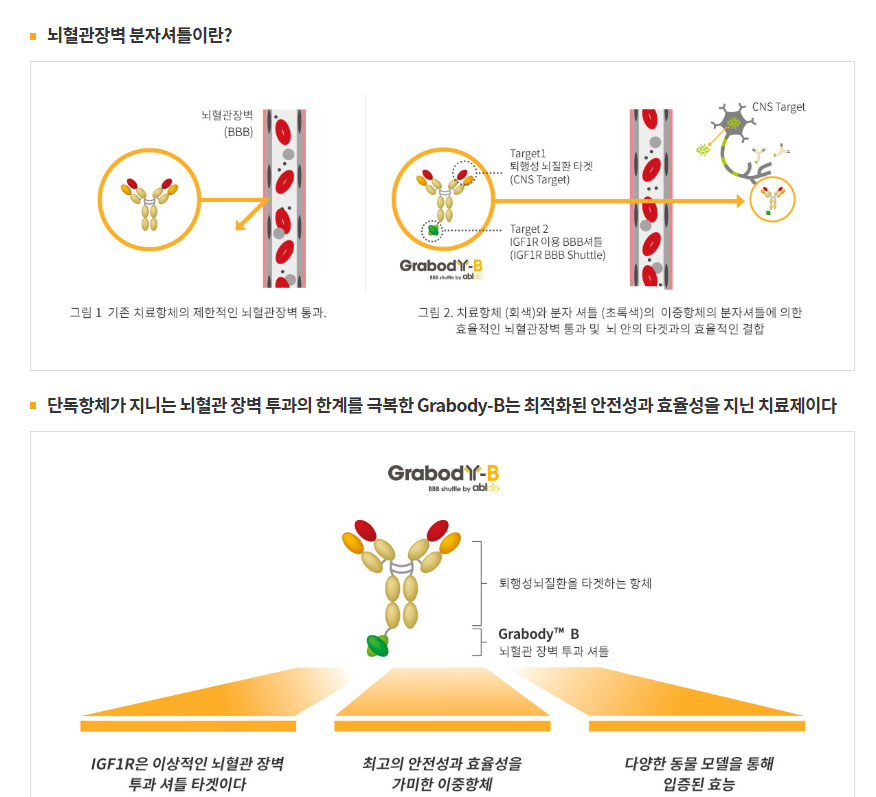

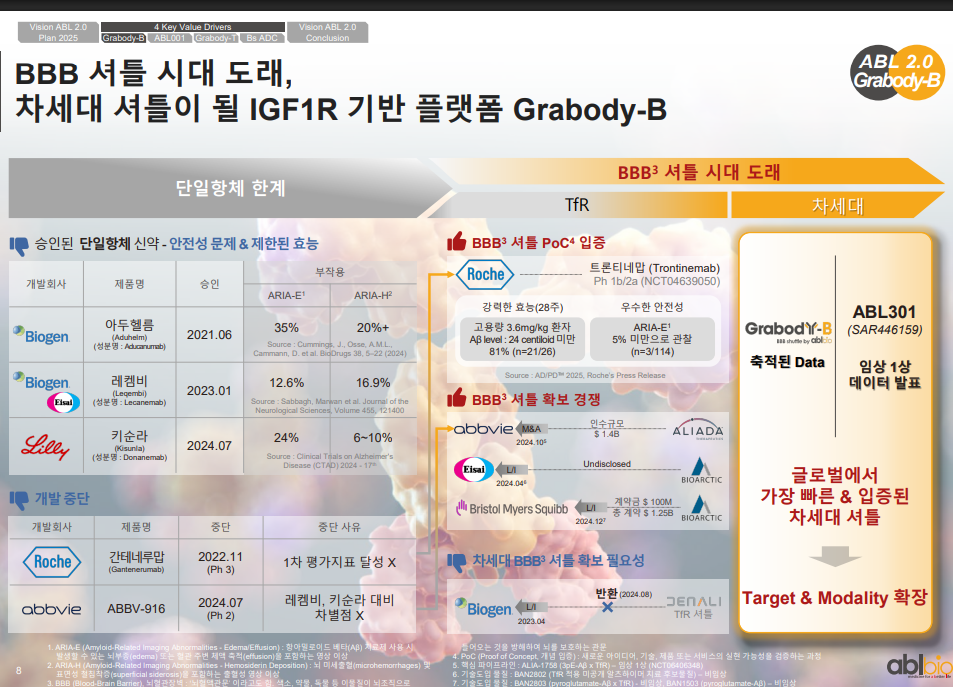

에이비엘바이오는 세계 최초 IGF1R 기반 BBB 셔틀 플랫폼 ‘Grabody-B’를 보유해 뇌질환 약물 전달 효율을 획기적으로 향상시킨다.

CLDN18.2+4-1BB 이중항체 ‘ABL111’은 위암·췌장암 병용임상에서 ORR 83%, DCR 100%의 우수한 성과를 보였다

.

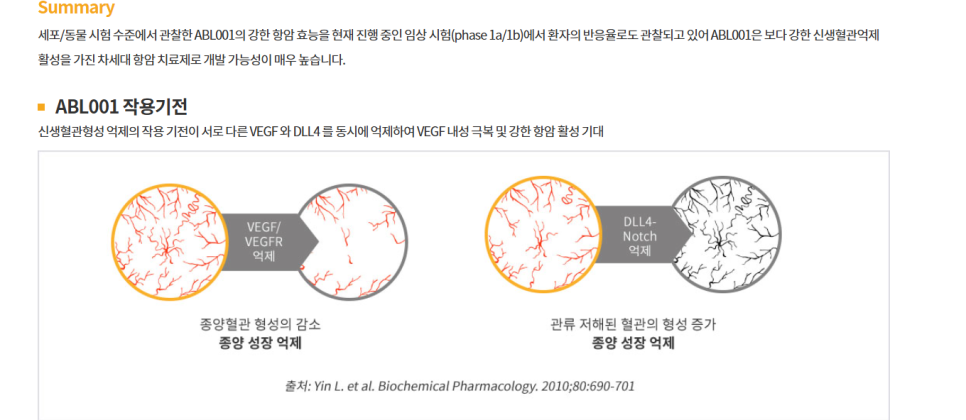

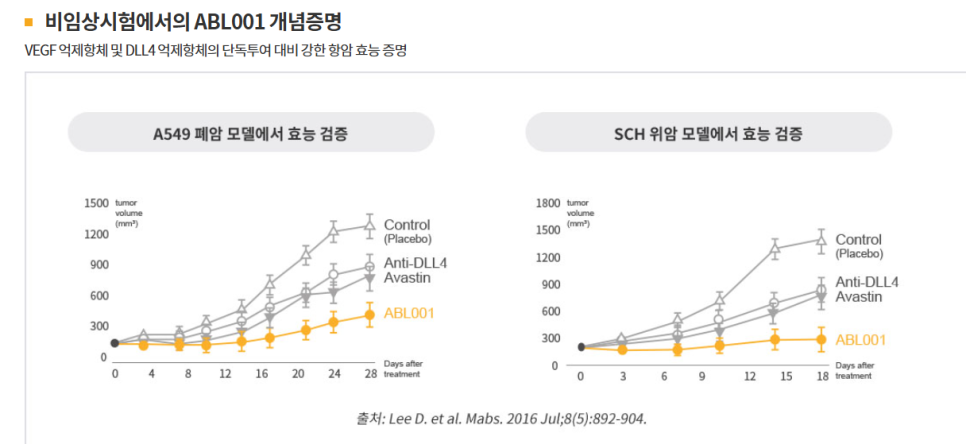

DLL4+VEGF 이중항체 ‘ABL001’은 담도암 2차 치료에서 기존 요법 대비 뛰어난 반응률로 FDA 패스트트랙을 확보했다.

이중항체 기반 ADC 플랫폼도 본격 진입 중이며 고형암 다수 타깃으로 파이프라인을 확장하고 있다.

*압도적이라고 할 수 있음...

솔직히 이런 기업이 국내에 또 있을까 생각이 들 정도..

ABL111: CLDN18.2 + 4-1BB 이중항체. 위암·췌장암에서 ORR 16.3%,

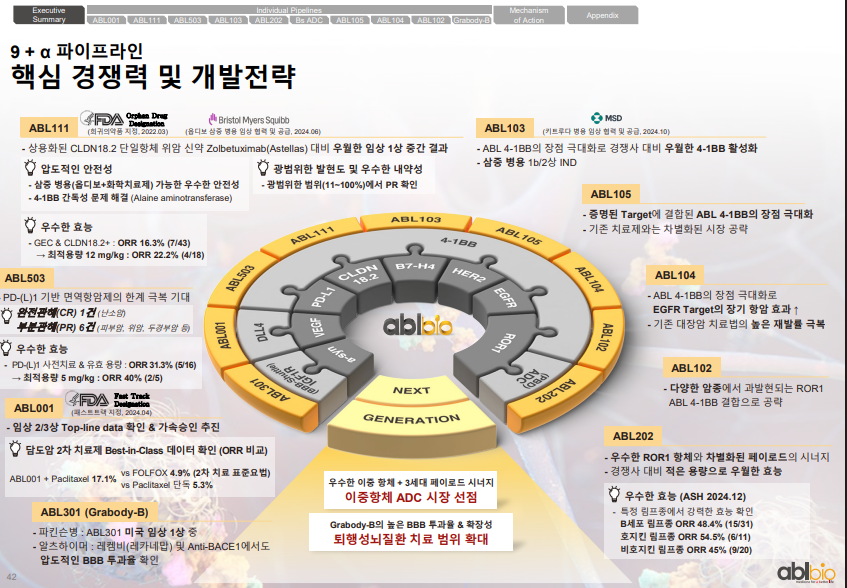

PR 42.9%. 글로벌 임상 진행 중. FDA 희귀의약품 지정.

ABL001: DLL4 + VEGF 이중항체. 담도암 2차 치료에서 ORR 17.1%.

FDA 패스트트랙 지정. 글로벌 상용화 추진.

ABL103/105/104/102/202: 다양한 면역항암 타깃(B7-H4, HER2, EGFR, ROR1 등)과

4-1BB 병용 활성화. 병용요법 차세대 전략 구사.

ABL301: BBB 셔틀 플랫폼(Grabody-B). 파킨슨병 등 퇴행성 뇌질환 치료제.

GSK와 4조 규모 기술이전 완료.

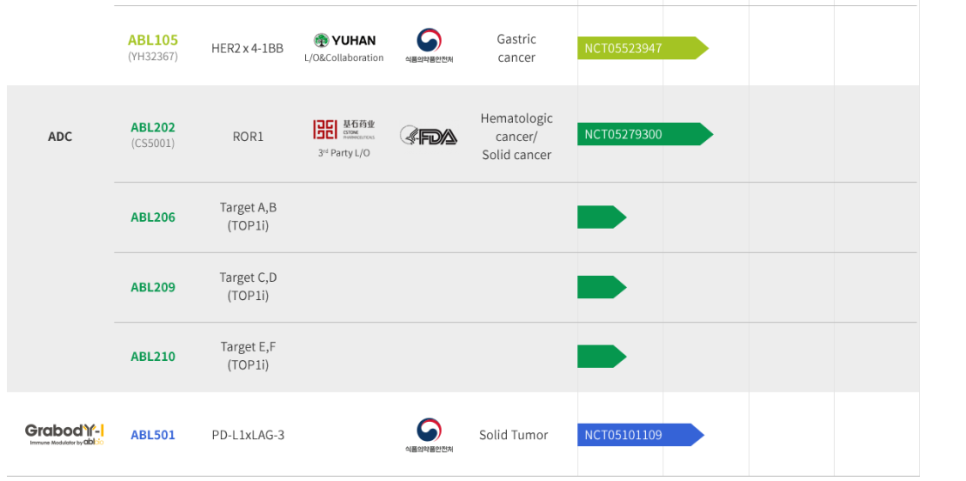

ADC 파이프라인: ABL206·209 중심의 이중항체 기반 ADC.

고형암 겨냥, 글로벌 3세대 ADC 시장 진입 전략.

종합적으로 면역항암·뇌질환·ADC까지 아우르는

고난도 이중항체 플랫폼 기업으로 확장 중이다.

*에이비엘바이오는 암과 뇌질환을 동시에 겨냥할 수 있는 첨단 항체 기술을 보유한 기업이다.

암세포를 정밀하게 공격하는 면역항암 이중항체와 뇌로 약물을

전달하는 BBB 셔틀 플랫폼을 모두 개발하고 있다.

최근엔 이중항체에 고독성 약물을 결합한

ADC 기술까지 파이프라인에 포함해 치료 범위를 넓히고 있다.

이처럼 고난도 기술들을 실전 임상과 기술수출 단계로 연결시키며 글로벌 바이오 시장에서 입지를 키우고 있다.

세계 최초 IGF1R 기반

뇌혈관장벽(BBB) 셔틀 플랫폼 'Grabody-B'

Grabody-B’는 기존 TfR 기반 BBB 셔틀(Trojan platform 등)에 비해

면역반응 유발이 낮고 IGF1R 타깃 특성상 더 넓은 약물 적용 가능성이 있음.

기존 TfR 기반 셔틀의 한계를 극복한 차세대 플랫폼으로,

약물의 뇌 전달 효율을 비약적으로 향상시켰다는 부분에 주목하면 좋다.

특히 파킨슨병 등 퇴행성 뇌질환 치료에서 글로벌 대형 제약사(GSK 등)와

4조 원 규모의 기술이전 계약 체결한 부분은 회사만의 기술 경쟁력을

제대로 느낄 수 있다.

다양한 modality (siRNA, ASO, mRNA 등) 및 target(Aβ, Tau 등)으로

확장 가능해 다수의 파트너십 유도 가능한 것도 장점이다.

기술적 차별성:

4-1BB(면역세포 자극 수용체)를 종양 미세환경 내에서만 선택적으로 활성화.

기존 4-1BB 단일항체가 유발했던 간독성 회피 + 기억 T세포 유도 통한 장기 항암 효과 실현.

ABL111 주요 성과:

CLDN18.2 + 4-1BB 이중항체, 위암/췌장암 대상 병용요법에서 ORR 71~83%, DCR 100%.

니볼루맙+화학요법과의 병용에서 삼중요법 임상 중간 데이터 발표(ESMO GI 2025 예정).

다양한 파이프라인 병용 확대:

ABL103, ABL503, ABL105 등 면역관문억제제(옵디보, 키트루다) 및 ADC와의 병용임상 진행 중.

글로벌 병용 전략을 통한 병용 허브 플랫폼으로 진화.

Best-in-Class

신약 가능성의 항암 이중항체 ABL001

표적 및 기전: DLL4(혈관신생) + VEGF(암세포 영양공급 차단)를 동시에 저해하는 이중항체.

임상 성과:

미국 2/3상 임상에서 2차 치료제로서 ORR 17.1%, CBR 91.7% 기록.

기존 표준요법(FOLFOX: ORR 4.9%, Paclitaxel: ORR 5.3%) 대비 압도적 반응률.

종양 진행률 0명(PD 없음) → 탁월한 질병 억제력 확인.

규제 및 상업화 기대:

FDA Fast Track 지정(2024.04) → 신속 심사 가능.

Compass(글로벌), 한독(한국), Elpiscience(중국)와 지역별 기술이전 완료.

NCCN 가이드라인 1차 치료제로 등재 가능성 제기.

2026년 가속 승인 통한 조기 상용화 추진.

DLL4+VEGF 표적 이중항체로 담도암 2차 치료에서 ORR 17.1%로 기존 치료 대비 월등한 효능 입증했다.

FDA 패스트트랙 지정 및 Compass·한독·Elpiscience와 지역별 기술이전 완료한 부분도 당연히

매력적이라고 할 수 있음.

글로벌 임상 2/3상 중이며 2026년 신약 조기 승인 및 상용화 기대되고 있음.

*적응 확장이 가능한 암들..

대장암 (Colon Cancer)

DLL4 발현이 높은 대장암에서 병용 임상(2상)이 진행 중이며, DLL4+VEGF 이중 억제가 효과적일 것으로 기대됩니다.

고형암 전반 (Solid Tumors)

다양한 고형암(위암, 췌장암 등 포함)에서 신생혈관 형성 억제(anti-angiogenesis)가 핵심 기전인 만큼 적용 가능성 큽니다.

암종 무관 임상 (All-comer trial)

MD Anderson 주도의 연구자 임상에서는 다양한 암 환자를 대상으로 ABL001 병용 요법을 적용해 유효성을 평가 중입니다.

VEGF와 DLL4는 여러 종양의 혈관 형성 과정에서 공통적으로 작용하며,

ABL001은 이 두 신호 경로를 동시에 억제함으로써

내성 회피 + 더 강한 항암 작용을 기대할 수 있다.

대표 파이프라인인 ABL111은 CLDN18.2와 4-1BB를 동시에 겨냥해 위암 및 췌장암에서

니볼루맙+화학요법과의 삼중 병용 임상에서 ORR 71~83%, DCR 100%라는

뛰어난 초기 데이터를 확보했다.

ABL111을 시작으로 Grabody-T 기반의 ABL103, ABL503, ABL105 등이 키트루다,

옵디보, ADC 등 다양한 약물과의 병용 전략을 통해 파이프라인이 확장되고 있으며,

면역항암 병용요법 플랫폼으로서의 가치를 증명 중이다.

차세대 이중항체 기반

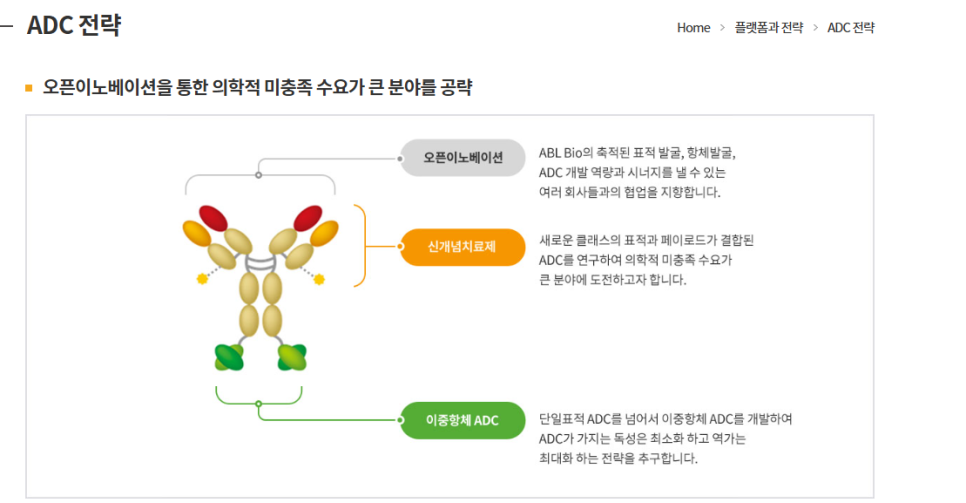

ADC (Antibody-Drug Conjugate) 플랫폼

시장 전략:

ADC는 특정 암세포를 정밀하게 공격해 고효능 저독성을 실현하는 첨단 치료기술.

기존 단일항체 대비 치료 정밀도 및 약물 전달력 극대화.

ABL의 준비 상태:

검증된 항체 플랫폼 기술 보유 + 미국 법인(ABL Bio USA) 설립 + Synaffix 등 기술 도입.

글로벌 ADC 인력 보강 및 IND 2건 이상 2025년 하반기 제출 목표.

적응증 및 파이프라인:

ABL206, ABL209 등은 비소세포폐암, 난소암, 삼중음성유방암, 췌장암 등 고형암 타깃.

ABL20X 시리즈로 적응증 확장 및 다양한 target에 대해 전임상·임상 진입 준비.

에이비엘바이오는 기존 단일항체 ADC보다 정밀도와 약물전달 효율이 높은

이중항체 기반의 ADC(항체약물접합체) 플랫폼을 구축하고 있다.

항체 기술에 기반한 정확한 종양세포 표적화와 고독성 약물의

선택적 전달을 결합해 고효능·저독성 항암 치료가 가능하다.

회사는 미국 자회사(ABL Bio USA)를 통해 글로벌 ADC 인력을 보강하고 있으며,

Synaffix와의 협업으로 링커 및 payload 기술을 내재화했다.

ABL206, ABL209는 비소세포폐암, 난소암, 삼중음성유방암, 췌장암 등을 타깃으로 하고 있으며,

2025년 하반기부터 IND 제출을 시작으로 임상 진입을 본격화할 예정이다.

이외에도 ABL20X 시리즈를 통해 적응증과 타깃 확대를 지속 중이다.

에이비엘바이오는 GSK와 4조 원 규모의 BBB 플랫폼 기술수출 이후 글로벌 빅파마들의 러브콜을 받고 있으며, 올해 안에 추가 기술수출이 유력하다.

핵산 치료제(siRNA, 올리고 등)까지 적용 범위를 확장했고, Grabody-B가 뇌뿐 아니라 근육까지 약물 전달 가능성을 보이며 플랫폼 확장성이 입증되고 있다.

이중항체 ADC(ABL206·ABL209)도 자체 기술력으로 차별화된 타깃을 보유 중이며, 임상 데이터 축적 후 높은 밸류로 계약 추진하는 전략으로 전환했다.

전반적으로 글로벌 파트너 주도에서 기술 주도 기업으로 위상이 전환되는 국면에 진입한 상황이다.

사실상 이런 내용 외에도..

파트너사는 GSK(글로벌 톱10 제약사), 사노피(중추신경계 강자),

Compass Therapeutics(NASDAQ 상장 면역항암 전문) 등으로 구성되어 있어

플랫폼의 글로벌 신뢰도가 입증된 상태임.

기술수출 누적 규모만 5조 원 이상이며, 뇌질환·면역항암·ADC 등 고

부가 분야에 동시 진출해 있어 R&D 파이프라인의 잠재 매출은

장기적으로 10조 원 이상이란 시장 추정도 존재함.

종합적으로, 에이비엘바이오는 이중항체, BBB 셔틀, ADC 등

고난도 플랫폼을 모두 실전 단계로 전개 중인 국내 유일 수준의 기업이며,

글로벌 빅파마들과의 계약과 병용전략 확대를 통해

기술력, 수익성, 시장성을 동시에 입증하고 있다.

에이비엘바이오 주가 전망은

1. 긍정 전망

GSK 빅딜 이후 추가 기술수출 기대감이 높아지며 파이프라인 가치 재평가 가능성이 커지고 있음.

BBB 셔틀·이중항체·ADC 등 다중 플랫폼이 동시에 가시화되며 중장기적으로 10조 원 이상 기술료 잠재력을 보유.

2. 객관 전망

핵심 파이프라인의 본격 상용화는 2026년 이후로, 단기 주가 상승보다 중장기 트랙레코드에 따라 주가가 결정될 가능성 큼.

기술 기반 기업 특성상 임상 지연, 파트너사 변수 등 외부 요인에 따라 실적과 밸류 변동성이 클 수 있음.

3. 부정 전망

글로벌 증시 약세 속에서 고밸류 바이오주는 전반적으로 조정 받는 구간이며, 주가도 예외는 아님.

기술수출 성과가 기대 대비 지연될 경우 과도한 기대가 실망으로 전환될 가능성도 존재.

과연 미래는..

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.