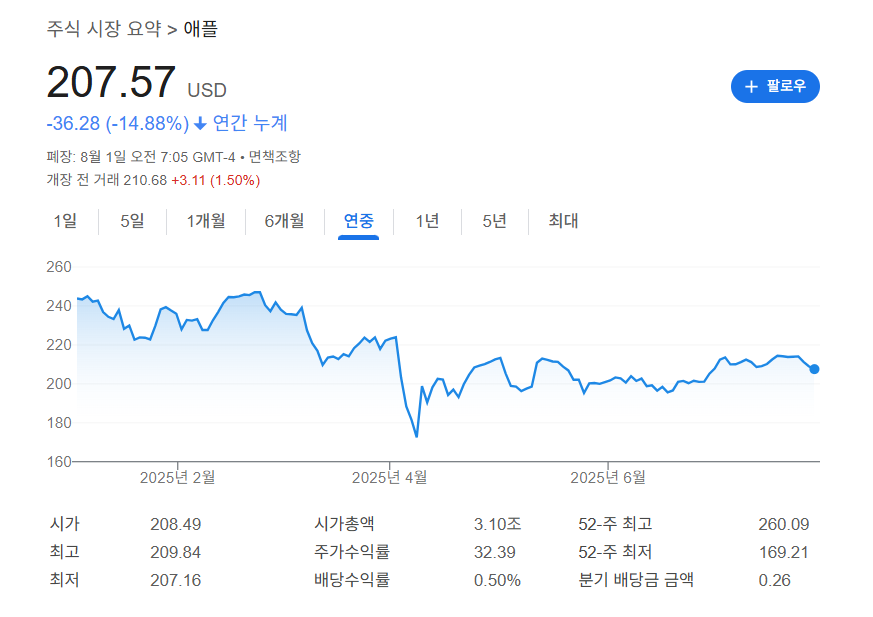

올해 내내 주가를 헤매고 있는 AAPL

유일하게 M7 중에서 주가가 제일 '애매'한 것이 사실이다.

올해 내내 연중 -14%라니..

그래도 2분기 실적을 보니 상당히 양호하다.

애플 투자자가 주목할 3가지

1. AI 통합 및 자체 생태계 강화

Apple Intelligence를 iOS, macOS, iPadOS 등 전 플랫폼에 통합해 개인화·프라이버시 중심 AI 경험 제공.

온디바이스 및 프라이빗 클라우드 컴퓨팅 기반 AI 아키텍처 구축, Apple Silicon 활용해 성능·보안 동시에 강화.

2. 서비스 수익 극대화 및 구독 기반 확대

서비스 부문 매출 13% 증가, App Store·iCloud·Apple TV+ 등에서 유료 구독자 10억 건 이상 확보.

콘텐츠·결제·생산성·엔터프라이즈 연계로 서비스 생태계 확장 지속.

3. 글로벌 생산 다변화 및 미국 내 투자 확대

iPhone 미국 판매 제품의 주요 생산국을 인도로 전환하고, Mac·iPad·Watch는 베트남 중심 조달.

미국 내 반도체·희소금속·AI 인프라 투자 확대(4년간 5천억 달러), 공급망 리스크와 관세 대응 병행.

본문 핵심만 요약하면

실적 요약

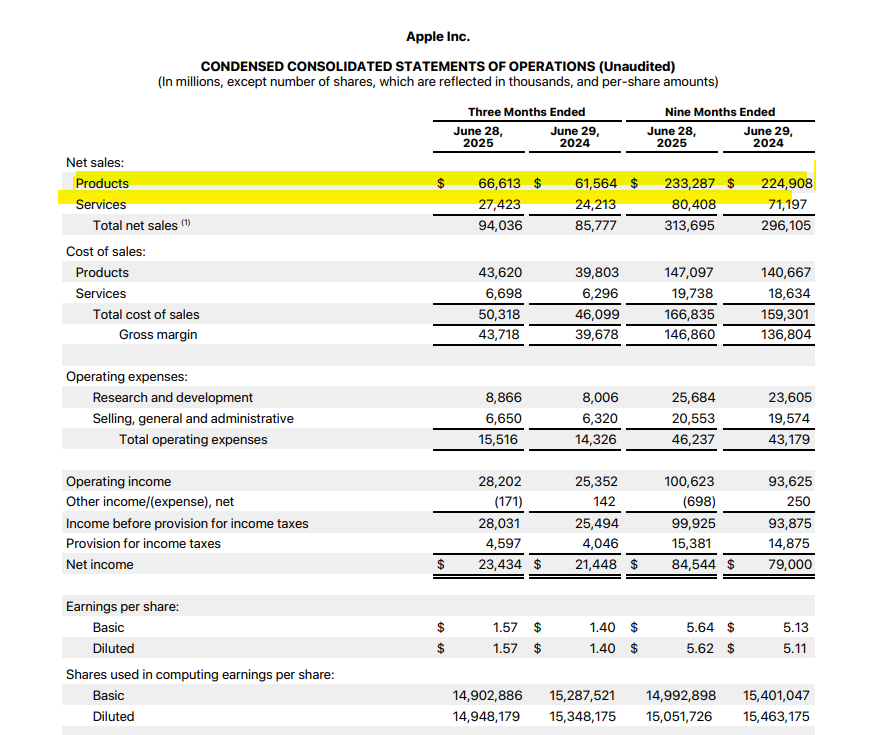

총매출 940억 달러, EPS 1.57달러로 모두 전년 대비 두 자릿수 성장.

서비스 매출 274억 달러로 사상 최대, 전 세계 모든 지역에서 고른 성장.

영업현금흐름 279억 달러, 자사주 매입·배당 포함한 주주환원 지속.

주요 제품별 성과

iPhone, Mac, 서비스 모두 두 자릿수 성장.

iPad, 웨어러블 부진했지만 업그레이드 수와 신규 고객 유입은 증가.

Apple Intelligence 기반 AI 기능 확대 및 CapEx 증가로 미래 성장 준비 중.

주가 전망

긍정: 강한 실적과 AI·미국 내 제조 투자로 장기 성장 기대

객관: 실적 대비 주가 부진, 일부 제품 부진과 관세 리스크 존재

부정: 비용 부담과 시장 신뢰 회복 지연 가능성

애플 실적 확인해보면

매출: 940억 달러 (전년 대비 10% 증가)

희석 주당순이익(EPS): 1.57달러 (전년 대비 12% 증가)

아이폰, 맥, 서비스 부문: 두 자릿수 성장

서비스 부문 매출: 역대 최고치 달성

전 세계 모든 지역에서 성장

배당금: 주당 0.26달러, 8월 14일 지급 (기준일: 8월 11일)

아이폰·맥·서비스 부문 모두 두 자릿수 성장으로 제품군 전반의 견조한 수요 확인되고

서비스 매출 역대 최고치와 활성 기기 수 증가로 안정적 수익 기반 확대되고 있음.

EPS 12% 상승과 배당 지속은 주주환원 의지와 재무 건전성 강화 신호가 느껴진다.

총매출: 940억 달러 (10% 증가)

순이익: 234억 달러 (9% 증가)

희석 주당순이익(EPS): $1.57 → 12% 증가

제품 매출: 666억 달러 (7.9% 증가), 서비스 매출: 274억 달러 (12.6% 증가)

총 마진: 437억 달러 (10.2% 증가), 마진율: 약 46.5%

R&D 비용: 88.7억 달러 (10.8% 증가)

제품과 서비스 모두 고른 성장으로 수익 다각화가 강화되고 있고

총 마진율 46.5% 유지와 순이익 증가로 수익성 우수하다.

R&D 투자 증가(전년 대비 10.8%)는 미래 성장 동력 확보에 집중하고 있음을 시사되고 있음.

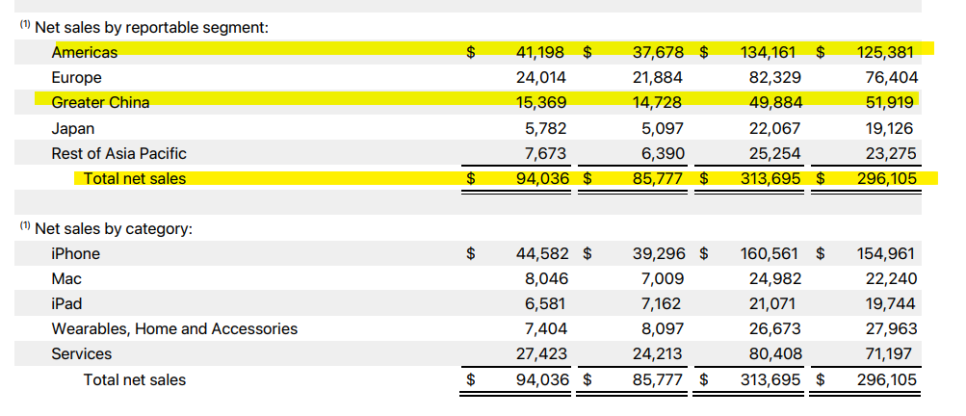

1. 지역별 매출 (3개월 기준):

미주: 411.98억 달러 (전년 대비 +9.3%)

유럽: 240.14억 달러 (+9.7%)

중국: 153.69억 달러 (+4.6%)

일본: 57.82억 달러 (+13.4%)

아시아 기타: 76.73억 달러 (+20.6%)

2. 제품별 매출 (3개월 기준):

iPhone: 445.82억 달러 (+13.5%)

Mac: 80.46억 달러 (+14.8%)

iPad: 65.81억 달러 (-8.1%)

웨어러블 등: 74.04억 달러 (-5.2%)

서비스: 274.23억 달러 (+13.2%)

미주·유럽·중국 포함 전 지역에서 고른 매출 성장으로 글로벌 수요 회복세 확인했고

iPhone·Mac·서비스 부문이 전체 실적 견인, 특히 Mac은 15% 가까운 높은 성장률을 기록하고 있음.

iPad·웨어러블 매출 감소는 제품 포트폴리오 내 수요 분산 또는 교체주기 지연 가능성 시사되고 있다.

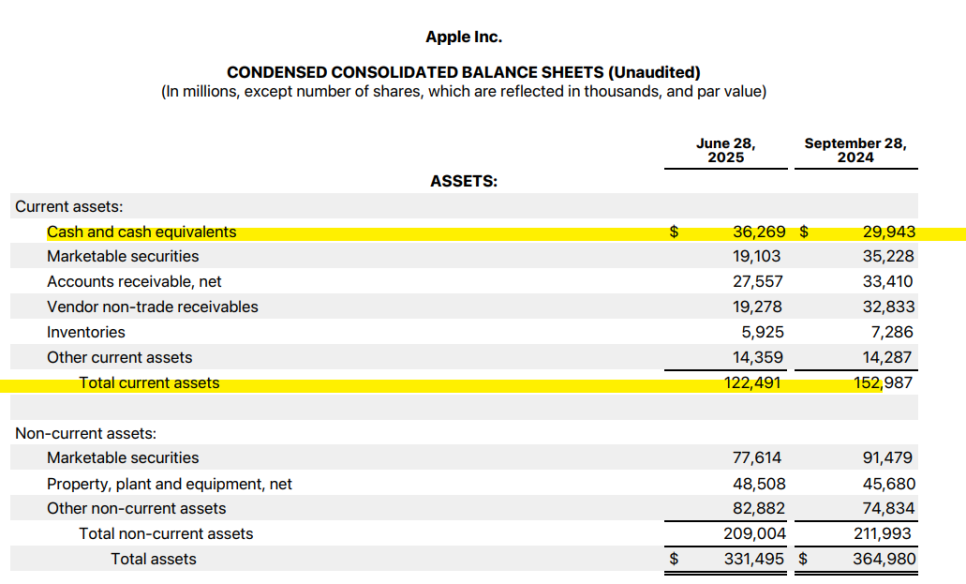

1. 유동자산:

총 1,225억 달러로 전분기(1,530억 달러) 대비 감소

현금 및 현금성 자산: 362억 달러 → 증가

단기 유가증권, 매출채권 등 감소세

2. 비유동자산:

총 2,090억 달러로 소폭 감소

유형자산 485억 달러 유지, 기타 비유동자산 증가

3. 총 자산:

3,319억 달러 → 전기 대비 약 4.6% 감소

현금 보유는 늘었지만 유가증권과 매출채권 감소로 자산 구조가 유동성 중심으로 재편되엇다.

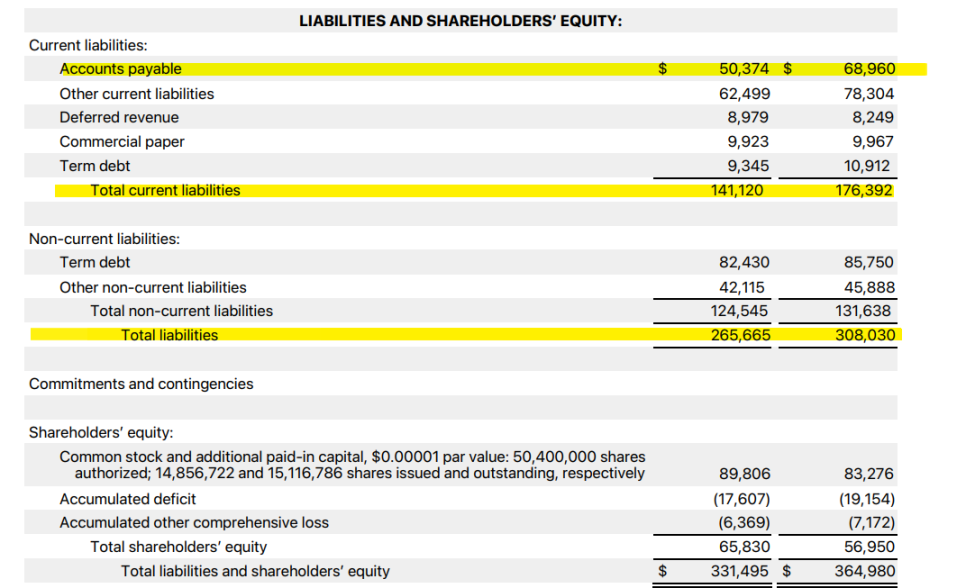

1. 총 부채: 2,656억 달러 → 전기 대비 감소 (3,080억 달러)

유동부채 1,411억 달러 → 전기 대비 큰 폭 감소 (1764억 달러)

비유동부채 1,245억 달러 → 소폭 감소

2. 자기자본: 658억 달러 → 전기 대비 증가 (569억 달러)

자사주 매입 둔화와 이익 누적으로 자본 개선

누적 결손금(적자): 감소 추세

3. 총 자산 대비 자기자본 비중: 약 19.9%로, 여전히 낮은 레버리지 구조 유지

애플이 높은 유동성과 건전한 재무구조를 바탕으로 주주환원과

미래 투자 여력을 모두 확보하고 있음을 시사한다.

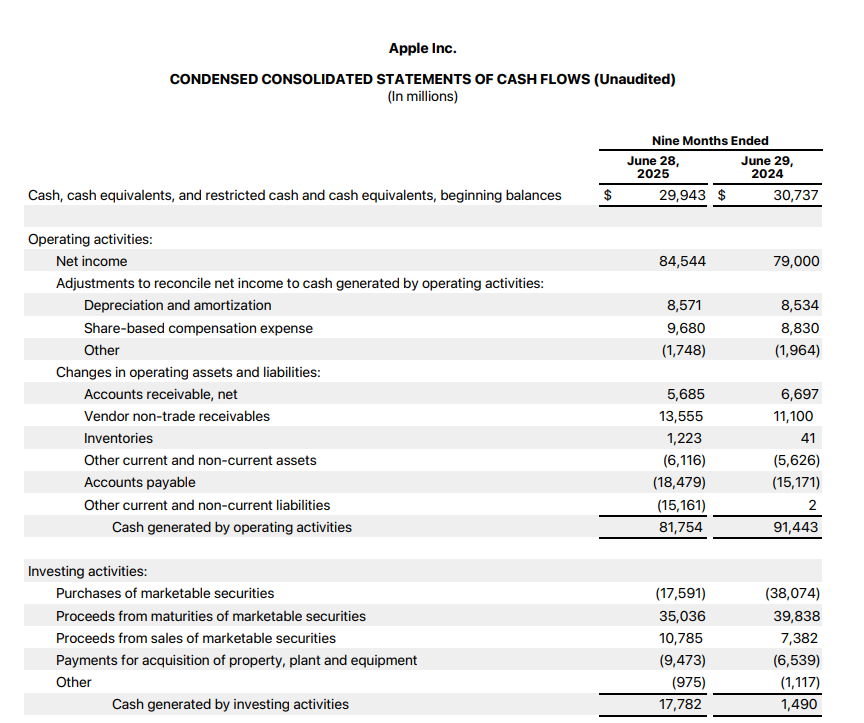

1. 영업활동 현금흐름:

총 817.5억 달러 창출 (전년: 914.4억 달러)

순이익 증가에도 불구하고 매출채권·매입채무 등 운전자본 변동 영향으로 감소

2. 투자활동:

177.8억 달러 순유입 (전년: 14.9억 달러)

유가증권 매입 감소, 매각·만기 수익 증가로 전환

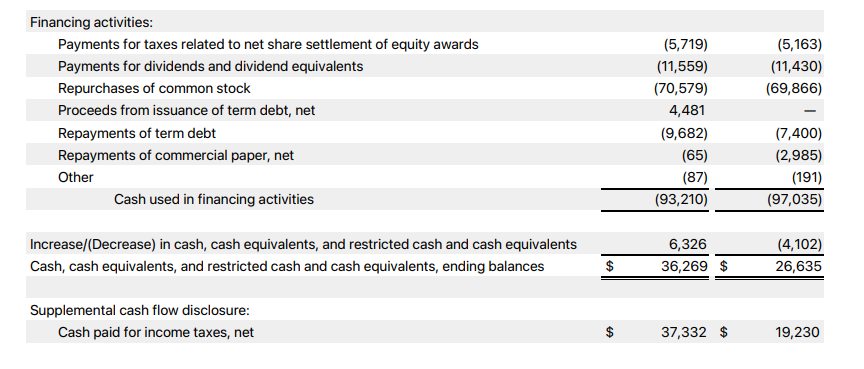

3. 재무활동:

932.1억 달러 순유출 (전년: 970.4억 달러)

자사주 매입 705.8억 달러, 배당금 지급 115.6억 달러 등 주주환원 지속

높은 순이익에도 불구하고 운전자본 항목의 변동이 영업현금흐름 감소에 영향을 줬음.

적극적 유가증권 운용으로 투자현금흐름은 플러스로 전환됐고

자사주 매입·배당 중심의 공격적 주주환원 정책 지속, 현금 유동성은 여전히 양호하다.

어닝콜 핵심만 요약하면

1. 실적 요약

총매출: 940억 달러 (전년 대비 +10%, 6월 분기 사상 최대)

EPS: 1.57달러 (전년 대비 +12%)

순이익: 234억 달러

총 마진율: 46.5% (관세 영향 포함)

서비스 매출: 274억 달러 (전년 대비 +13%, 사상 최대)

영업현금흐름: 279억 달러

주주환원: 자사주 매입 210억 달러, 배당 39억 달러

2. 주요 제품별 성과

iPhone: 446억 달러 (+13%)

전 지역에서 성장, 업그레이드 수 사상 최대

iPhone 16 시리즈 판매 호조, 30억 대 누적 출하 달성

Mac: 80억 달러 (+15%)

M4 MacBook Air 주도, 신흥 시장과 업그레이드·신규 유입 모두 두 자릿수 성장

iPad: 66억 달러 (-8%)

전년 신제품 출시 영향으로 역성장, 구매자 절반 이상 신규 고객

웨어러블·홈·액세서리: 74억 달러 (-9%)

Apple Watch 업그레이드 수 기록적, 전체 매출은 전년 대비 감소

서비스: 274억 달러 (+13%)

App Store, iCloud, Apple TV+ 등 고른 성장

유료 구독 10억 건 이상, 트랜잭션·구독 사용자 수 모두 사상 최고치

iPhone과 Mac의 강한 실적은 제품 경쟁력과 업그레이드 수요가 여전히 견조함을 반영하고

서비스 부문은 높은 마진과 구독 기반 성장으로 안정적인 수익원 역할 강화되고 있음.

AI 관련 CapEx 증가와 미국 내 생산 투자 확대는 미래 성장과 리스크 분산 전략의 일환이다.

주가 전망은

1. 긍정적 전망 (Positive)

iPhone, Mac, 서비스 부문의 두 자릿수 성장과 사상 최대 EPS는 실적 모멘텀 회복을 보여줌.

AI·미국 내 제조·R&D 확대 등 중장기 성장 전략이 명확해 시장 기대를 높일 수 있음.

2. 객관적 전망 (Neutral)

실적은 양호하지만 주가는 여전히 연중 -14% 수준으로 시장 반응은 제한적.

관세 부담, iPad·웨어러블 역성장 등 일부 제품군의 부진이 향후 불확실성 요인으로 작용 가능.

3. 부정적 전망 (Negative)

AI 투자 증가와 관세 비용 확대는 단기적으로 마진 하락 및 비용 부담 우려를 키울 수 있음.

주가가 M7 중 유일하게 부진한 흐름을 보이는 만큼 투자자 신뢰 회복엔 시간이 필요할 수 있음.

아무튼 이러하다!

애플 탄탄하지만..과연 올 연중 수익률 +가 될 수 있을까..

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.