트럼프 관세 여파에도 불구하고

여전히 알테오젠은 탄탄하다.

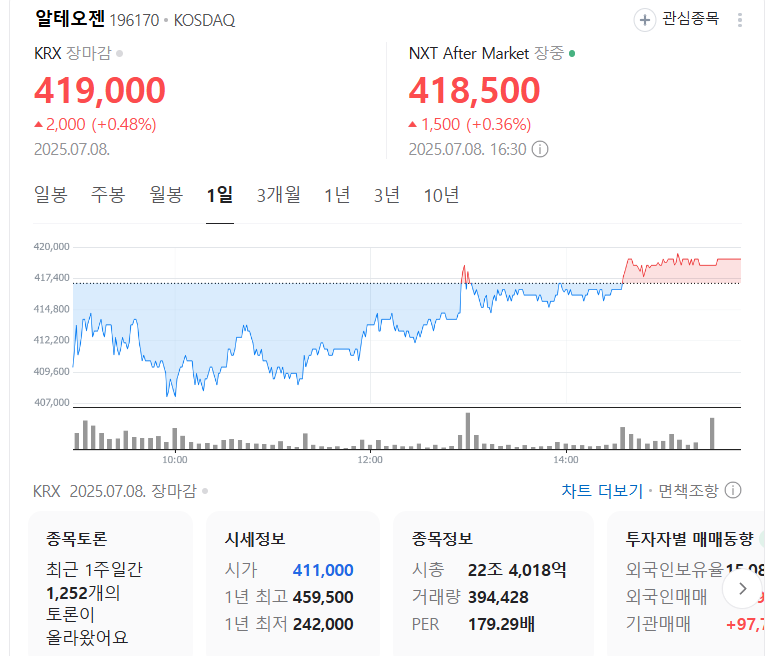

시총이 22조인데

오늘 하나증권에서 나온 리포트를 보면

목표가 상향까지 이야기가 나왔다.

7월 리포트인데..한번 내용을 읽어보자!

*해당 리포트를 발간해주신 애널리스트님께

다시 한 번 감사합니다.

*제 블로그 모든 글들은 투자에 대한 리딩도 아니며

투자의 책임, 판단, 그에 따른 결과는 모두 본인의 몫입니다.

*알테오젠의 경쟁력..

ALT-B4는 SC 제형화를 위한 핵심 효소로, 특허 회피 수단이자 독점적 사용 가능성이 높다.

키트루다, Enhertu 등 글로벌 블록버스터 파트너사들과의

계약을 기반으로 고성장 수익 모델을 구축하고 있다.

바이오시밀러 시장 확대와 함께 신규 파트너 유입이

이어지며 외형 성장을 가속화하고 있다.

코스피 이전 상장 가능성과 삼성바이오로직스급 밸류에이션

비교는 시장 프리미엄 기대를 반영한다.

특허 보호력, 글로벌 협업력, 장기 성장성 3박자를 갖춘 한국

바이오 대표 성장주로 자리매김 중이다.

리포트 핵심만 요약하면

종목: 알테오젠 (196170)

투자의견: BUY (유지)

목표주가: 550,000원 (상향)

현재주가(2025.07.07): 417,000원

*** 핵심 투자포인트

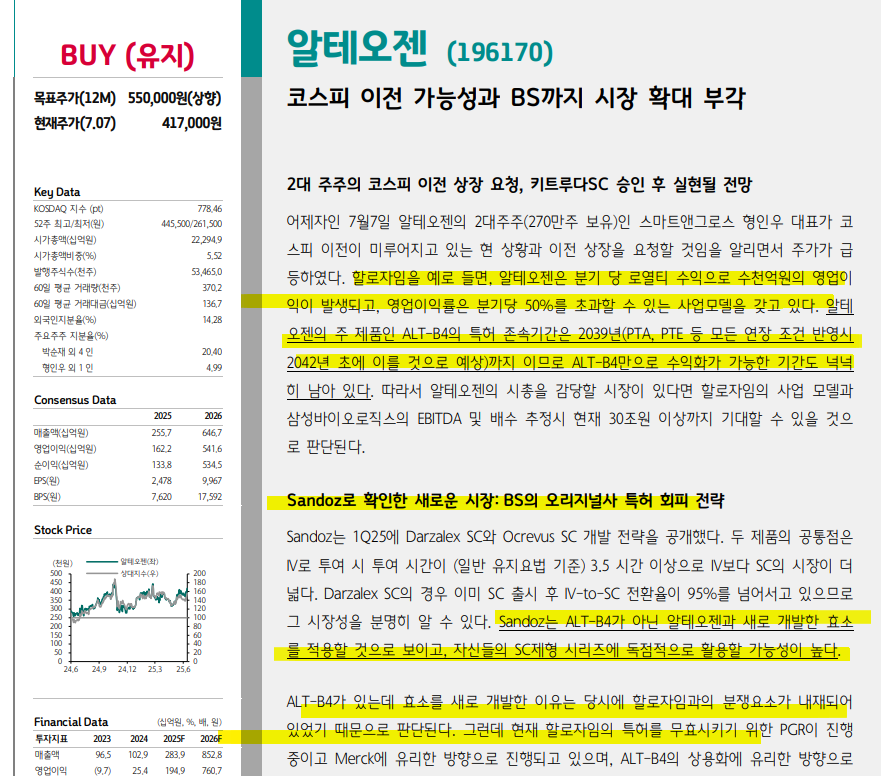

1. 코스피 이전 가능성 확대

2대 주주(형인우 대표)의 코스피 이전 요청 공개로 주가 급등.

주요 파이프라인인 ALT-B4는 특허가 2042년까지 유효하여 장기 수익화 가능.

2. 바이오시밀러(BS) 시장 진출 가시화

Sandoz가 ALT-B4와 유사한 효소로 SC 제형 개발 진행.

기존 할로자임 특허 무효화(PGR) 기대감 → ALT-B4 활용도 증가 전망.

3. 높은 수익성 기반 사업 모델

할로자임과 유사한 구조 → 분기당 수천억 영업이익, OPM 50% 이상 가능.

라이선스 매출 확대 및 독점 효소 보유로 장기 성장동력 충분.

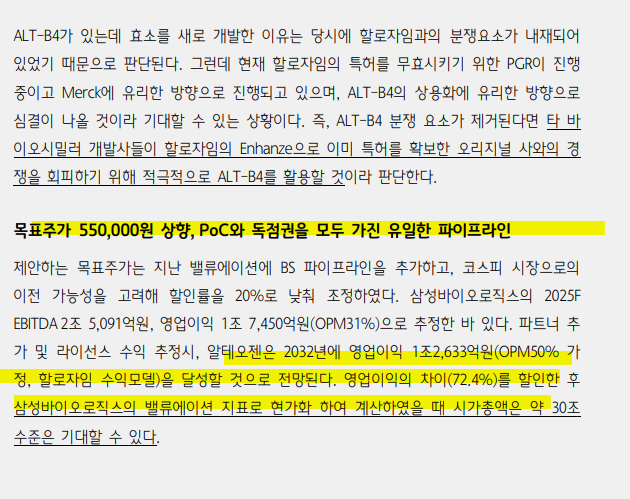

4. 밸류에이션 및 실적 전망

2032년 영업이익 1조2,633억원 전망 (할로자임 OPM 기준).

코스피 이전 및 실적 가시성 고려 시, 시가총액 30조원도 가능.

2025F 기준 실적: 매출 2,839억원, 영업이익 1,949억원, 순이익 1,924억원.

2026F 기준 실적: 매출 8,528억원, 영업이익 7,607억원, 순이익 6,139억원.

5. SC 제형의 시장성

300mg 이상 항체 치료제는 SC 전환 필수 트렌드.

ALT-B4는 PoC(Proof of Concept) 및 독점적 사용 가능성으로 유일무이한 경쟁력 보유.

코스피 이전 가능성 부각

2대 주주(형인우)의 코스피 상장 요청 언급으로 주가 급등.

ALT-B4 특허(2042년까지) 기반 장기적 수익 구조 확보.

BS 시장 확장성

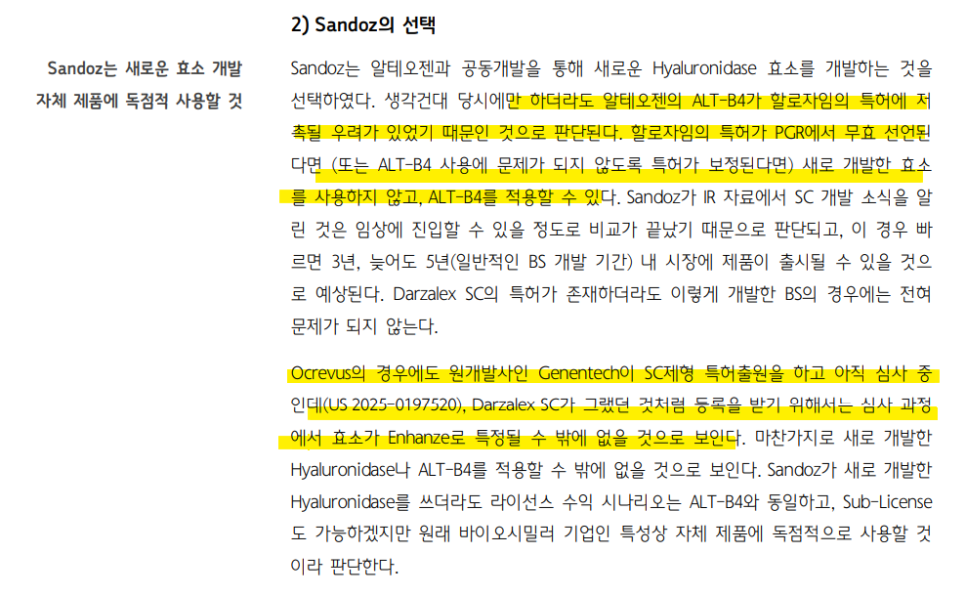

Sandoz가 SC 제형 확대 위해 알테오젠과 협력, Enhanze 대체 효소 개발.

Darzalex SC 사례처럼, 효소 특허 회피 전략으로 ALT-B4 상용화 가능성 커짐.

높아진 밸류에이션 기대감

삼성바이오로직스와 유사한 수익모델 가정 시, 시가총액 30조원 이상도 가능.

목표주가 550,000원 제시 (기존 대비 상향).

SC 제형 확대 흐름 속에서 ALT-B4는 독점적 지위를 가질 수 있는 핵심 자산이라는 부분에

주목을 하고 있는 것으로 보인다.

코스피 이전 가능성과 바이오시밀러 시장 확장은 중장기적 주가 상승 모멘텀으로 작용할 수 있다.

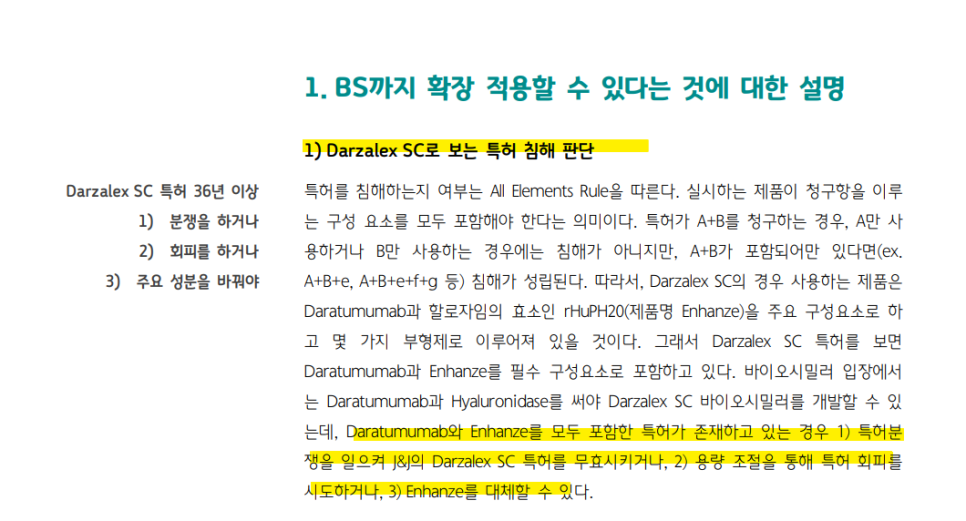

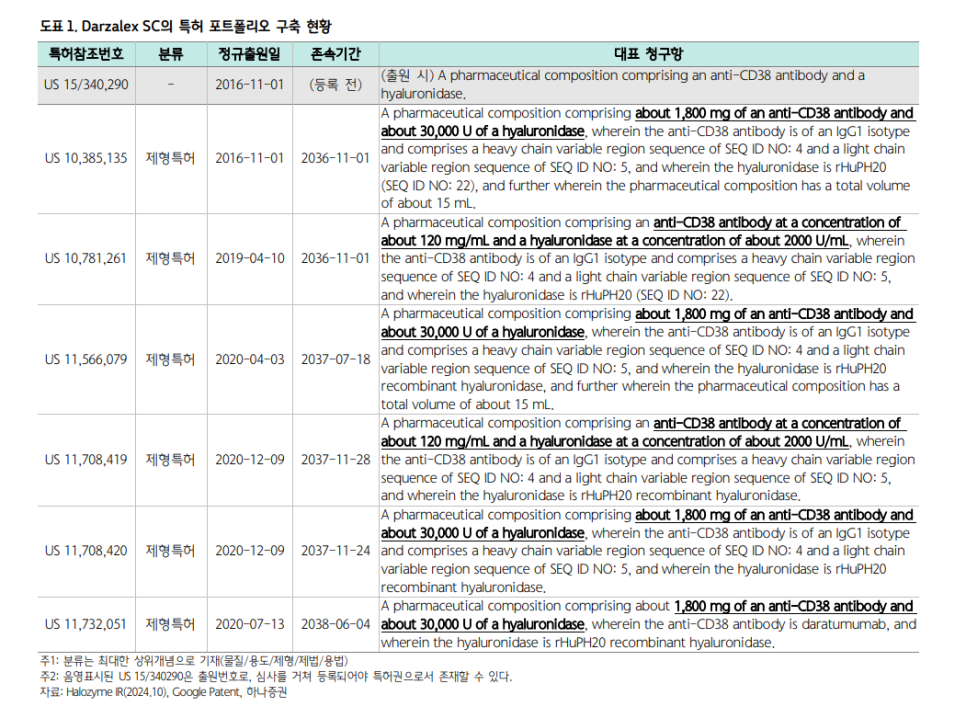

Darzalex SC의 특허 침해 회피 전략

Darzalex SC는 Daratumumab + Enhanze(효소) 조합으로 특허 보호 중.

바이오시밀러는 특허 회피를 위해:

J&J의 특허를 무효화하거나

용량·조성 조절을 통해 회피하거나

Enhanze를 대체해야 함.

Sandoz의 대응 전략

알테오젠과 함께 기존 ALT-B4 대신 새로운 효소 공동개발.

이는 ALT-B4가 당시 할로자임 특허에 저촉될 우려 때문.

그러나 특허 무효(PGR) 또는 정정 시 ALT-B4 적용 가능성 있음.

향후 SC 제형화에서 Enhanze 대체 가능성이 커지고 있으며, ALT-B4의 수익 모델 동일 적용 가능.

Darzalex SC 특허 구조

Hyaluronidase(rHuPH20)를 중심으로 구성된 제형특허가 다수 존재하며, 대부분 2036~2038년까지 유효.

바이오시밀러는 이 특허들을 회피하거나 대체 효소 사용이 필수.

ALT-B4는 SC 전환 시장에서 Enhanze 특허 회피 대안으로 각광받을 수 있는 독보적 자산이고

Sandoz와 같은 글로벌 제약사와의 협업은 알테오젠의 글로벌 진출과 수익 다변화에 핵심적이라는 것을

놓치지 말아야 한다.

*특히 2대 주주의 개입으로 코스피 이전 상장 이슈는

더욱 노이즈가 커질 것으로 보인다.

뉴스도 아마 많이 나올지도?

이에 따라 기대감으로 주가도 오를 확률도 있어보임.

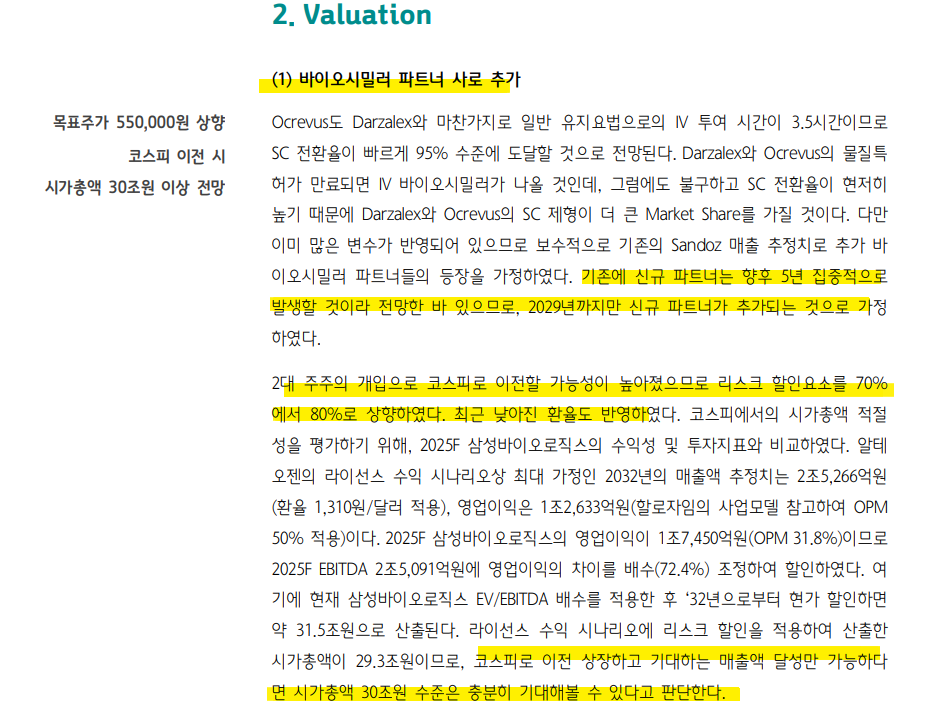

바이오시밀러(BS) 파트너 추가 전망

Darzalex·Ocrevus SC 제형의 시장성 확대에 따라 SC 전환율 95%까지 증가 예상.

신규 파트너는 향후 5년간(2029년까지) 집중적으로 유입될 것으로 가정.

밸류에이션 상향 근거

리스크 할인율 기존 70% → 80%로 상향 (코스피 이전 가능성 반영).

낮아진 환율(1,310원/달러 적용)도 긍정적으로 반영.

시장 가치 및 시가총액 시나리오

2032년 알테오젠 최대 매출 2조5,266억, 영업이익 1조2,633억 추정(OPM 50%).

삼성바이오로직스 2025F EBITDA 대비 조정해 31.5조원 영업가치 추산.

결과적으로 코스피 이전 시 시총 30조원 도달 가능성 판단.

SC 전환 가속화와 다수 파트너 유입 전망은

알테오젠의 외형 성장성과 라이선스 수익을 크게 견인할 요인이라는 것을

명확하게 보여주고 있음.

밸류에이션 재산정 기준에서 삼성바이오로직스를

비교 대상으로 삼았다는 점은 시장이 기대하는 프리미엄 수준을 보여준다.

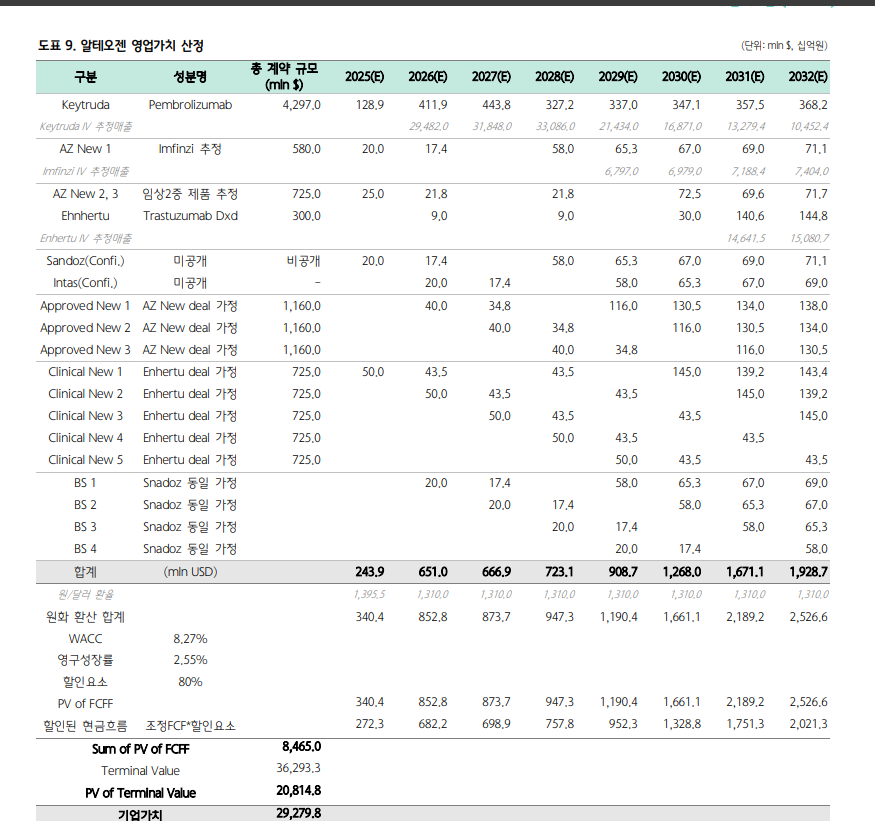

알테오젠 영업가치 산정

총 매출 추정 (2032년 기준)

전체 계약 기반으로 추정된 연매출은 2조 5,266억 원,

주요 기여 품목:

Keytruda (펨브롤리주맙): 3,682억

Enhertu 시리즈 (Clinical & Approved 포함): 다년간 꾸준한 고성장

Sandoz/Intas 기반 바이오시밀러(BS) 매출도 단계적 증가

영업가치 계산

할인된 FCFF 합계: 8,465억 원

Terminal Value(영구 성장 가치): 36,293억 원

할인 적용 후 현재가치(PV of Terminal Value): 20,814.8억 원

총 기업가치 산정: 약 29.3조 원

알테오젠은 다수의 블록버스터 의약품 파트너와의 계약으로 연평균 고성장을 견인할 것으로 기대된다.

계약 누적 효과와 로열티 기반 현금 흐름은 기업가치 30조원 이상을 정당화하는 강력한 근거로 작용하고 있음.

근데 나는 이미 예전에도 남긴 글에서..

30조도 너무 낮다..

키트루다의 가치만 생각하더라도

향후 SC제형으로 전환+침투율만 높아진다면

기업 가치는 더더욱 높아질 것으로 보인다.

게다가 ALT-B4의 확장성을 생각한다면

키트루다 뿐만 아니라 다양한 품목에 적용되어

막대한 로열티를 누릴 수 있는 것이 알테오젠으로 보인다.

올 하반기는 알테오젠의 시기다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.