얼마 전 UBS에서 정말 요상한(?) 알테오젠 목표가 하향 리포트를 내놨는데

UBS리포트가 나오고 나서 실제로 주가도 내려갔다.

하지만 어제 맥쿼리증권에서 정말 공감하는 리포트가 나왔다.

어떤 내용인지 확인해보자

*제 블로그 모든 글들은 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는 모두 본인의 몫입니다.

본문 핵심만 요약하면

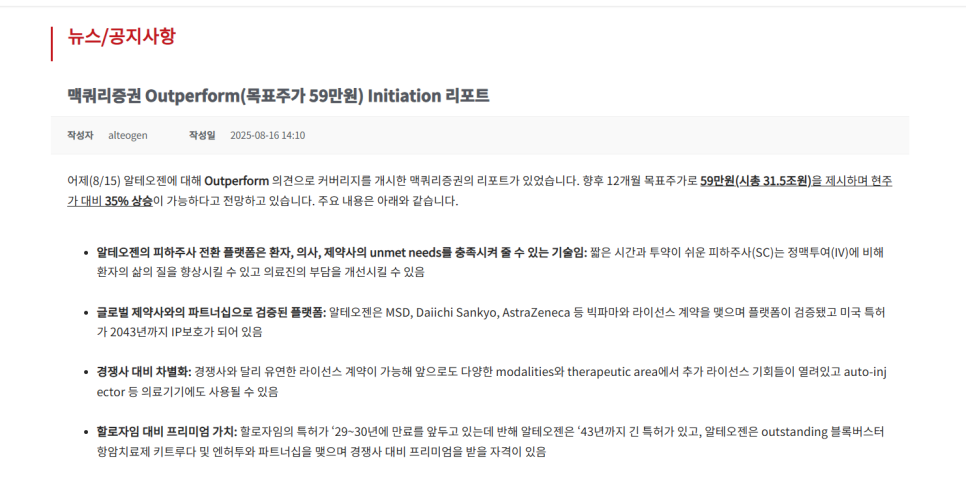

얼마 전 UBS에서 목표가를 낮춘 리포트를 내며 주가가 하락했지만, 맥쿼리증권에서는 정반대의 시각으로 59만 원 목표가를 제시했다.

알테오젠은 정맥주사(IV)를 피하주사(SC)로 바꾸는 독자 플랫폼 기술을 보유하고 있으며, 머크·다이이찌산쿄·아스트라제네카와의 계약으로 기술력을 입증했다.

경쟁자가 사실상 없는 독점적 위치, 강력한 특허 보호, 그리고 다가오는 키트루다 SC 승인과 엔허투 SC 임상 모멘텀이 주가의 재평가를 이끌 가능성이 높다.

알테오젠 맥쿼리 리포트 내용은

일단 요즘 알테오젠에서 IR을 정말 잘한다.

게다가 머크, DS(다이찌산쿄), 아스트라제네카 등 빅파마와

라이선스 계약으 ㄹ맺은 부분도 의미가 깊다.

종합 평가

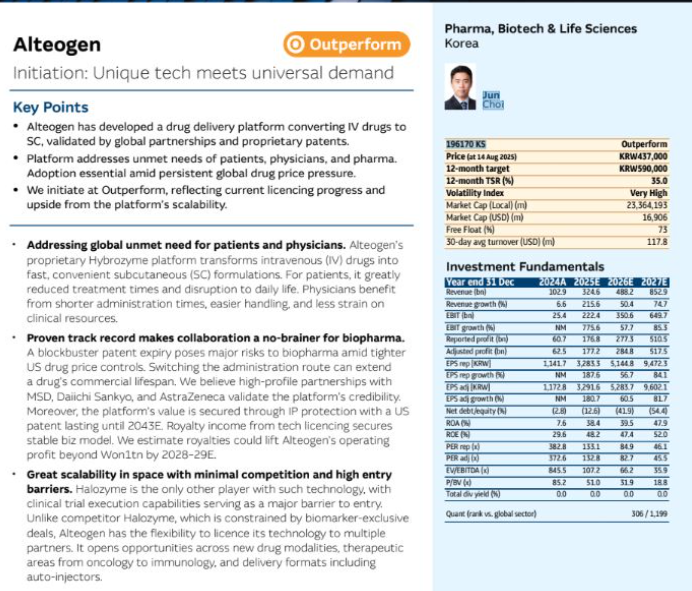

투자의견: Outperform (시장수익률 상회 예상)

12개월 목표주가: 590,000원

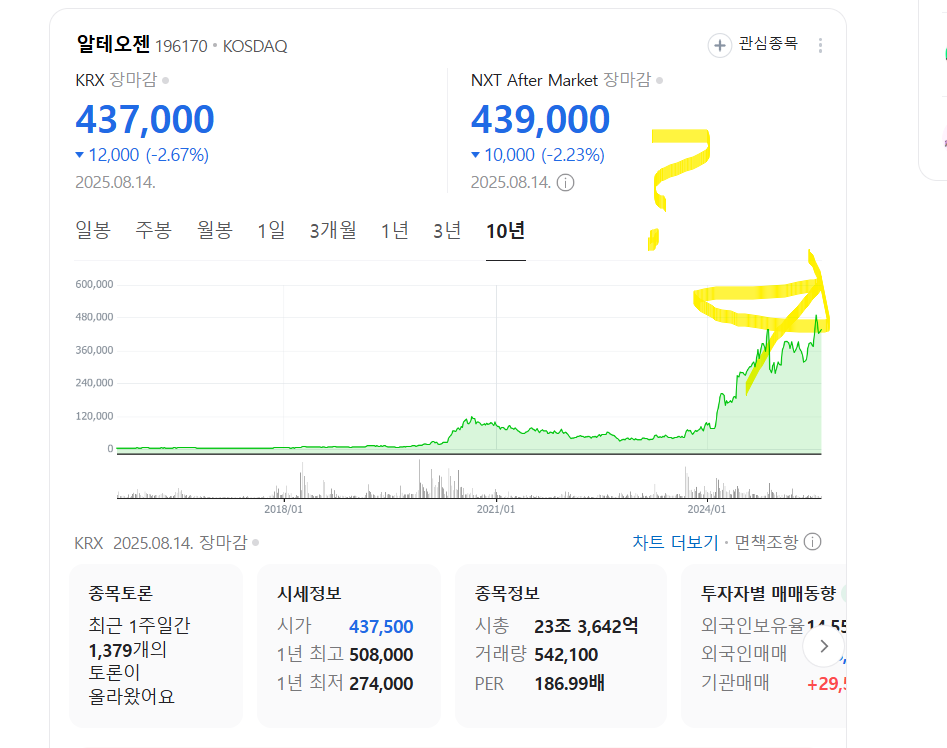

현재 주가 (2025년 8월 14일 기준): 437,000원

섹터: 제약, 바이오, 생명과학 (한국)

분석가: Juri Choi

목표주가 59만원 리포트가 나왔다.

Alteogen 알테오젠의 강점

약물 전달 플랫폼으로 비용 절감 및 치료 편의성 제공

글로벌 제약사와의 협업 기반 확보

특허 기반 확장성 및 안정적 수익 모델 보유

→ 전략적 투자 가치가 매우 높다는 판단

1. Key Points

플랫폼 기술

Alteogen은 IV(정맥주사) 약물을 SC(피하주사)로 전환하는 약물전달 기술을 보유하고 있으며, 글로벌 제약사들과의 파트너십 및 특허로 검증됨.

시장 수요 충족

환자와 의료진의 요구에 맞는 솔루션을 제공함. 글로벌 약가 압박 속 필수 플랫폼으로 평가됨.

라이센싱 수익 기대

플랫폼 확장성과 이에 따른 라이센싱 수익 창출이 주가 상승 여력으로 작용.

2. 세부 분석

1. 글로벌 미충족 수요 대응

‘Hybrozyme’ 플랫폼은 IV를 SC로 변환하여 편의성과 시간 효율을 높임.

환자: 통증/방문횟수 감소

의료진: 투약 시간 단축, 리소스 절감

2. 빅파마와의 협업 용이

블록버스터 약물의 특허 만료 시, SC로 전환해 수명 연장 가능.

MSD, 다이이찌산쿄, 아스트라제네카와의 파트너십 체결.

미국 특허(2034년 만료) 확보, 라이센스 수익 기대.

3. 진입 장벽과 확장성

독점적 기술력 및 임상 생산 능력 확보.

Halazyme 외 사실상 경쟁자 없음.

다양한 치료영역(면역학, 항암 등) 및 포맷(오토인젝터 등)으로 확장 가능.

사실상 할로자임 외에 경쟁자가 없다는 것도 핵심이다.

게다가 앞으로 중요한 것도 리포트에서 남겨줬는데

올 9월 23일에 다가오는 키트루다 SC발표..

Keytruda SC 승인 (2025년 10월 예정)

Enhertu SC 임상 업데이트 (상반기) 엔허투까지.

기술이전 성과 및 ALT-B4 추가 계약 등

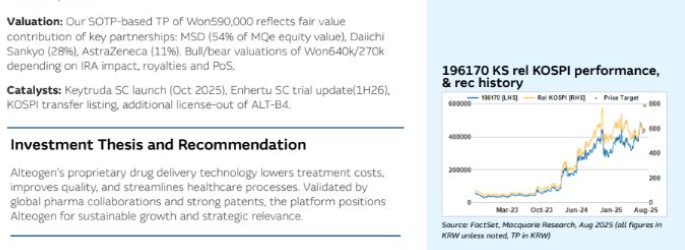

맥쿼리 리포트를 보면 매출액은 2022년 62억 원에서 2023년 216억 원으로 급증하였고, 2024년 458억 원,

2025년 487억 원, 2026년에는 779억 원까지 증가할 것으로 예상한다고 함.

영업이익률은 2022년 -52.2%에서 2023년 -4.9%로 크게 개선되었으며,

2024년에는 흑자 전환하여 35.4%, 2025년 42.9%, 2026년에는 59.7%로 상승할 전망이라고 함.

앞으로 더 대폭 좋아질 것으로 보인다.

Alteogen은 독자적인 SC 전환 플랫폼 기술을 바탕으로 블록버스터 바이오의약품의 패러다임을 바꾸며,

글로벌 제약사들과의 다중 라이선스 파트너십으로 안정적 수익 기반을 확보하고 있음.

기술적 진입장벽이 높아 사실상 무경쟁 시장에서 독점적 위치를 점하고 있으며,

향후 다양한 치료제 포맷 확장으로 플랫폼 가치가 기하급수적으로 상승할 여지가 큼.

특허로 보호된 파이프라인과 라이선싱 수익의 조합은 단순 기술 이상으로 장기적 성장성과 방어력을

동시에 갖춘 드문 투자 기회를 제공한다.

알테오젠은 SC 전환 플랫폼이라는 독보적 기술력으로 글로벌 빅파마와의 다중 파트너십을 확보하며,

고수익 구조로의 전환이 가시화되고 있음.

곧 발표될 키트루다 SC와 엔허투 관련 모멘텀은 라이선싱 수익 현실화의 촉매가 될 가능성이 큼.

기술, 시장 독점력, 수익 구조 삼박자를 갖춘 알테오젠은

현재 주가 대비 장기적 재평가가 유력한 전략적 투자 대상으로

볼 수도 있겠다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.