이정도면 알테오젠 홍보대사인가.

아무튼 UBS에서 이상한 매도 리포트를 내놨는데

알테오젠에서 직접 IR을 헀다.

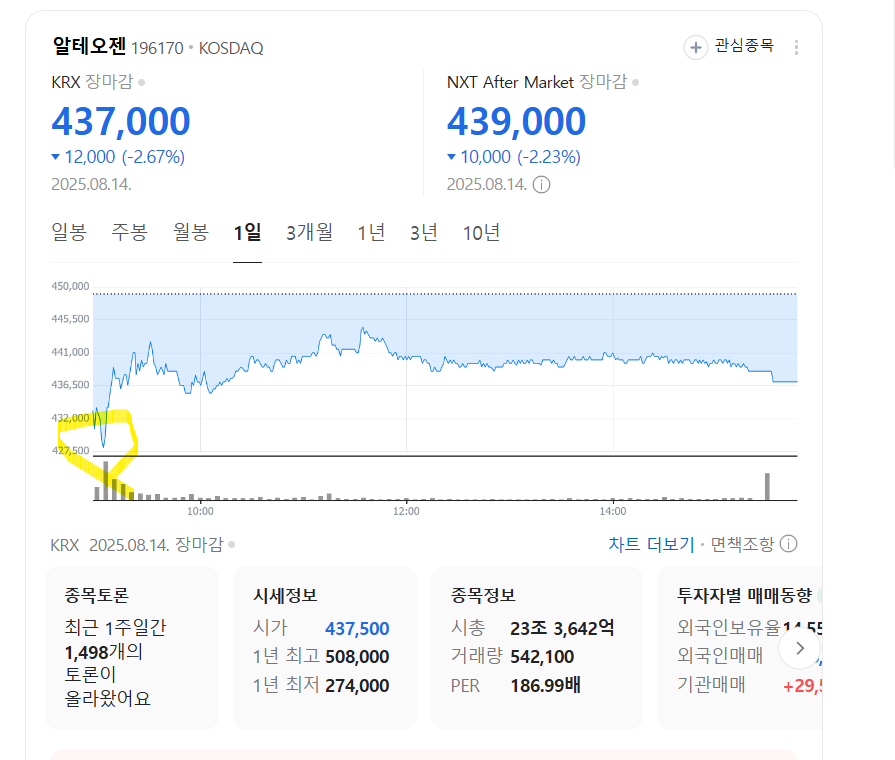

당일 주가는 2% 이상 크게 급락했는데

아무튼 UBS에서 나온 리포트는 무엇인지와

알테오젠의 해명에 대해 알아보자.

*알테오젠의 경쟁력은 아래와 같음.

Hybrozyme(ALT-B4)는 특허 기간이 2043년까지로 길며, Halozyme 대비 독점 회피 구조를 통해 다수 제약사와 동시 계약이 가능함.

Keytruda SC, Enhertu SC 등 글로벌 제약사와의 라이선스 계약 실적 보유, 전환 실패 사례 없이 확장성 입증됨.

피하주사(SC) 전환 시장의 구조적 성장과 기존 사례(Darzalex, Tecentriq 등)의 높은 전환율은 실질적 로열티 수익 가능성을 뒷받침.

UBS의 과도한 보수적 가정(DCF 비용, 전환율, 성공률 등)에 비해, 실제 임상 및 파트너사의 사업화 기대치는 훨씬 높다는 점에서 저평가 소지 존재.

본문 핵심만 요약하면

Q

UBS는 Alteogen에 대해 과열된 주가, 과대평가된 Keytruda SC 가치, 단일 플랫폼 의존, 특허 만료 리스크 등을 이유로 매도 의견을 제시함.

Alteogen은 이에 대해 IR을 통해 반박, Keytruda SC·Enhertu SC 전환 성공 가능성과 글로벌 제약사 계약 실적, 높은 SC 전환율 사례 등을 근거로 강한 반론 제시.

UBS의 보수적 추정(낮은 전환율·성공률, 과도한 비용 반영 등)은 현실과 괴리가 있으며, Alteogen은 특허 기간, 기술 경쟁력, 수익 가시성 측면에서 강점 보유.

주가 전망은 긍정(기술력·계약 기반 성장), 객관(단기 호조·장기 불확실성), 부정(과열 우려·특허 리스크)으로 나뉘며, 향후 발표 및 시장 반응이 중요.

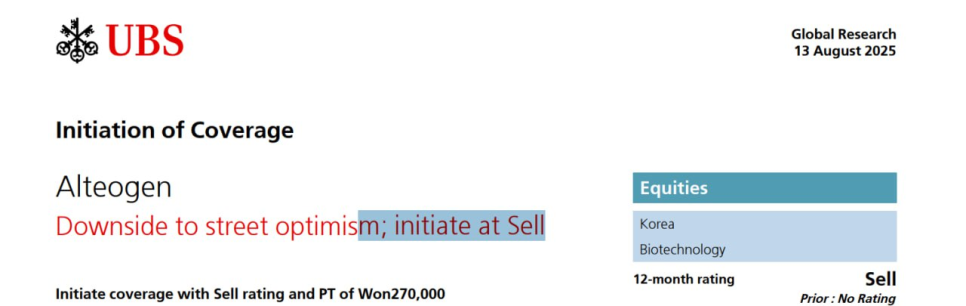

알테오젠 UBS 리포트 내용은?

*UBS는 왜 매도 리포트를?

아래 4가지 이유

1)현 주가 과열

2024년 이후 약 450% 급등하며 기술 가치 대비 과도한 기대가 반영됨

UBS는 총 가치를 약 8.6조 원으로 산정, 이는 현재 시가총액의 약 37% 수준에 불과함

2) 키트루다 SC 가치 보수적 평가

시장은 Keytruda SC 가치를 약 7조 원으로 반영하고 있으나, UBS는 3.2조 원으로 절반 이하로 평가

시가총액 기여도 기준으로 시장은 30%, UBS는 13%로 차이 큼

3) 단일 플랫폼 의존 리스크

주력 기술인 Hybrozyme(ALT-B4)에 과도하게 의존

의미 있는 후속 파이프라인이나 신사업 부재

4) 장기 성장성 둔화 및 특허 만료 리스크

2043년 ALT-B4 특허 만료 시 Hybrozyme 기반 매출 급감 예상

Keytruda SC는 독점 기간이 3년으로 짧아 바이오시밀러 경쟁에 취약

*그래서 요약해보자면 아래와 같다.

주가 과열: 기술 가치 대비 주가가 너무 높다 (시총 23조 vs UBS 평가 8.6조).

과대평가된 Keytruda SC: 시장은 7조 반영, UBS는 3.2조로 절반 이하로 평가.

장기 성장 불확실성: 단일 플랫폼 의존, 특허 만료(2043년) 리스크 존재.

하지만 반대로 생각해보면..

Hybrozyme(ALT-B4)는 특허 기간이 길고 Halozyme 대비 경쟁력이 있음.

독점 회피 구조로 다수 제약사와 확장 가능하다는 것이 강점이다.

UBS는 Keytruda SC 매출 추정치(피크 75억 달러)가

Merck 가이던스(110~140억 달러)보다 지나치게 낮다.

PoS(성공 확률) 및 NPV 할인율 등 가정이 과도하게 보수적일 수 있다.

게다가 회사는 이미 실적 가시성도 확보되어 있음.

또한 단기 실적 상승도 눈에 보인다.

2025~2032년 매출 CAGR 35%, 영업이익률 80% 이상 전망이 보인다.

알테오젠의 반박 IR

1. 키트루다SC매출 전망

MSD 머크는 Keytruda SC 전환율을 30~40%로 예상하고 있으며, 이를 바탕으로 매출 확대 기대한다고 한다.

반대로 UBS는 전환율 9%만 반영해 보수적으로 평가했다고 함.

타 제품 사례(Darzalex 다잘렉스 84%, Tecentriq 티쎈트릭 32%)에 비춰볼 때, UBS의 추정치는 비현실적으로 낮다는 반박.

시장은 Keytruda SC의 빠른 전환과 매출 증가를 기대하고 있음.

UBS는 타당한 근거 없이 과도하게 낮은 전환율로 가정해 가치를 과소평가했을 가능성.

기존 SC 제형 전환 사례와 비교하면, Alteogen의 로열티 수익 잠재력은 더 크다고 해석될 수 있음.

머크 SC제형 성공률 40%

Alteogen은 MSD에 여러 약물의 SC 제형 전환 권리를 부여했고, 전환 실패 사례는 아직 없다.

UBS는 근거 없이 성공률 40%를 가정해 기타 제품들의 가치를 낮게 평가함.

이로 인해 MSD 계약 전체에 대한 가치가 과소평가되었다는 반박.

실패 사례가 없음에도 UBS는 임의로 낮은 성공률을 적용했다는 점에서 보수적 추정.

실제 전환 성공률이 높다면 Alteogen의 계약 가치와 수익 잠재력은 더 클 수 있음.

분석의 핵심은 전환 성공 가능성에 대한 실증적 근거 부족 여부로 귀결됨.

엔허투 임상 성공 확률 60%?

알테오젠은 Enhertu SC 제형 전환을 위해 Daiichi Sankyo와 계약을 체결했고, 사전 시험 데이터도 충분히 확보.

UBS는 근거 없이 성공 확률을 60%로 낮게 가정, 경제적 가치를 과소평가함.

정맥주사 대비 피하주사의 편의성 등 실질적 이점도 UBS 분석에 제대로 반영되지 않음.

Enhertu SC 전환은 이미 파트너사와의 사전 검증된 데이터 기반 계약으로 성공 가능성이 높다.

UBS는 보수적 확률 가정(60%)으로 수익 가치를 낮게 평가했으며, 이는 현실과 괴리가 있을 수 있음.

SC 제형의 임상 편의성과 시장 수요 측면에서 강점이 있음에도 이를 충분히 반영하지 않았다는 점에서

UBS 리포트는 제한적 관점을 보인다.

그 외

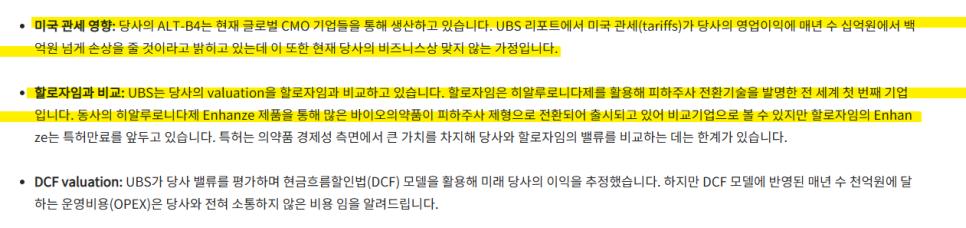

미국 관세 영향: UBS는 관세가 영업이익에 수백억 원 손실을 줄 수 있다고 보지만, 실제로는 Alteogen의 사업 모델과 부합하지 않는 가정.

Halozyme와 비교: UBS는 Alteogen을 Halozyme과 비교하지만, 특허 구조·시장 조건 등 차이로 단순 비교는 부적절.

DCF 가치 산정: UBS는 DCF 모델을 사용했으나, Alteogen과 공유되지 않은 비용을 임의로 반영, 신뢰도에 한계 있음.

UBS는 현실과 맞지 않는 비용·관세 가정을 적용해 실적을 과도하게 디스카운트했을 가능성이다.

Halozyme(할로자임) 과의 비교는 특허 만료 시점 등 차이를 감안할 때 제한적 타당성이 있음.

DCF 모델에 정확하지 않은 내부 비용 추정이 포함되어 있어, 가치 평가의 객관성에 의문이 제기된다.

알테오젠 주가 전망은

1. 긍정 전망 (Bullish)

SC 전환 기술의 확장성과 Merck·Daiichi 등 글로벌 제약사와의 실계약으로 실적 가시성 확보.

향후 매출 CAGR 35%, 영업이익률 80% 이상 전망 등 높은 수익성과 성장 동력 존재.

2. 객관 전망 (Neutral)

단기 실적은 고성장 기대 가능하지만, 장기적으로는 ALT-B4 단일 플랫폼 의존 리스크 존재.

UBS 리포트는 과도한 보수적 추정이지만, 시장 기대가 일부 과도하게 반영됐을 가능성도 있음.

*하지만 알테오젠은 당장 9월 23일 전에 중요한 발표도 있고

앞으로가 더 기대되는 기업임.

3. 부정 전망 (Bearish)

UBS는 현재 주가가 기술 가치 대비 과열되어 있으며, 시총 대비 60% 이상 고평가 상태로 분석.

Keytruda SC 독점 기간이 짧고, 특허 만료 시점(2043년) 이후 장기 매출 급감 가능성 우려.

알테오젠의 9월 23일 예정된 키트루다 SC 관련 발표는 시장 기대를 반영한 주요 이벤트다.

해당 발표가 긍정적일 경우 UBS 리포트로 인한 우려를 완화시킬 수 있는 분기점이 될 수 있다.

또한 향후 다수 글로벌 제약사와의 신규 대형 계약이 이어질 경우, 기업가치 재평가 여지도 충분하다.

단기 조정보다 중장기 성장 가능성에 주목할 필요가 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.