올해 중순 상장한 써클인터넷 그룹.

상장하고 난 뒤 주가가 크게 급등한 뒤 요즘엔 횡보, 하락세이다.

그래서 많은 투자자들이 기대한 것이 '2분기 실적 발표'였다.

일단 실적 발표 후 주가가 약 7% 뛴 것만 보더라도

생각 이상으로 실적이 잘 나왔단 뜻이다.

어떻게 나왔나 체크해보자.

*써클의 실적이 잘 나왔단 뜻은

수익 분배를 받는 코인베이스의 실적도 오를 여지가 많다는 것도

잊지 말아야 한다.

본문 핵심만 요약하면

써클인터넷그룹은 상장 후 첫 분기인

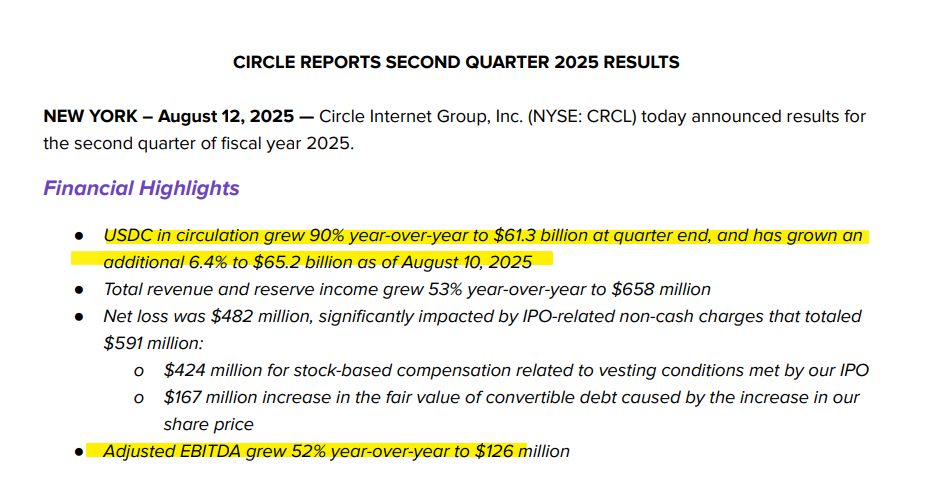

2025년 2분기에 총수익 $658M(YoY +53%), 조정 EBITDA $126M(YoY +52%), USDC 유통량 $61.3B(YoY +90%)를 기록하며 시장 기대를 상회하는 실적을 발표했음.

조정 EBITDA 마진은 50%에 달했으며, 플랫폼 내 USDC 잔액은 924% 급증했고, 스테이블코인 시장 점유율은 28%로 확대됐음.

다만 순손실은 $482M으로 집계되었으며, 이는 대부분 IPO 관련 비현금 비용($591M)에 기인한 일회성 요인임.

강력한 성장세, 규제 수혜(GENIUS 법), 기술 혁신(Arc 블록체인), 주요 파트너십 확대로 장기 성장 가능성이 높은 종목임.

써클인터넷그룹 CRCL

2분기 실적발표

USDC 유통량: 전년 대비 90% 증가하여 $61.3B, 8월 10일 기준 $65.2B (+6.4%)

총 수익 및 준비금 수익: 전년 대비 53% 증가하여 $658M

순손실: $482M (IPO 관련 비현금 비용 $591M 영향)

주식보상 비용: $424M

전환사채 공정가치 증가: $167M

조정 EBITDA: 전년 대비 52% 증가하여 $126M

USDC 유통량이 전년 대비 90% 증가하며 시장 지배력을 확대하고 있고,

조정 EBITDA도 52% 증가해 수익성이 개선되고 있으며,

순손실은 IPO 관련 일회성 비현금 비용에 기인한 것으로 구조적 문제는 아님.

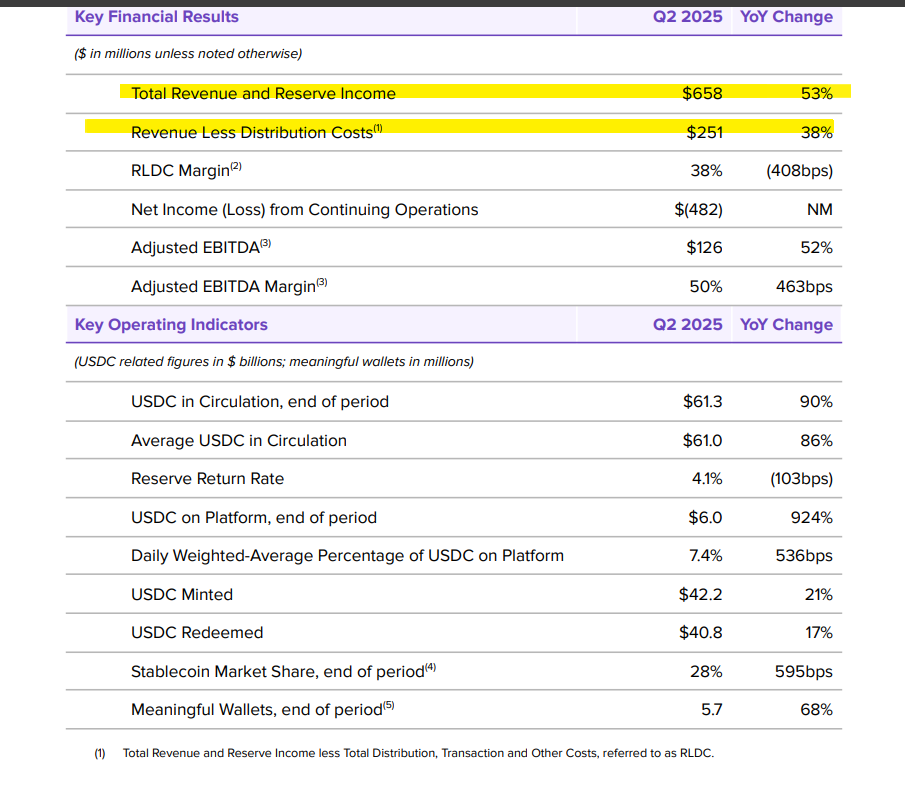

총수익: $658M (YoY +53%), 조정 EBITDA: $126M (YoY +52%, 마진 50%)

순손실: -$482M (IPO 관련 일회성 비현금 비용 영향)

USDC 유통량: $61.3B (YoY +90%),

평균 유통량: $61.0B (YoY +86%)

플랫폼 내 USDC: $6.0B (YoY +924%),

의미 있는 지갑 수: 5.7M (YoY +68%)

스테이블코인 시장점유율: 28% (YoY +595bps), USDC 발행/상환: 각각 $42.2B / $40.8B

매출과 수익성이 동반 성장하고, 플랫폼 내 활동성과 사용자 기반이 급증하며,

스테이블코인 시장 점유율 확대를 통해 Circle의 시장 지배력이 강화되고 있음.

*2분기 사업 하이라이트

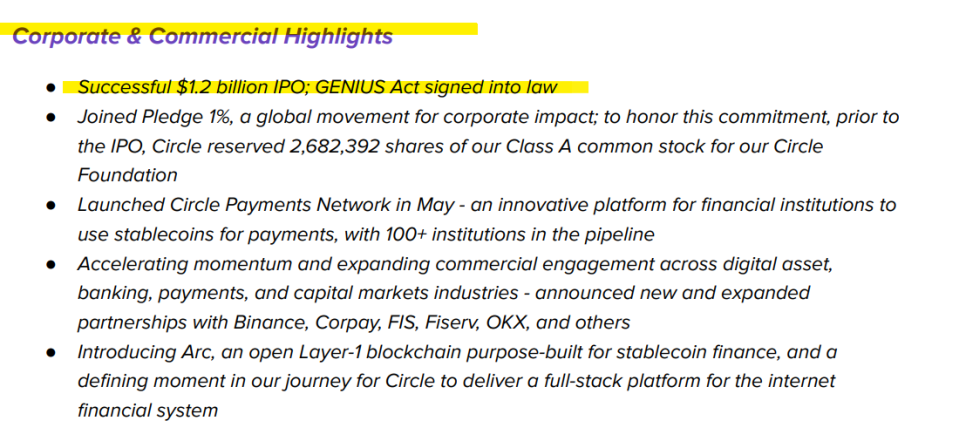

IPO 성공: $12억 규모 상장 완료, GENIUS 법안 통과

사회공헌: Pledge 1% 참여, IPO 전 Circle Foundation에 268만 주 기부 예약

신사업 런칭: Circle Payments Network 출시, 100개 이상 금융기관 도입 예정

파트너십 확대: Binance, FIS, OKX 등과 협력 강화

기술 진전: 스테이블코인 전용 Layer-1 블록체인 ‘Arc’ 공개

$12억 IPO와 GENIUS 법안 통과로 제도권 신뢰를 확보하고,

사회공헌과 파트너십 확대를 통해 생태계를 확장하며,

결제 네트워크와 Arc 블록체인 출시로 기술 주도 성장 모멘텀을 강화하고 있음.

서클 2025년 2분기 재무 및 주요 사업 요약 (핵심):

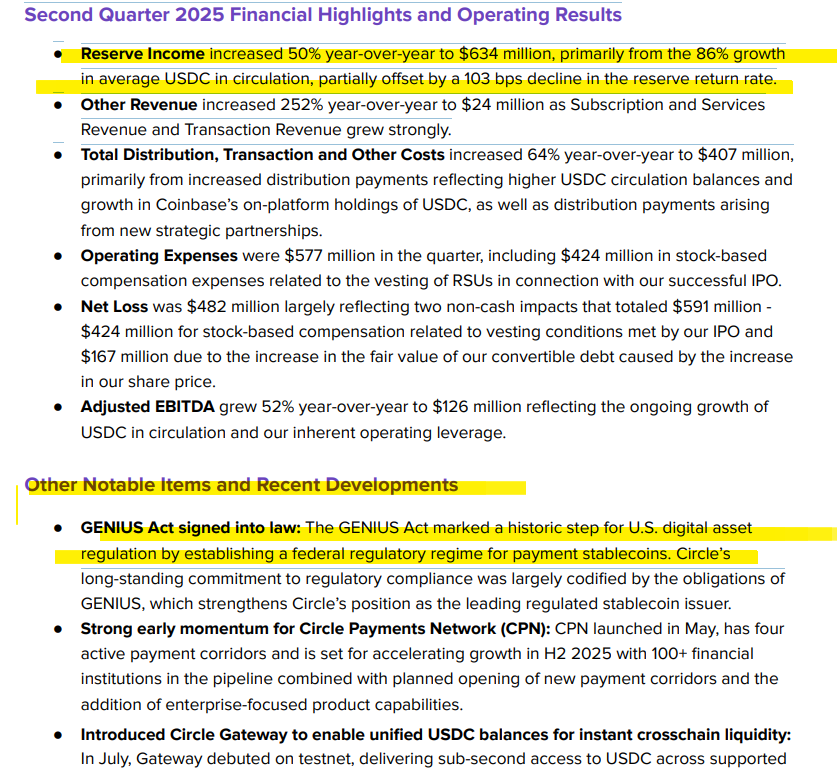

수익 증가: 준비금 수익 $634M (YoY +50%), 기타 수익 $24M (YoY +252%)

비용 증가: 총 배포·거래·기타 비용 $407M (YoY +64%), 운영비 $577M (RSU 기반 IPO 비용 포함)

순손실: $482M (비현금 IPO 관련 비용 $591M 영향)

조정 EBITDA: $126M (YoY +52%)

주요 사업 및 기술 진전:

GENIUS 법 통과: 스테이블코인에 대한 연방 규제 도입, Circle의 규제 리더십 강화

Circle Payments Network: 5월 출시, 100개+ 금융기관 대기 중

Circle Gateway 출시: 크로스체인 유동성 제공, 실시간 USDC 전송 구현

전략적 파트너십 확대: Binance, FIS, Fiserv, OKX 등과의 협업 강화

Arc 블록체인 공개: 스테이블코인 결제·FX·자본시장용 Layer-1 네트워크, 올가을 퍼블릭 테스트넷 예정

서클은 수익성과 조정 EBITDA 성장을 기반으로 규제 수혜, 기술 혁신,

글로벌 파트너십 확대로 스테이블코인 금융 인프라의 핵심 플랫폼으로 빠르게 자리잡고 있음.

“2분기는 상장 이후 첫 분기로서, 다양한 사용 사례와 업계를 선도하는 파트너들과 함께 당사의 플랫폼 채택이 지속적으로 성장하는 모습을 보여주었기에 매우 자랑스럽습니다.”

- 서클 공동 창업자이자 CEO 겸 회장 제레미 알레어

“6월의 성공적인 IPO는 당사뿐 아니라 스테이블코인의 대중화와 새로운 인터넷 금융 시스템의 성장에 있어 중대한 이정표였습니다. 지금은 우리 회사와 업계 모두에게 있어 매우 특별한 순간이며, 스테이블코인 기반 구축과 서클과의 파트너십에 대한 관심이 전 세계 금융 산업의 거의 모든 핵심 부문, 그리고 주요 인터넷 기업들 사이에서 빠르게 확산되고 있습니다.”

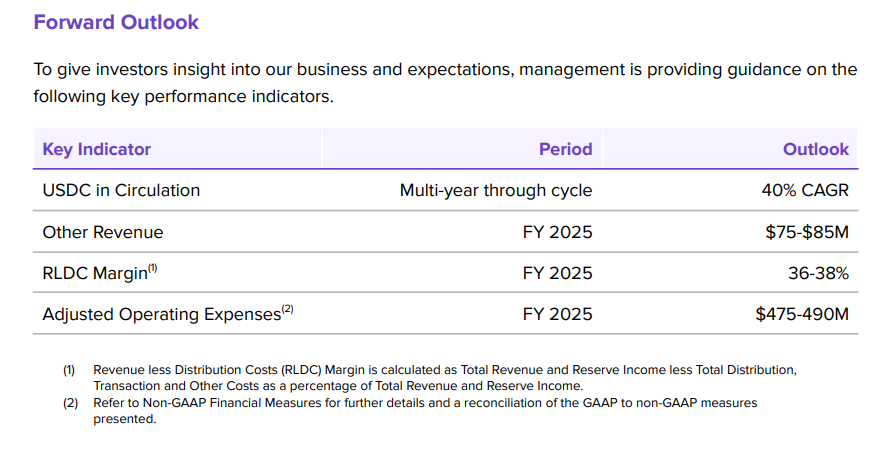

서클 2025년 전망 요약 (핵심):

USDC 유통량: 연평균 성장률(CAGR) 40% 예상 (장기적 관점)

기타 수익: FY 2025 예상 $75M~$85M

RLDC 마진: FY 2025 예상 36~38%

조정 운영비: FY 2025 예상 $475M~$490M

서클은 USDC 유통의 연 40% 성장과 안정적인 수익성과 비용 관리를

기반으로 장기적 확장성과 재무 건전성을 동시에 추구하고 있음.

써클인터넷그룹 CRCL 주가 전망은

[긍정]

USDC 유통량, 수익, 조정 EBITDA 모두 고성장세를 보이며 실적이 시장 기대를 상회함.

GENIUS 법 통과, Arc 출시, 주요 파트너십 확대 등으로 향후 성장이 지속될 가능성이 높음.

[객관]

순손실이 컸지만 대부분 일회성 IPO 비용에 기인하며, 핵심 수익성과 운영 지표는 개선됨.

FY2025 가이던스 기준 비용 상승도 예고돼 있어 단기 마진 압력 가능성은 존재함.

[부정]

RLDC 마진 하락 및 운영비 증가가 수익성 방어에 지속적인 도전 요인으로 작용할 수 있음.

주가가 실적 기대 선반영 후 횡보세를 보여, 추가 상승에는 새로운 모멘텀이 필요

서클인터넷그룹은 2분기 실적을 통해 강력한 성장성과 플랫폼 확장성을 입증했음.

USDC 유통의 가파른 성장과 규제 수혜, 기술 혁신은 중장기 성장 기반으로 작용할 전망임.

다만 IPO 관련 일회성 비용과 단기 마진 부담은 지속 모니터링이 필요함.

장기적으로 스테이블코인 인프라 핵심 플랫폼으로서의 입지를 고려한 전략적 접근이 중요함.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.