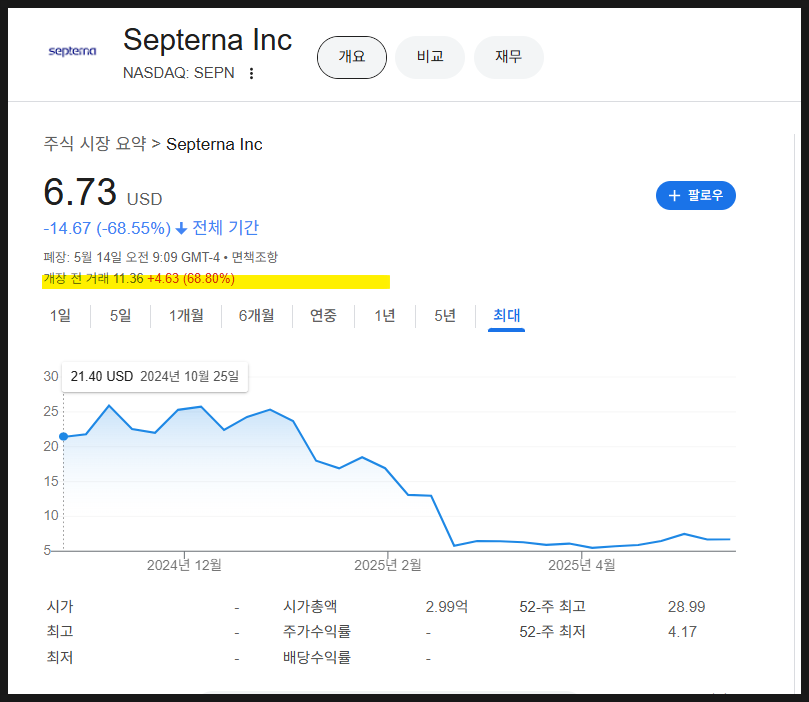

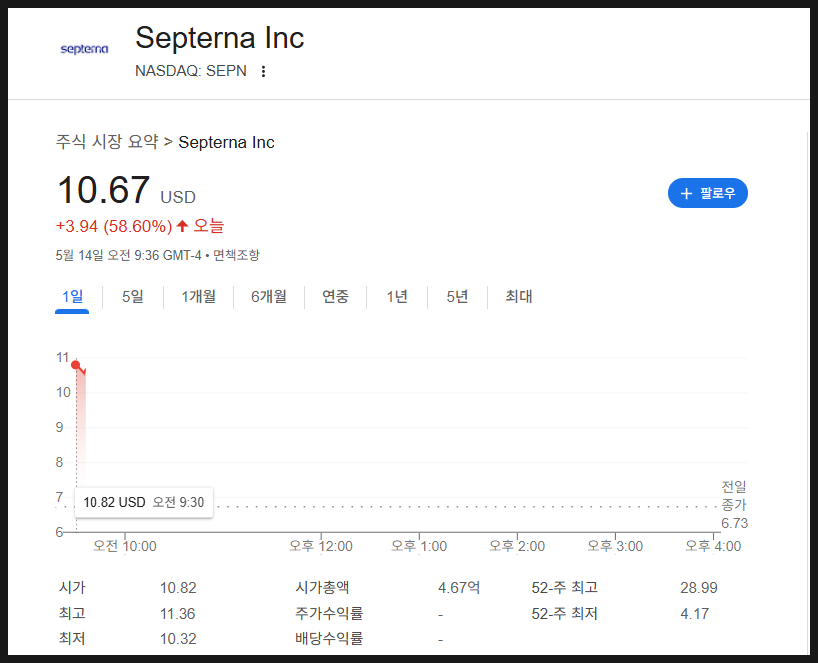

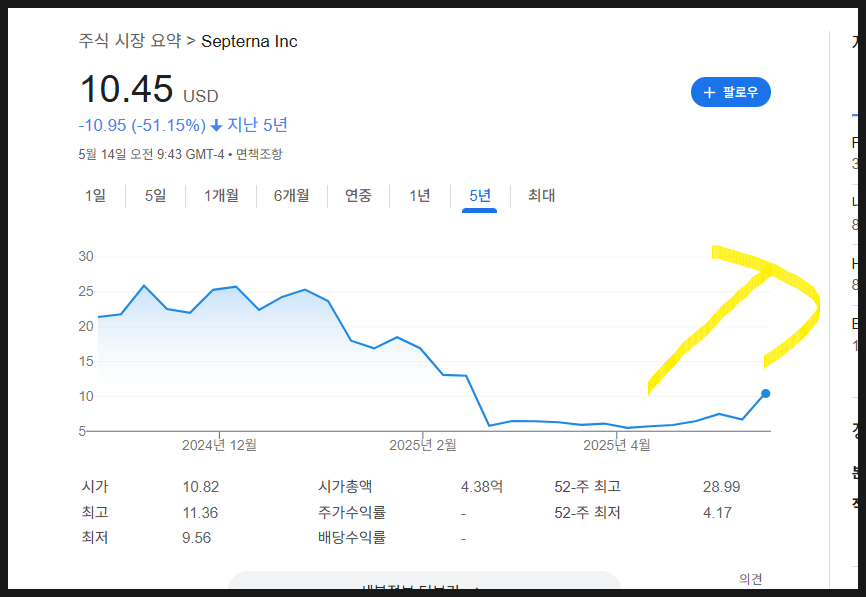

셉터나 주가 전망에 대해서 남겨보겠습니다.

SEPN이라는 기업인데 작년 10월에 IPO를 통해

상장한 기업입니다.

*공모가는 참고로 주당 18달러였고 약 1,600만주 공모를 했다고 함.

이미 국내 여러 증권사에서 팔로업하기도 하고

실제 지분투자를 하기도 했습니다.

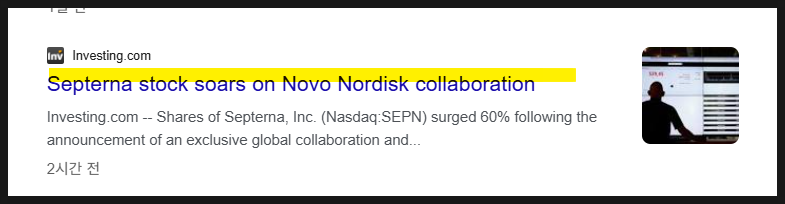

무엇보다 오늘 주가가 크게 오른 이유는

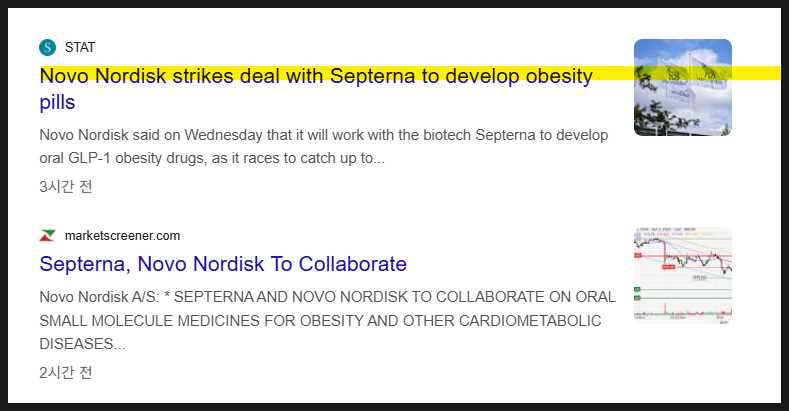

노보노디스크와의 협약을 통해서

크게 오르기도 했습니다.

어떤 회사인지 알아보겠습니다.

본문 핵심만 요약

1. 셉터나는?

설립: 2022년 / 상장: 2023년 10월 (나스닥, SEPN)

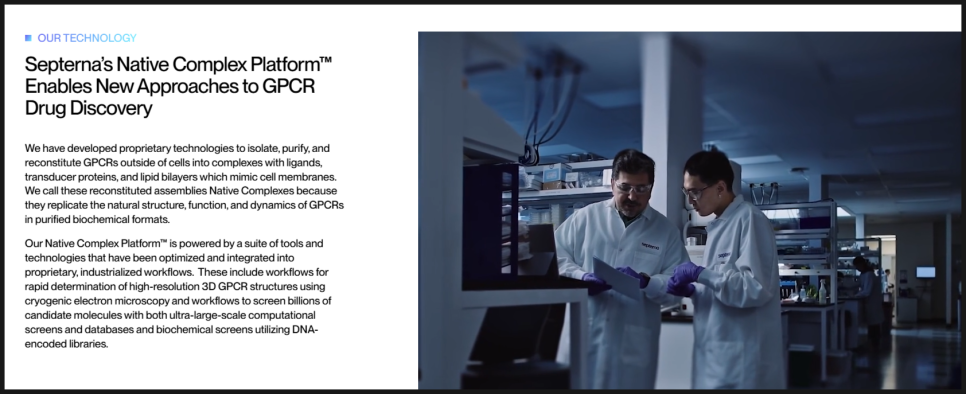

기술: Native Complex Platform™ - GPCR 기반 경구용 저분자 신약 개발

타깃 질환: 내분비, 면역·염증, 대사 질환

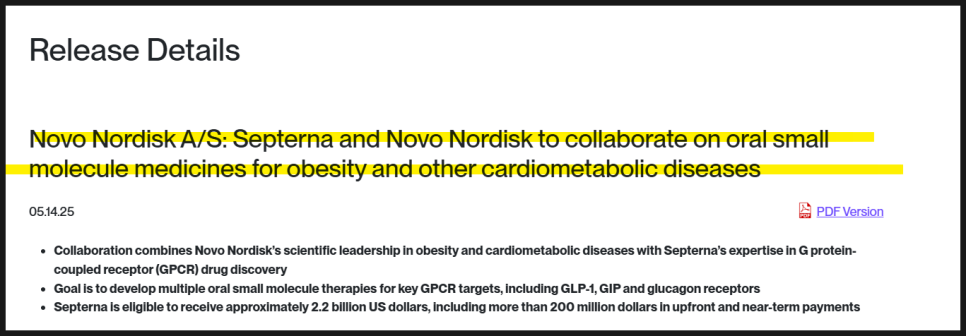

2. 노보노디스크와의 협력

계약 규모: 최대 22억 달러 (선급금 포함)

목표: GLP-1, GIP, 글루카곤 수용체 타깃 경구용 비만·당뇨 치료제 공동 개발

역할 분담: 초기 공동개발 → 임상·상업화는 노보 단독

3. 주가 상승 배경

노보노디스크와의 협력 소식으로 주가 +68% 급등

국내 증권사들도 지분투자 및 리서치 진행 중

4. 주가 전망 요약

1) 긍정적:

기술력 입증 (노보 협약)

경구 비만치료제 시장 선점 가능

GPCR 분야 미개척 영역 다수

2) 객관적:

전임상 단계 → 상용화까지 시간 필요

노보노디스크 의존도 높음

기술은 유망하나 임상 검증은 향후 과제

3) 부정적:

단기 급등 과열 우려

수익화까지 장기 소요

바이오 특성상 고변동성

셉터나는?

SEPN 주식

설립 연도: 2022년

본사: 미국 캘리포니아, 사우스 샌프란시스코

상장: 나스닥 (SEPN)

핵심 기술: Native Complex Platform™

전문 분야: GPCR(지단백 연결 수용체)을 기반으로 한 경구용 저분자 신약 개발

치료 타깃:

내분비 질환 (Endocrinology)

면역 및 염증 질환 (Immunology & Inflammation)

대사 질환 (Metabolic Diseases)

핵심 기술

Native Complex Platform™

Septerna는 GPCR이라는 어려운 약물 타깃을

마치 실험실 속 ‘미니 세포’를 만들어

실제처럼 작동하게 복제하고,

이 위에 약을 붙여보며 가장 잘 듣는 신약 후보를 찾아내는 기술을 갖고 있는 회사입니다.

세포 외부에서 GPCR을 분리, 정제 후 리간드,

전도 단백질, 지질 이중층과 함께 조합해

세포막 유사 구조체를 만드는 독자 플랫폼이다.

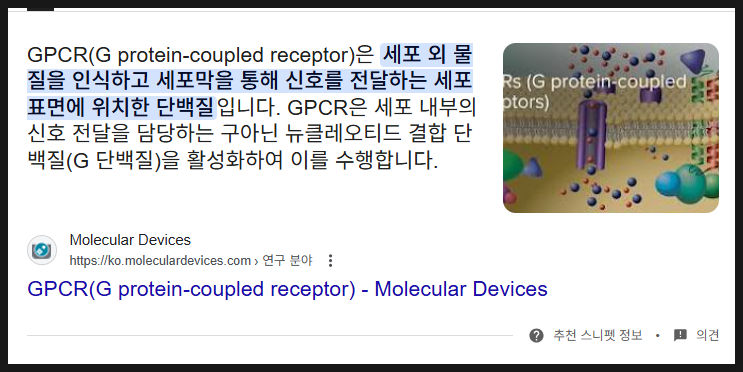

★ 참고로 GPCR이란?

GPCR(G 단백질 연결 수용체)은 우리 몸의 거의 모든 장기에서 신호를 전달하는 스위치 역할을 한다.

약 30%의 시판 약물이 GPCR을 표적으로 하고 있을 정도로 매우 중요한 단백질이다.

하지만 세포막에 박혀 있어서 분리하거나 분석하기 어렵고, 약물로 개발하기도 까다로운 대상임.

Native Complex

Platform™이란?

Septerna는 이 복잡한 GPCR을 세포 밖으로 꺼내서,

실제와 비슷한 상태로 재현해내는 기술을 개발했다.

쉽게 말해서 세포 안에서만 존재하던

GPCR을 밖으로 꺼내 실제처럼 조립해,

약물 테스트를 쉽게 가능하게 만든 기술이다.

작동 원리는?

1) GPCR 단백질을 세포에서 분리하고 정제함

2) 이 단백질을 리간드(신호물질), 전도 단백질, 인공 세포막과 함께 조립

3) 이렇게 만들어진 복합체는 실제 GPCR과 거의 동일한 기능과 구조를 유지함

→ 이걸 Septerna는 “Native Complex(자연형 복합체)”라고 부릅니다

이 기술은 왜 중요할까

기존에는 GPCR이 너무 불안정해서 실험이나 신약 개발이 어려웠다.

Septerna의 기술은 세포 외부에서 안정적이고 정확한 GPCR 모델을 만들어,

1) 신약 후보물질을 정밀하게 검증하고

2) 수십억 개의 분자 라이브러리를 빠르게 실험할 수 있도록 한다.

회사만의 경쟁력은

1. GPCR 특화 플랫폼 (Native Complex Platform™)

GPCR은 신체 거의 모든 생리 기능을 조절하는 주요 수용체군.

전체 FDA 승인 약물의 1/3을 차지하지만, 75%는 여전히 미개척.

→ 셉터나의 기술은 GPCR을 정제·재조합하여 약물 후보를 효과적으로 탐색 가능.

2. 멀티 타겟 공략 가능

셉터나의 소분자 약물은 GLP-1, GIP, 글루카곤 수용체를 동시에 활성화 가능.

→ 기존 단일 작용제 대비 티르제파타이드 수준의 체중 감량 효과 기대.

*즉 소분자 약물+경구용으로 비만치료제 타깃으로 노보노가 접근한 것으로 보인다.

3. 마우스 데이터 기반 근거 확보

셉터나의 GIP 작용제를 세마글루타이드와 병용 시

→ 14일 내 체중 33% 감량 (vs. 단독 세마글루타이드 24%)

→ 티르제파타이드(글루카곤·GIP 이중 작용제)와 유사한 효과 확인.

노보노디스크와는 왜?

Septerna와 노보 노디스크가 함께

비만, 제2형 당뇨병, 심혈관 질환 치료용

“경구용 신약”을 개발하는 계약을 맺었다.

Novo Nordisk: 비만·당뇨 분야 글로벌 선도 기업

Septerna: GPCR(세포막 수용체) 기반 경구용 소분자 약물 개발 기술 보유

한마디로 Septerna의 기술 + 노보노디스크 의 실행력으로 '먹는 비만약' 개발 시동이다.

이 협력은 GPCR 시장의 미개척 영역에 대해

경구용 치료제 개발을 목표로 하며,

Novo Nordisk의 자금력과 상업화 역량 뿐만 아니라.

Septerna의 기술력이 결합된 장기적 가치 창출 기회로 평가되고 있다.

*일단 셉터나의 기술력이 인정 받았다고 해석해야 제일 편하다.

목적:

비만, 당뇨, 심혈관 질환용 경구형 GPCR 신약 공동 개발

타깃:

GLP-1, GIP, 글루카곤 수용체 등

계약 규모:

최대 22억 달러

(선불 2억 달러 포함 + 상용화 시 로열티)

역할 분담:

Septerna: GPCR 약물 발견 기술 제공

노보 노디스크: 임상·상용화 전담

진행:

2025년 2분기 계약 마무리 예정

왜 셉터나였을까?

Septerna는 GPCR(세포막 수용체) 기반 신약 개발에 특화된 독자적 플랫폼(Native Complex Platform™)을 보유하고 있어,

GLP-1, GIP, 글루카곤 수용체 등 핵심 GPCR 표적에 대한 혁신적인 경구약 개발이 가능하기 때문.

즉 멀리본 투자라는 뜻이다.

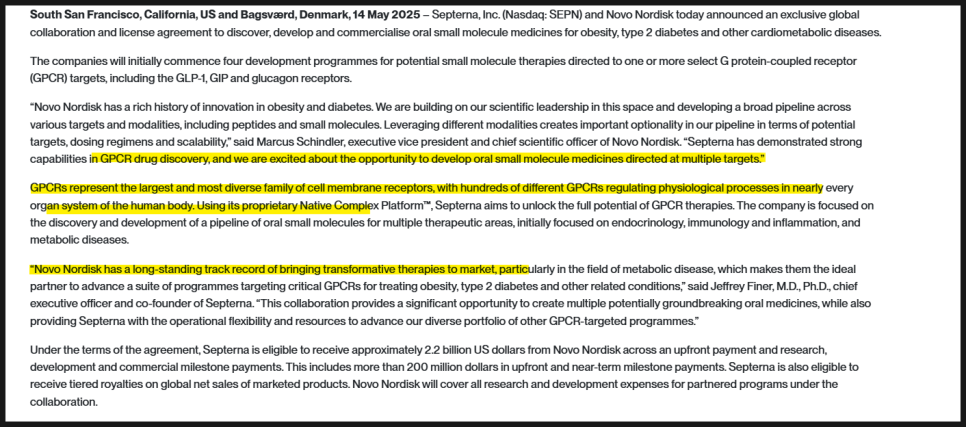

협력 개요

2025년 5월 14일

Septerna(미국)와 Novo Nordisk(덴마크)가 비만, 제2형 당뇨병 및

기타 심혈관대사 질환 치료를 위한 경구용 소분자 의약품 개발에 대한

독점 글로벌 협력 및 라이선스 계약을 체결을 했다.

재정 조건 및 권리

총 계약 규모: Septerna는 최대 22억 달러 수령 가능.

이 중 2억 달러 이상은 선급금 및 단기 마일스톤.

로열티: 상업화된 제품의 순매출에 대해 계층적 로열티 수령 가능.

옵트인 옵션: Septerna는 특정 프로그램에 대해 향후 마일스톤/로열티 대신 글로벌 수익 공유 선택 가능.

기술 및 시장성

1) GPCR 시장성:

- 전체 FDA 승인 약물의 약 1/3이 GPCR 기반.

- 75% 이상의 GPCR 타깃이 아직 미개발 상태 - 미래 성장 기회 큼.

2) Septerna의 강점:

- 독자적 Native Complex Platform™을 통한 GPCR 타깃 발굴 및 스크리닝.

- 초기 주요 타깃 분야는 내분비, 면역 및 염증 질환, 대사질환.

무엇보다 이제 경구용 비만치료제 시장이

개화되기 직전이다..

이런 상황에서 노보노디스크도

적극적으로 투자를 하고 있는 것으로 보인다.

운영 구조 및 개발 책임

공동 연구: 후보 물질 발굴까지는 양사 공동 진행.

후속 개발 및 상업화: Novo Nordisk 단독 책임.

법적 조건: HSR법 관련 관례적 승인 절차가 완료되어야 하며, 2025년 2분기 내 거래 완료 예정.

이 협업은 Novo Nordisk의 비만/대사질환 경구용 치료제 포트폴리오 강화와

Septerna의 GPCR 플랫폼 가치 입증 측면에서 의미 있으며,

중장기적으로 양사 모두에 성장성과 수익성 향상 기회를 제공할 것으로 보인다.

시장에서도 반응은 다양하게 나오고 있다.

어쨌거나 장기적으로 봐도 나쁘지 않을 것으로 보인다.

기대되는 부분은..

결국 노보노디스크의 경구용치료제 개발과

같이 한 배를 타고 나아갈 수 있느냐가 중요하다.

1. 4개 초기 개발 프로그램 착수

GLP-1, GIP, 글루카곤 수용체를 표적으로 하는 경구용 소분자 치료제 개발.

2.주사제 대안으로서의 경구 치료제의 부각

복약 편의성과 확장성 측면에서 기존 주사제 대비 경쟁력.

→ 비만 및 당뇨 시장에서 새로운 치료 옵션 제공 가능성.

3. 대규모 투자와 기술 신뢰

노보노디스크는 셉터나에 총 22억 달러 규모의 계약 체결,

그중 2억 달러 이상은 선급 및 단기 마일스톤 지급.

4. 이익 공유 구조

셉터나는 한 프로그램에 대해 마일스톤 대신 전 세계 이익 분배 구조(opt-in) 선택 가능.

셉터나 주가 전망

긍정적 전망 - 상승

기술력 검증 완료: 노보노디스크와의 22억 달러 규모 계약은 플랫폼 기술력 인정으로 해석 가능.

경구용 비만치료제 선점 가능성: 편의성과 확장성이 높은 경구 제형 → 시장 수요 부합.

GPCR 미개척 시장 선도 기대: 약물 타깃으로서 GPCR은 미개척 여지가 큼 (75% 미개발 상태).

객관적 분석(내 생각..)

1) 초기 단계 리스크 존재: 현재는 전임상 및 초기사업 단계로 성과 가시화까지 시간 필요.

2) 노보노디스크 의존도 높음: 상업화와 임상은 대부분 노보 주도로 진행 → 주가에 영향을 줄 수 있음.

3) 기술은 유망, 그러나 검증은 진행 중: 플랫폼 기술은 혁신적이지만, 인간 대상 유효성 검증은 향후 과제.

부정적 시각

단기 과열 우려: 계약 발표 당일 주가 +68% 급등 → 단기 차익 매물 출회 가능성.

수익화까지 긴 시간: 실질적인 수익 발생은 수년 이상 소요될 수 있음

.

높은 변동성: 소형 바이오 특성상 뉴스·임상 결과에 따라 주가 급등락 가능성 큼.

만약 신규 진입자 입장에서 이 기업에 들어간다면

멀리 보고 들어가야 한다...

아직도 기술 개발이 머나멀다.

그래도 비만치료제 1등 기업과 연구를 함께한다니

기술력이 상당하다고 보인다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.