등락을 반복하고 있는 삼천당제약

올 하반기 주주들은 여러 발표들을 기다리고 있다.

참고로 삼천당제약의 경쟁력은..

안과 전문 제약사로의 확고한 포지션

옵투스제약 인수 → 국내 점안제 생산 1위.

점안제 다회용·일회용 라인 다수 보유, EU-GMP 인증 획득.

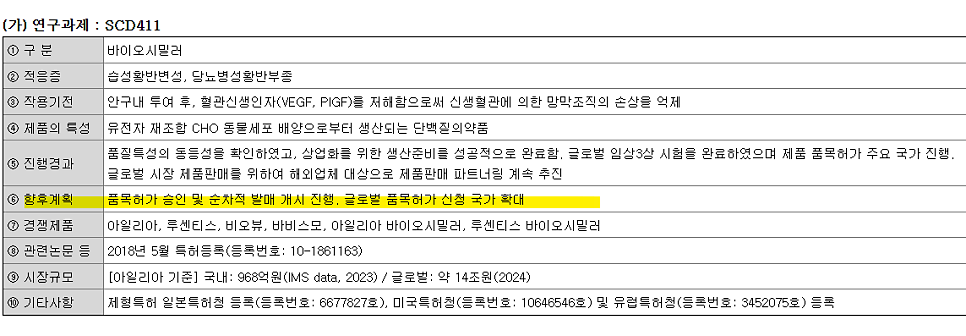

바이오시밀러 파이프라인

아일리아 바이오시밀러(SCD411) → 글로벌 시장 진출 진행 중.

일본·유럽·미국·캐나다 등 주요국 판매계약 체결.

*삼천당은 PFS와 Vial(바이알) 형태를 모두 개발했으나,

미국 시장에서는 특허 저촉을 피하기 위해 Vial 또는 고용량 제형 중심 전략을 채택.

*Vial 제형은 865 특허 범위 밖으로 간주되며, 제형 자체의 안정성 기술이 다릅니다.

강한 해외 수출 역량

미국, 유럽, 아시아 주요국과 완제의약품 및 바이오 제품 공급 계약 체결.

글로벌 파트너사와 이익배분형 계약 다수 확보.

자체 제형개발 및 특허 보유

S-Pass 플랫폼(주사제를 경구제로 전환) 등 차별화된 기술력 보유.

다수 제형 관련 특허 등록 완료.

EU·미국 중심 품목허가 전략

선진국 중심 허가 추진 → 브랜드 이미지 강화 및 고부가 수출 기반 확보.

어떤 일정들이 있나 알아보자.

SCD411(황반변성치료제 바이오시밀러) 품목허가 승인

글로벌 임상 3상 완료.

한국·유럽 품목허가 신청 완료 → 연내 허가 결과 발표 가능성 높음.

미국 및 라틴아메리카 진출 위한 계약(프레지니우스) → 판매 개시 발표 가능성.

SCD0502 조영제 PV batch 제조 개시

Glenmark에 기술이전 예정 → 제품화 및 마일스톤 수령 관련 공시 예상.

점안제 추가 수출 계약

다수 파트너와 유럽·미국 수출계약 보유 중 → 허가 승인 및 본격 출하 소식 가능성.

SCD0503/0506 (경구형 당뇨병 치료제) 개발 진전

경구용 인슐린/GLP-1 제형 플랫폼 → 전임상 또는 기술이전 발표 가능성.

*회사는 황반변성치료제(아일리아)바이오시밀러로

투자자들의 기대감을 높이고 있다.

근데 삼천당제약 자체가 ir이 많이 없는 거 같다.

투자자들이 정보 찾는 것도 쉽지 않다.

일정만 정리해보면

대략적으로 내용을 정리해보면..

1. 2025년 하반기

SCD411 판매 개시 확대: 캐나다·일본·한국·유럽 본격 판매 시작

미국 FDA 품목허가 신청 예정

프랑스, 동유럽, 호주 등 미계약 지역 추가 계약 발표 가능성

SCD0502 조영제 기술이전 및 마일스톤 수령 관련 공시 가능성

2. 2026년

미국 SCD411 저용량 제품 출시 예상 (865 특허 회피 Vial 제형 중심)

고용량 SCD411 개발 진전 (PPQ, 안정성시험, 글로벌 임상)

경구형 Semaglutide(당뇨) 허가 및 상업화 시작

S-PASS 파이프라인 기술이전(L/O) 및 마일스톤 계약 기대

3. 2027년

경구형 Semaglutide(비만) BE Study 완료, 허가 및 판매 개시 목표

고용량 SCD411 글로벌 임상 종료, 허가 준비 완료

4. 2028년

고용량 SCD411 제품 허가 및 시장 출시

미국 포함 주요국에서 본격 판매 확대

매출 및 이익 급성장 기대 구간 진입

아일리아 바이오시밀러 관련

우선 삼천당제약의 장점은

865 특허 회피 제형을 선택했다는 것.

이에 따라서 미국 시장 조기 진입 가능성도 확보했다.

소송 리스크도 없으며 리제네론과 큰 법적 충돌이 없다는 것도

사실상 큰 강점이 아닐까 싶다.

*삼성바이오에피스(오퓨비즈), 셀트리온(아이덴젤트):

865 특허에 저촉, 소송 패소 → 2027년까지 미국 출시 불가

게다가..

글로벌 수익배분 계약 다수 확보한 부분도 체크..

→ 일본·유럽·캐나다 등 주요국과 수익공유 기반 판매계약 체결.

→ 미국도 865 특허 회피 기반 고용량 제품 계약 논의 중.

또한 유럽 조기 진입 준비 완료한 부분도 장점이다.

삼천당제약은 EMA에 2개 제형 동시 허가 신청 → 2025년 11월 특허 만료 후 즉시 출시 예정이다.

미국 시장 허가 전략 명확한데

2025년 하반기 FDA 품목허가 신청 → 2026년 하반기 미국 출시 계획이다.

투자자들에겐 올 하반기가 더 기대될 것으로 보인다.

경쟁사보다는 1-2년 더 빠르게 상업화가 가능하다는 것이

장점이 아닐까..

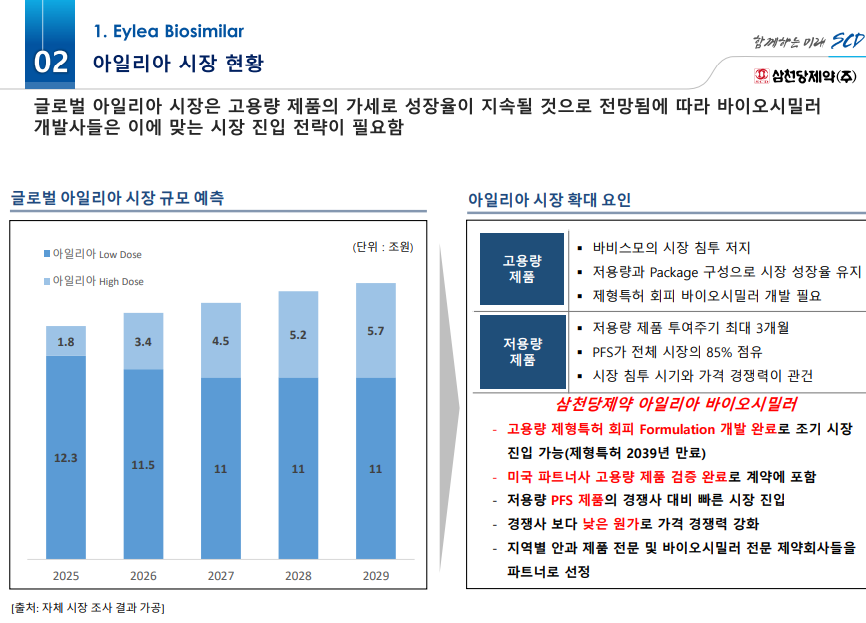

고용량 제형(Formulation) 조기 시장 진입

글로벌 파트너와 고용량 제품 공급 계약

저용량 제품은 PFS 제형으로 가격 경쟁력 확보

지역별 안과 전문 유통망 보유 파트너와 협력

또한 참고하면 좋은 부분 중 하나는 회사는 실제로

일정대로 탄탄히 해나가고 있다는 것.

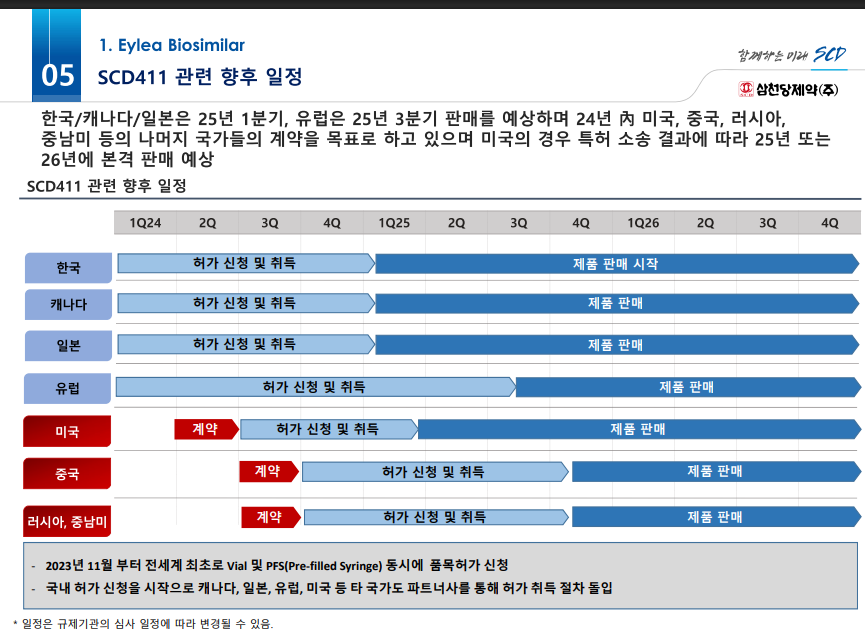

위 사진은 24년에 발표한 ir자료임.

물론 캐나다 제품 판매는 살짝 늦어진 것으로 보임.

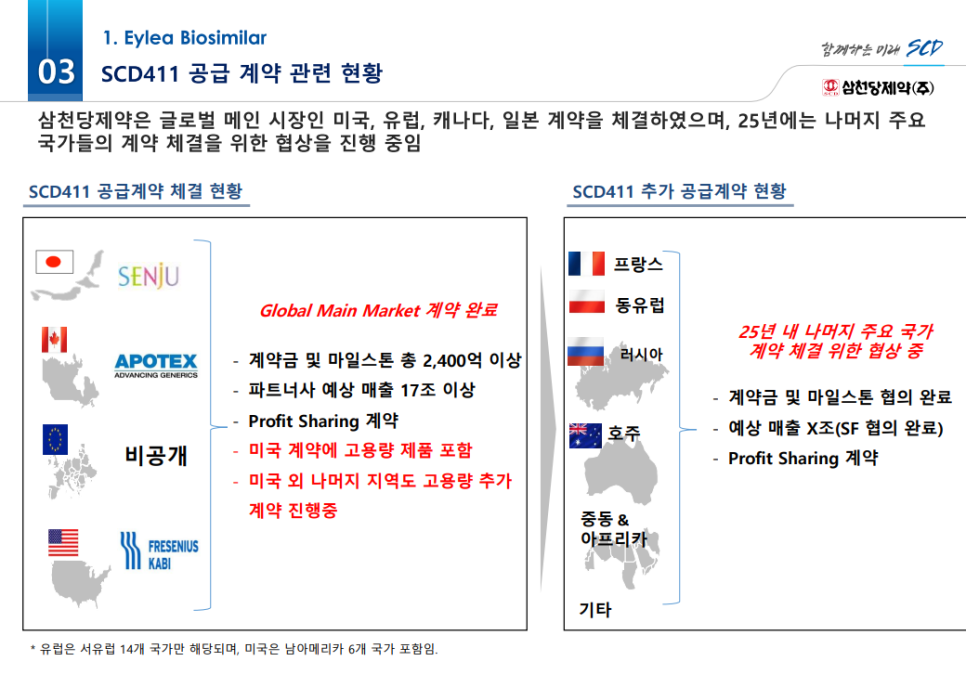

SCD411(아일리아 바이오시밀러)의

글로벌 주요 시장 진입 완료

→ 미국, 유럽, 캐나다, 일본

계약 체결 완료

25년 내 나머지 주요 국가들과 계약 확대

→ 프랑스, 동유럽, 러시아, 호주, 중동·아프리카 등과 협의 중

Profit Sharing 계약 중심

→ 수익 배분 방식으로 장기적 수익 창출 구조 확보

고용량 제품 중심 확대

→ 미국 포함 기타 지역에도 고용량 제품 계약 추진 중

글로벌 시장 선점 가시화: 주요국과의 수익배분형 계약 및

고용량 제품 진입으로 장기 매출 성장 기반 확보.

2025년 추가 계약 기대감: 미계약 지역과의 협상 진행 중으로,

올해 신규 계약 발표 가능성이 높아 투자 모멘텀 유효하다.

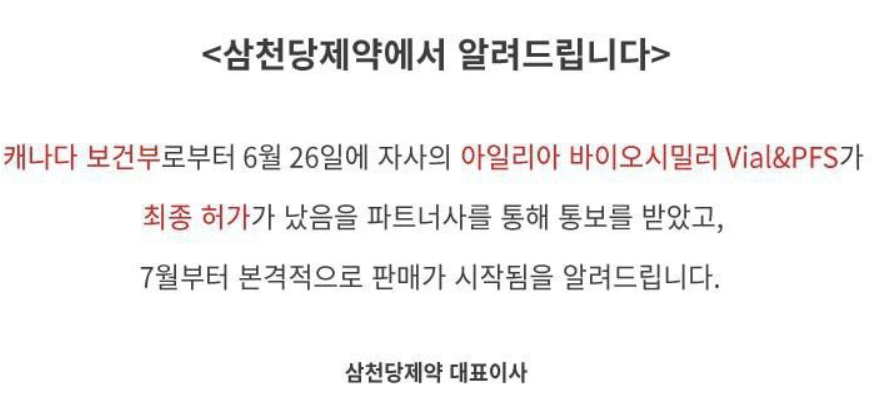

그리고 올해 캐나다 보건부로부터 최종 허가가 난 걸 보면

회사의 성장도 그대로 이어가지 않을까..

이 자료는 24년에 발표한 IR자료임

실제로 캐나다 계약 완료에 이제 예상 매출액도

반영되면...탄탄히 성장하지 않을까.

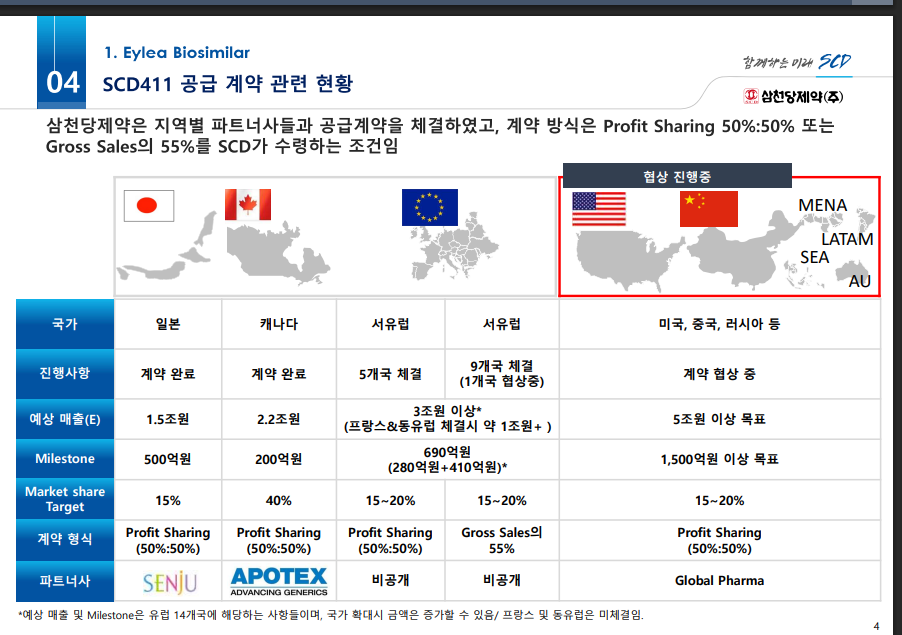

2025년 하반기부터 SCD411(아일리아 바이오시밀러) 판매 개시

→ 캐나다·한국·일본·유럽 순차적 판매 시작

2026년 글로벌 시장으로 확대

→ 미국·기타 RoW(중동, 동유럽 등) 진출 본격화 예정

2025년부터 주요 선진국 시장에서 실질 매출 개시로 외형 성장 본격화 기대된다.

과연 실적으로 어떻게 찍혀줄지도 궁금하고

앞으로 어떤 공급계약이 나올지도 궁금하다.

2026년 미국 진입은 매출 레버리지 확대와 밸류에이션 재평가의 촉매가 될 수 있다.

과연 어떻게 될지..

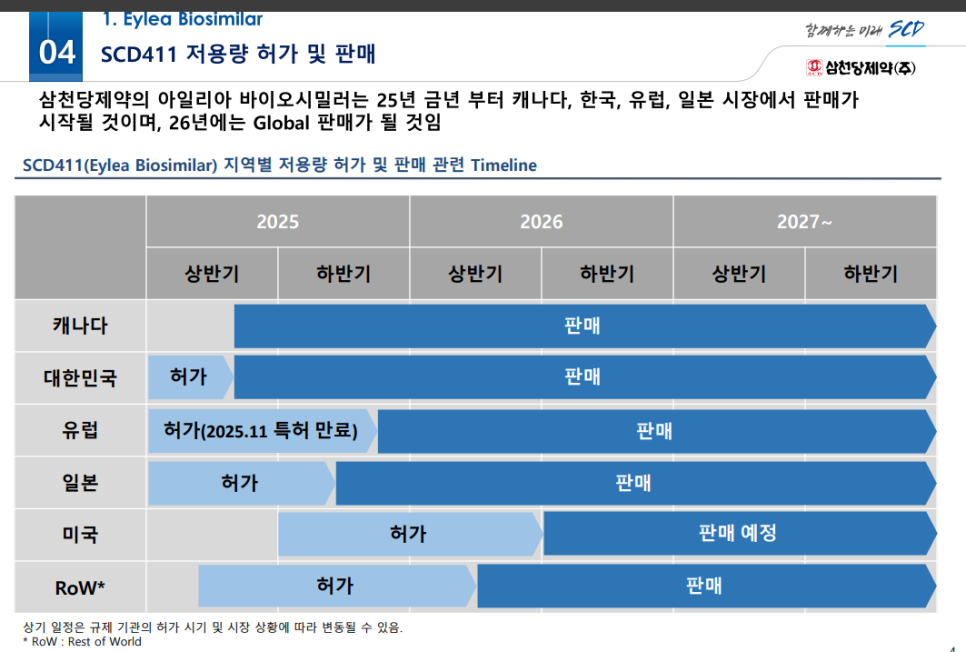

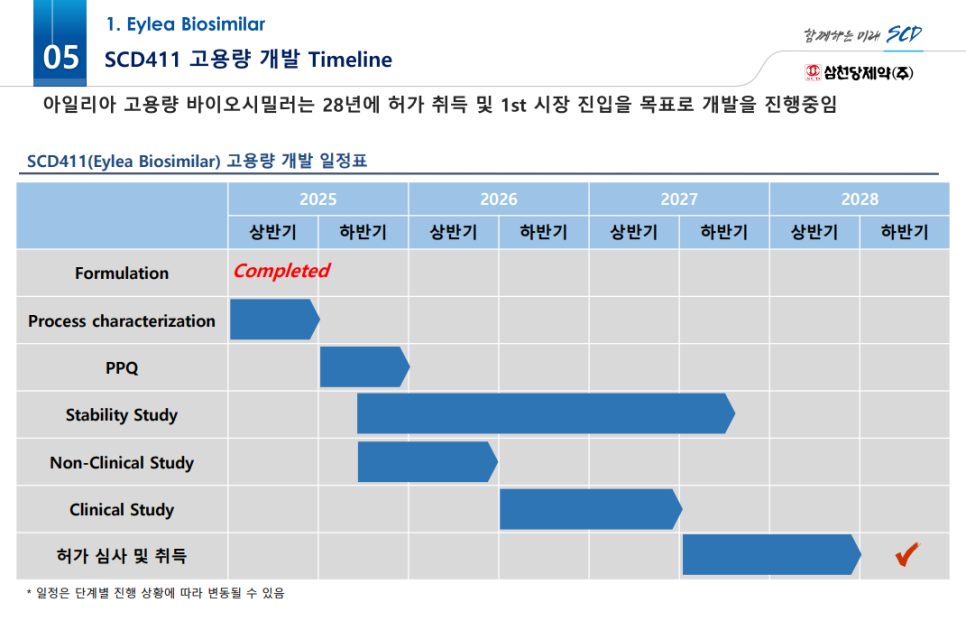

삼천당제약 고용량 아일리아 바이오시밀러 개발 목표

2028년 허가 및 첫 시장 진입 목표

→ 이미 제형(Formulation) 완료, 현재는 안정성 및 임상 단계 진입

임상 및 비임상 전 주기 개발 진행 중

→ 2027년 말까지 주요 데이터 확보 및 허가 준비 완료 예정

고용량 제품은 기존보다 부가가치가 높아 2028년 이후 매출 성장이 한층 확대될 가능성이 있다.

또한 임상 진행 가시화로 기술이전(L/O) 및 마일스톤 수익 창출 가능성 부각도 되고 있음.

28년이 멀어보이지만 벌써 2년 반..?

생각보다 시간이 얼마 안 남았다.

회사가 발표한 자료는 위와 같다.

26년부터 정말 폭발적인 성장세 보여줄 수 있을까?

우선 캐나다부터 진입 성공..

유럽 등도 독점 판매 계약으로 점점 침투될 것으로 보여.

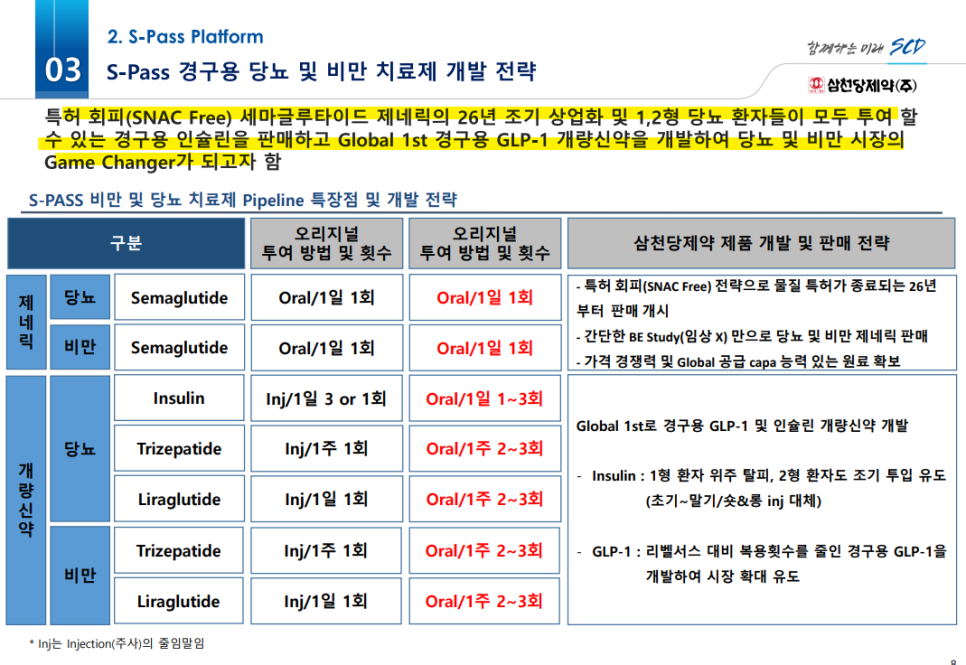

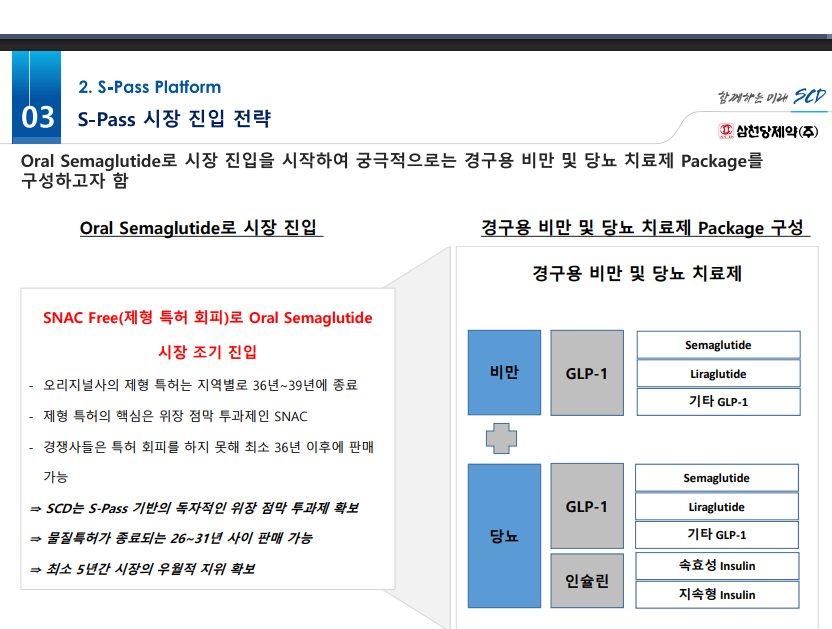

S-PASS 관련

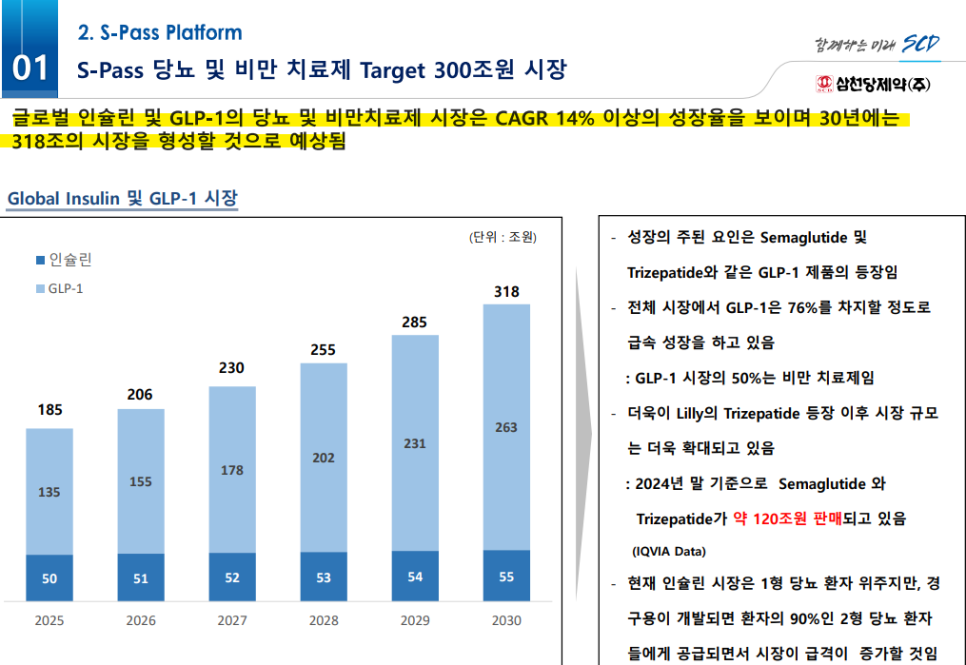

글로벌 인슐린·GLP-1 시장 2030년 318조원 규모 전망

→ 경구용 제형 개발 통해 비만·당뇨 치료제 시장 진입 목표

S-Pass 플랫폼을 통해 GLP-1·인슐린 경구제형화 추진 중

→ 주사제 대체로 복약 편의성 및 시장 차별화 기대

Semaglutide·Trizepatide 주도로 연 14% 이상 성장 중인 시장에

경구용 대체로 진입 시 높은 밸류에이션 가능하다는 부분도

체크해보면 좋을 것 같다.

특히 S-Pass 플랫폼은 중장기 핵심 파이프라인으로

기술이전 및 비임상 진입 시 주가 재평가 기회 존재한다.

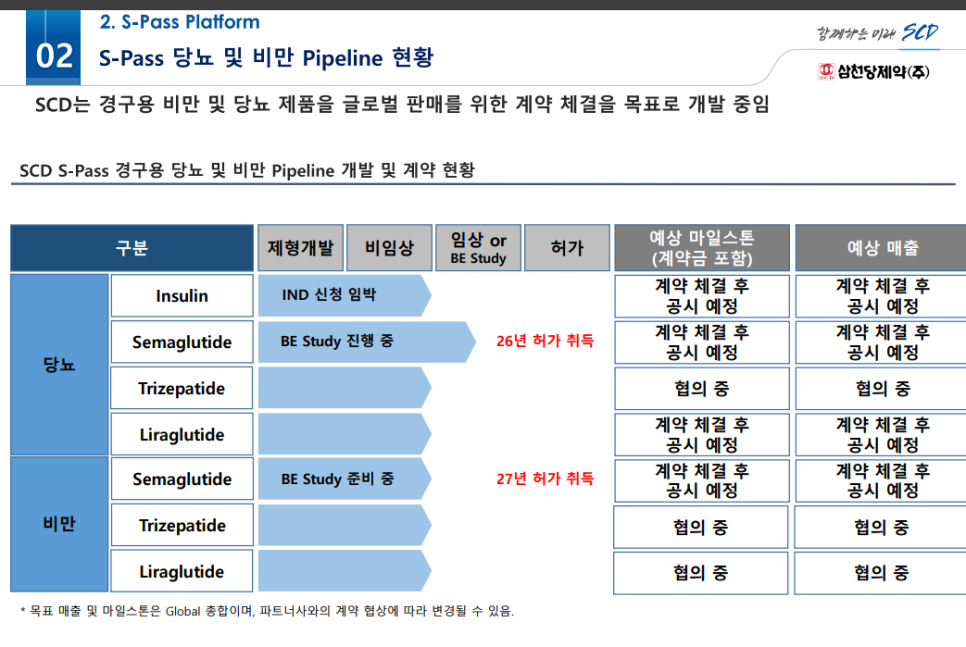

Semaglutide (당뇨/비만용):

→ 당뇨 적응증은 2026년, 비만 적응증은 2027년 허가 목표

Trizepatide, Liraglutide, Insulin 등:

→ 비임상~BE(생물학적 동등성) 단계 진행 중, 글로벌 계약 협의 병행

모든 파이프라인의 목표:

→ 글로벌 파트너와 기술이전 계약 체결 및 마일스톤 수익 확보

26~27년 허가 목표의 경구형 GLP-1 파이프라인은 고성장 시장 진입 타이밍과 일치.

계약 발표 시점이 주요 모멘텀으로 작용할 수 있어, 임상 진척도와 함께 주가 재평가 기대 가능.

삼천당제약의 전략 요약

26년부터 Semaglutide 제네릭 제품 상업화 예정

→ 특허 회피(SNAC Free) 전략 + BE Study만으로 간편 진입

Global 1st 경구용 GLP-1/인슐린 개량신약 개발 추진 중

→ 주사 대비 복약 편의성 높이고, 시장 확장 유도

SNAC 특허 종료에 맞춘 조기 상업화 전략은

빠른 시장 진입으로 매출 조기 실현 가능성도 보이고

주사제 대체 경구형 플랫폼은 고부가가치 기술로 향후 기술이전 및 글로벌 제약사 관심 유도 기대된다.

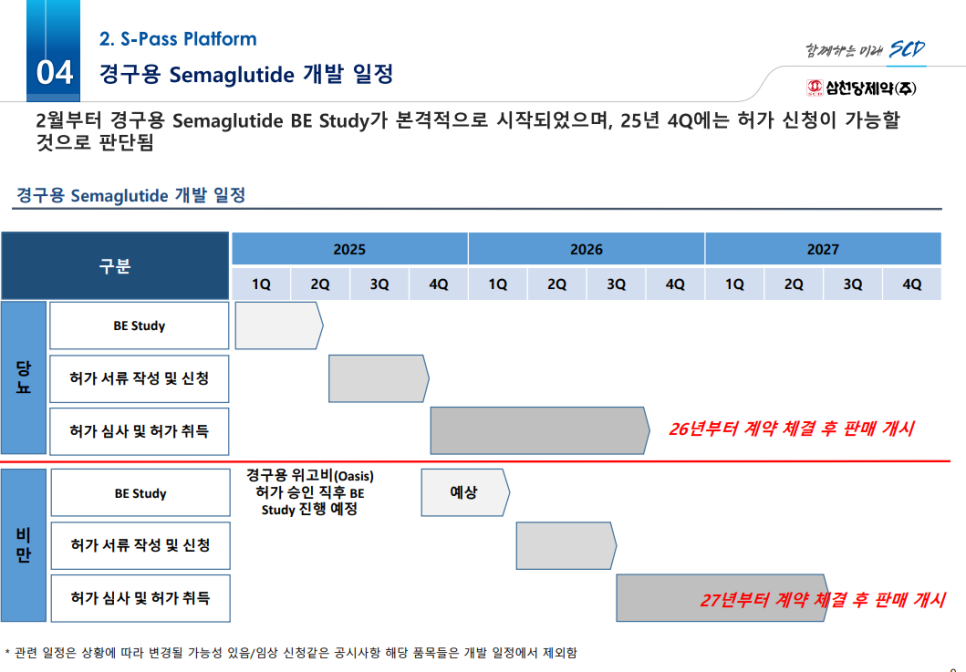

경구용 Semaglutide 개발 일정 요약

당뇨용 경구 Semaglutide

→ 2025년 4분기 허가 신청, 2026년 허가 및 계약 후 판매 개시 예정

비만용 경구 Semaglutide

→ 2025년 Oasis 허가 후 BE Study 착수, 2027년 허가 및 판매 목표

경구형 당뇨 치료제는 2026년부터 상업화되며 매출 기여 본격화 예상되고

GLP-1 계열 비만 치료제는 2027년 상업화로 시장 확대 기대, 성장 모멘텀 이어지고 있다.

아래는 최근 4월에 나온 IR자료다.

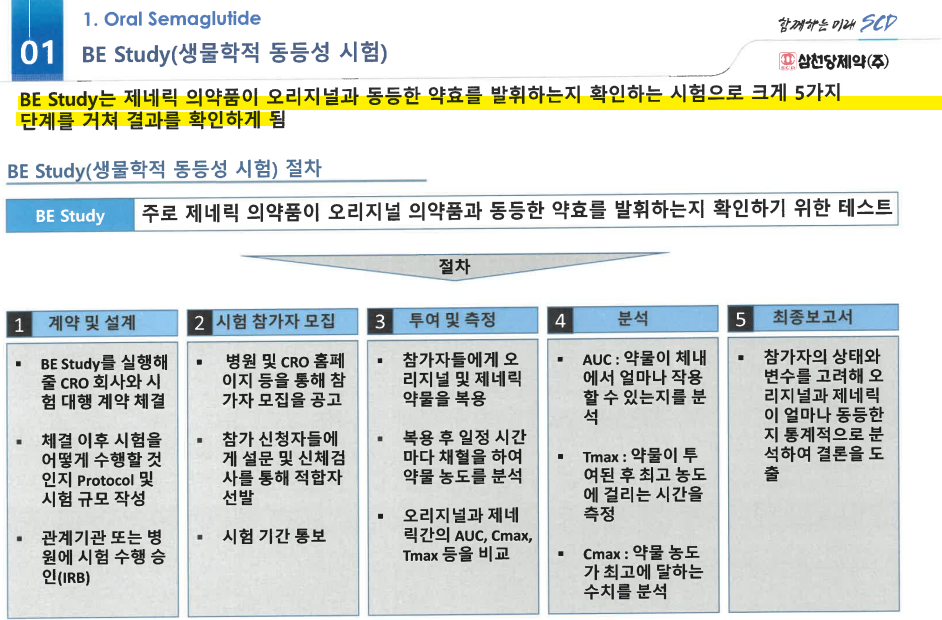

BE Study(생물학적 동등성 시험) 개요

목적: 제네릭 의약품이 오리지널 약과 동등한 약효를 가지는지 확인하는 시험

구성: 총 5단계 임.

① 계약/설계 → ② 피험자 모집 → ③ 약물 투여 및 채혈 →

④ 혈중 약물 농도 분석(AUC, Cmax, Tmax) → ⑤ 통계 분석 및 최종보고서 도출

BE Study는 복잡한 임상 없이도 제네릭 등록 가능한 핵심 수단으로,

상업화 기간 단축에 기여한다.

시험 설계 및 분석의 정확도 확보가 제네릭 승인 및 기술이전의 핵심 성공 요소임.

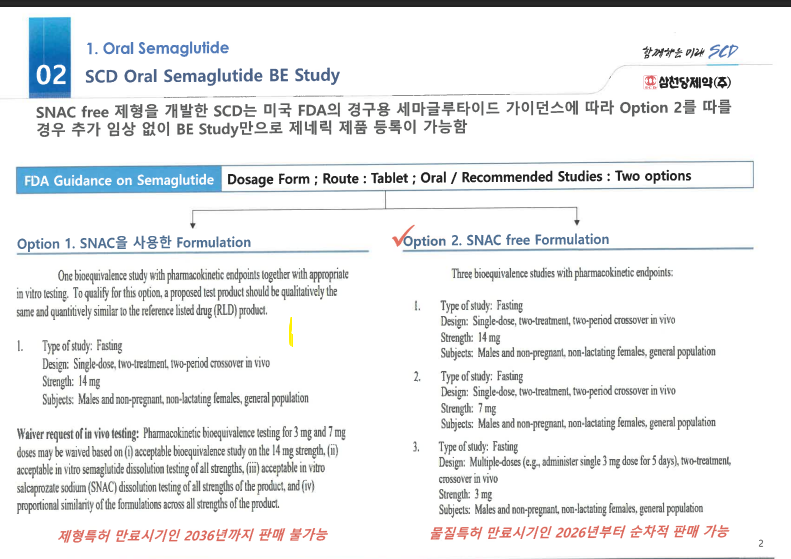

SNAC Free 제형(Option 2) 선택 → 미국 FDA 가이드라인에 따라 추가 임상 없이 BE Study만으로 제네릭 등록 가능

*Option 1(SNAC 사용)은 2036년 특허 만료 이후 판매 가능하다고 함.

→ 삼천당제약은 Option 2를 통해 2026년부터 조기 판매 진입 전략 추진

특허 회피 전략으로 10년 빠른 시장 진입이 가능해 경쟁 우위 확보한 부분이 포인트이고

추가 임상 없이 간단한 BE Study만으로 상업화 가능 → 개발 비용 절감 및 빠른 수익화 기대된다.

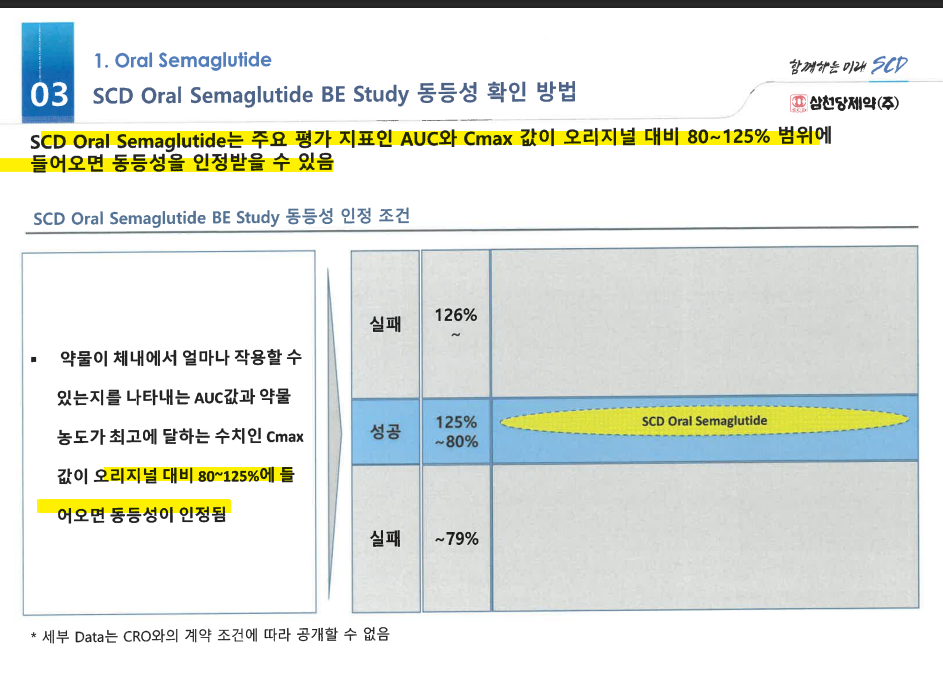

SCD Oral Semaglutide 동등성 판단 기준도 중요하다.

AUC(체내 작용 정도)와 Cmax(최고 혈중 농도) 수치가

오리지널 대비 80%~125% 범위 내에 들어오면 동등성 인정 → 제네릭 등록 가능

현재 SCD Oral Semaglutide는 이 기준 내에 위치해 있어 BE Study 성공 가능성 높음

동등성 인정 기준 충족 시 별도 임상 없이 제네릭 허가 가능, 조기 수익 실현 가능성이 있다.

BE Study 성공 시 기술이전 및 상업화 가시성↑, 밸류에이션에 긍정적 영향 기대.

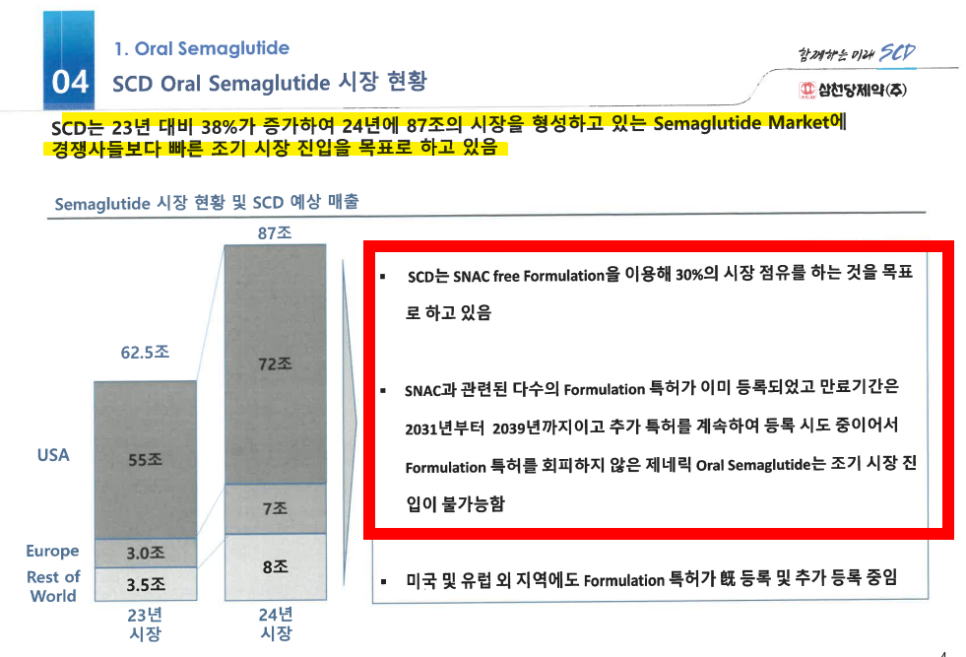

SCD Oral Semaglutide 시장 전략 요약

Semaglutide 시장 2024년 87조원 규모로 성장 중

→ SCD는 SNAC Free 제형으로 30% 시장 점유율 목표

기존 SNAC 제형은 2039년까지 특허 보호 → 회피 어려움

→ SCD는 특허 회피 전략 기반의 조기 진입 가능성 보유

조기 진입 가능한 특허 전략으로 경쟁 대비 선점 효과 기대되고

미국 중심 대형 시장 공략 및 유럽·RoW 지역 등록 확장으로 중장기 고성장 전망된다.

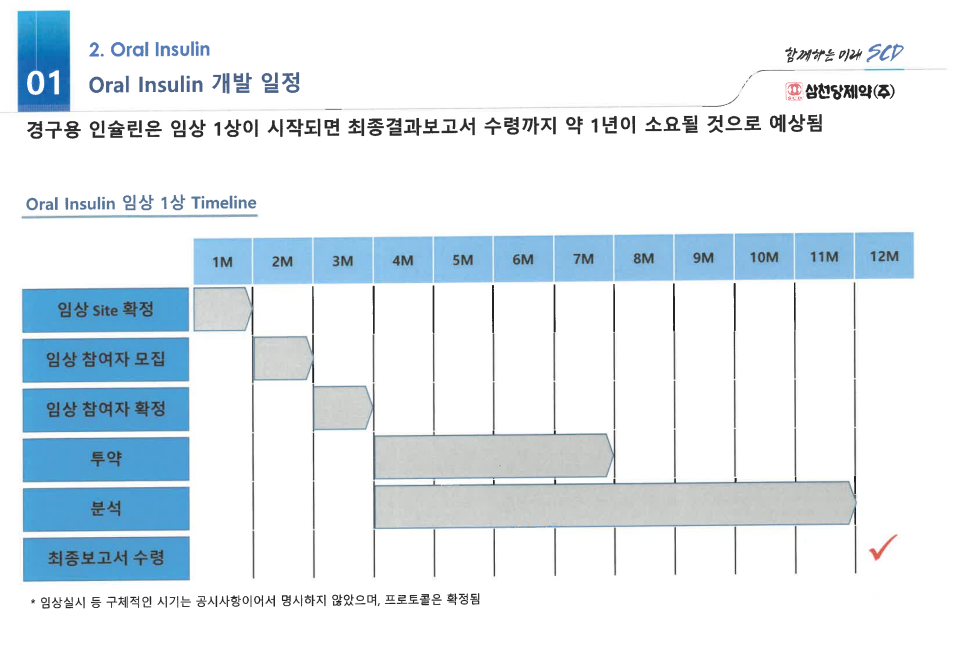

경구용 인슐린 임상 1상 개발 일정 요약

임상 Site 확정 → 참가자 모집 및 확정 → 투약분석최종보고서까지 총 12개월 소요 예정

이미 프로토콜 확정 완료, 임상 1상 개시 시 약 1년 내 종료 및 결과 확보 가능

개발 기간이 짧고 예측 가능해 조기 기술이전 및 상용화 기대감 존재함.

경구용 인슐린이라는 차별화된 파이프라인으로 글로벌 경쟁력 확보 가능성도 있음.

하지만..임상 1상이라는 뜻은..

아직 3상까지도 머나멀다는 것도 잊지 말아야 한다.

삼천당제약 주가 전망은

1. 긍정적 전망 (투자 기대 요인)

2025~2028년 사이 복수의 상업화 모멘텀 도래로 실적 급성장 전환기 진입 기대

글로벌 고부가 파이프라인 중심의 수익배분형 계약 구조로 장기적인 수익 안정성 확보

2. 객관적 전망 (중립적 시각)

상업화 예정인 파이프라인 다수지만 아직 판매 개시 전인 항목이 대부분, 투자자 인내 필요

시장 기대감은 반영 중이나, 실제 매출 인식과 마일스톤 수령 시점은 일정 지연 가능성 존재

3. 부정적 전망 (주의 요인)

IR 활동 부족, 정보 접근성 낮아 기관·개인 투자자간 정보 비대칭 존재

글로벌 임상·허가 일정은 규제 변수에 취약해 허가 지연 시 주가 조정 가능성 상존

투자자들이 바라는 것은 이러한 결론 아닐까..

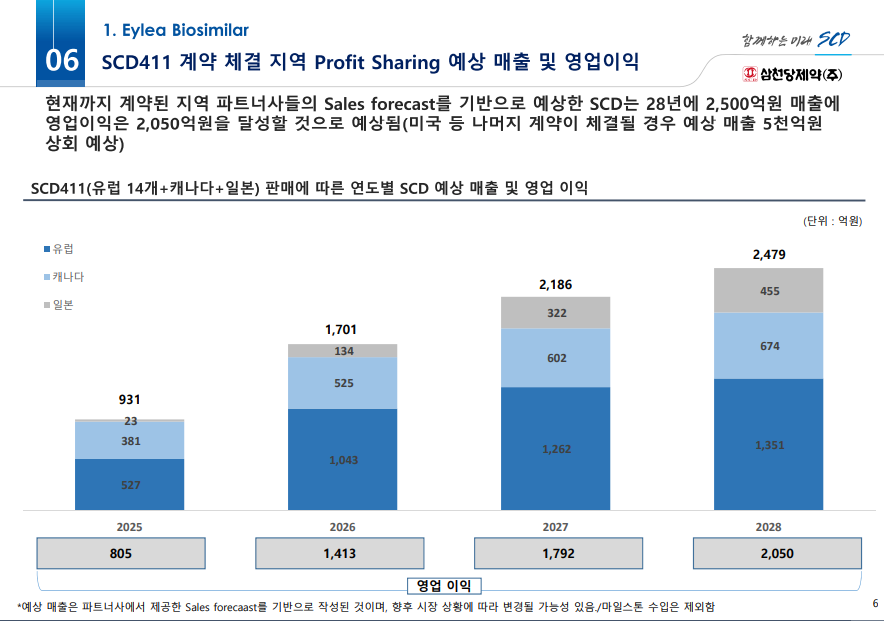

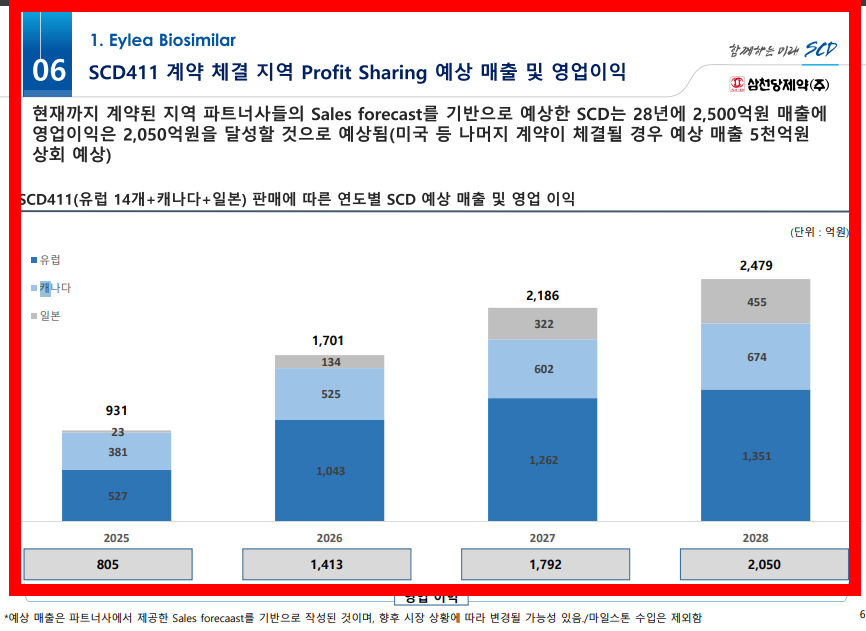

28년 매출액 2,400억대에

영업이익 2,050억 기업..

아일리아 바이오시밀러로 과연 얼마나 침투하고

성고할지 매우 궁금하다.

참고로 삼성바이오에피스와 셀트리온의 아일리아 바이오시밀러는 유럽은 2025년 11월 특허 만료 후 출시 준비 중,

반면 미국은 2027년까지 제형 특허(865 특허)로 출시 불가 상태임.

특허 회피에 성공한 암젠은 미국 선제 진입, 셀트리온·삼성은 합의, 소송, 출시 연기 중 전략 선택 고민 중임.

무튼...

삼천당제약의 SCD411은 제형·용량·조성물 차별화를 통해 미국 865 특허를 명확히 회피했다.

경쟁사보다 1년 이상 빠른 2026년 미국 출시 가능성이 열려 있음.

이는 고부가 아일리아 시장에서 매출 선점과 밸류에이션 리레이팅의 핵심 포인트가 될 수 있다.

과연 미래는...

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.