비올 주가 전망에 대해 남겨보겠습니다.

클래시스와 같이 K-미용의료기기 관련주로

약 1,000원 대 하던 주식이

한 때 최고점 10,000원까지 올랐습니다.

고성장 기업이라고 할 수 있고

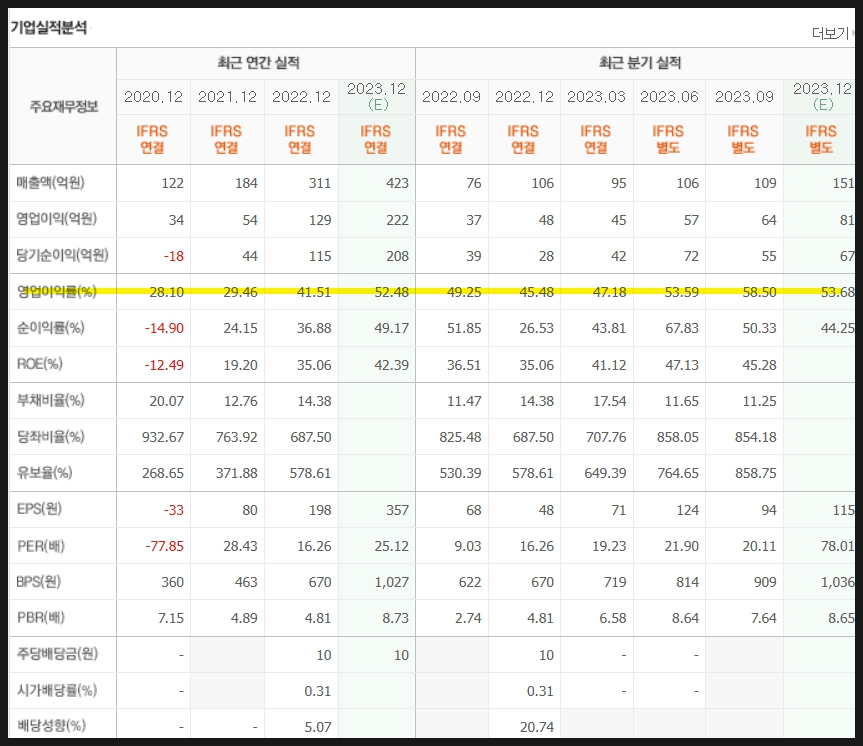

실제 영업이익률도 40%가 넘어가고 있습니다.

2024년 1월 22일 장마감 기준으론

시총이 약 4,700억대이며 PER은 24배입니다.

차트를 보면 2023년부터 쭉 올라갔다가

최근 조정을 받고 있습니다.

요약

1. 비올은 2023년에 중국 시후안 그룹과

5년간 180억 규모의 실펌 엑스 현지 독점

공급계약도 맺으며 탄력

- 사상 최대 실적을 기록할 것으로도 전망

2. 회사의 대표 제품은 스칼렛, 실펌 시리즈임.

- 고주파 방식으로 얇고 노화된 피부 관리에 도움.

- 스칼렛은 여드름, 흉터 관리, 피부리프팅, 주름 개선 목적

- 실펌은 기미, 홍조, 기저막 강화, 이상혈관 등에 쓰임.

실펌의 경우 세계 최초로 Hyper Pulsed RF를 이용한

세계 최초 색소 치료 고주파 시스템이라고 함.

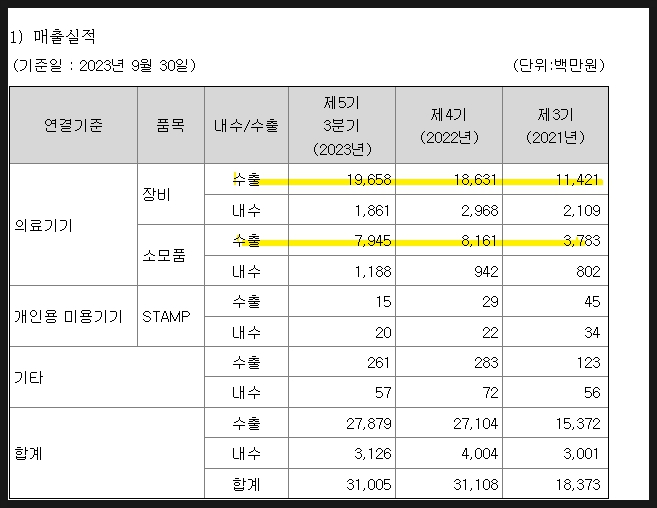

3. 전체 매출 중 수출 비중이 85%가 넘어감.

- 22년 기준으로 보면 북미 39%> 아시아 22%

중동 14%> 한국 12%(내수)> 유럽 10.7%

- 전세계 주요 매출처가 60여개국임.

- 실펌X는 브라질, 중국 진출을 위해 인증 진행 중이었는데

23년 4분기에 브라질은 인증 획득

- 참고로 실펌X는 2020년 FDA, CE인증 받아서

미주 중심으로 해외 미출을 내고 있음.

4. 회사의 제품 생산 능력은 23년 8월 기준으로 연 3,000대

5. 마찬가지로 미용의료기기 판매 +

소모품 매출로 수익을 내는 기업임.

- 장비 매출이 약 70%에 육박, 소모품이 약 30%

- 향후 소모품 매출 비중이 더욱 늘어날 수 있음.

(의료기기 업체들의 소모품 평균 매출이 약 50%이라고 함)

6. 회사의 경쟁력은 생산 내재화와

로보틱 시스템임

- 로보틱 시스템으로 초정밀 오토배틱 팁을

생산해서 자체 생산으로 수요에 따라

탄력적 생산과 공급 가능.

7. 마이크로니들 관련 70개 특허 보유

- 글로벌 인증은 20개

- 다만 비올의 아직 주요국 침투율은 낮은 편임.

8. 2024년 상반기 중 1분기에 셀리뉴,

2분기에 듀오타이트를 런칭할 것이라고 함

- 회사는 마이크로니들RF의 강자인데

HIFU와 비침습RF로 확장.

9. Serendia의 ITC소송에 루트로닉, 이루다,

제이시스메디칼이 피소가 됐음.

- 마이크로니들RF특허 관련 소송임

- Serendia의 승소가 진행되면 해당 기업은

미국으로 수출 금지가 될 수 있음.

- Serendia는 비올의 창업주 라정주 던 대표이사가 있는

미용기기 유통사임 간접 수혜 가능.

결론

K-피부미용의료기기 관련주들은

앞으로도 성장세가 유지될 것으로 보여.

한국 뿐만 아니라 전세계적으로

고령화되고 있음.

이런 상황에서 임플란트와 함께

피부미용 쪽 시장은

전망 자체도 나쁘지 않다.

아직 비올은 클래시스에 비해서는

침투율이 낮은 편에 속함.

하지만 앞으로의 포텐셜은 모르기 때문에

오히려 더 미래가 밝을 수도 있다.

매력적인 기업임은 분명함.

비올의 실적을 보면 영업이익률부터

엄청나다고 할 수 있습니다.

23년 분기 실적을 보면 영업이익률로

40~50%대의 육박하고 있음.

엄청난 기업이라고 할 수 있습니다.

매출액도 2022년부터 유의미하게

성장하는 것을 볼 수 있습니다.

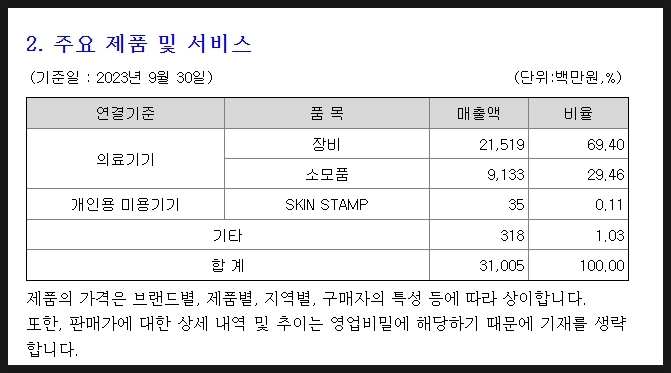

회사의 주요 제품 및 서비스를 보면

의료기기 장비에서 약 70%에 가까운 매출과

소모품에서 약 30%에 가까운 매출을 기록함.

장비 수출도 대폭 늘어나고 있고

소모품 수출 규모도 상당한 기업임.

특히 미주에서 실펌X누적 판매 대수가

2023년엔 2,000대가 넘어갈 것이라고 함.

비올 제픔 포트폴리오를 보면 크게 3종류임.

마이크로니들 RF로 스칼렛, 실펌, 실펌X가 있음.

- 스칼렛은 NA Effect로 피부재생

시술 부위별 F/B/L 3종 모드

- 실펌은 세계최초 Pulsed Wave

Microneedle RF Device

- 실펌X는 세계 최초 Dual Wave Type

다양한 적응증에 적용 가능

넓은 Depth 조절 범위로 300μm 타겟 시술

15편 이상 임상논문으로 검증된 효과라고 함

레이저론 카이저300, A+레이저가 있다.

- 카이저 300은 300μm를 타켓하는 재생목적

CO2 Fractional Laser라고함.

- A+레이저는 1450nm 파장 대를 사용

여드름 개선 장비이고

피지조절 및 콜라겐 재생에

탁월한 애플토닝 시술의 특징을 지녔다고 함.

LED론 스마트럭스가 있다.

- 스마트럭스는

LLT를 이용한 복합 피부관리로

4가지 파장 조합 환자 맞춤 시술

고품질 SLD 사용, 안정적인 출력

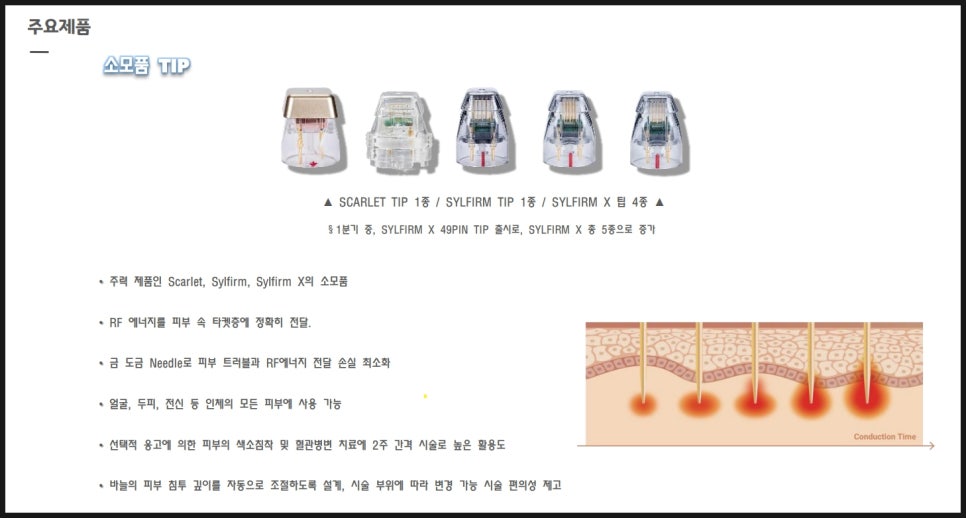

비올의 소모품 팁은

주력 제품인 Scarlet, Sylfirm, Sylfirm X의 소모품임.

특징은 아래와 같음

- RF 에너지를 피부 속 타켓층에 정확히 전달.

- 금 도금 Needle로 피부 트러블과

RF에너지 전달 손실 최소화

- 얼굴, 두피, 전신 등 인체의 모든 피부에 사용 가능

- 선택적 응고에 의한 피부의

색소침착 및 혈관병변 치료에

2주 간격 시술로 높은 활용도

- 바늘의 피부 침투 깊이를 자동으로 조절하도록

설계, 시술 부위에 따라 변경 가능 시술 편의성 제고

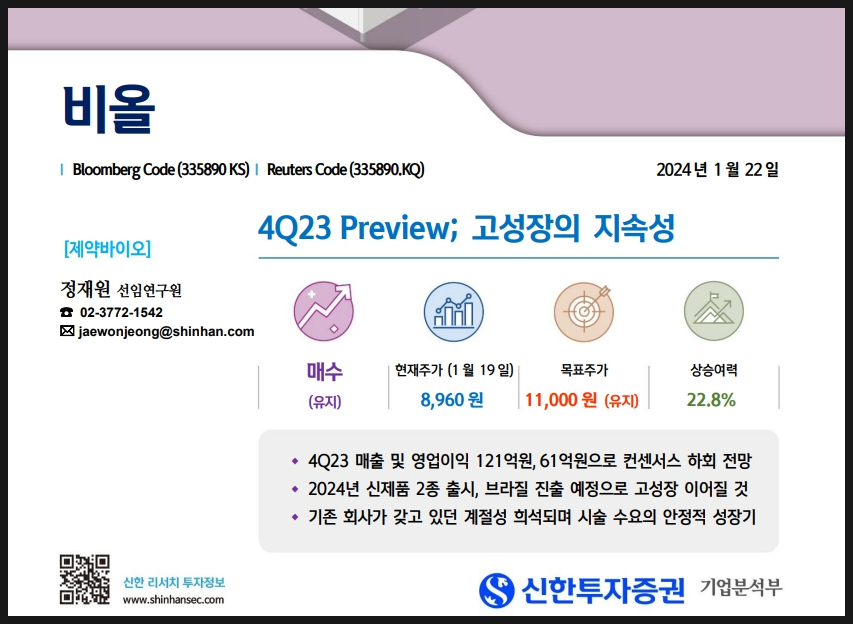

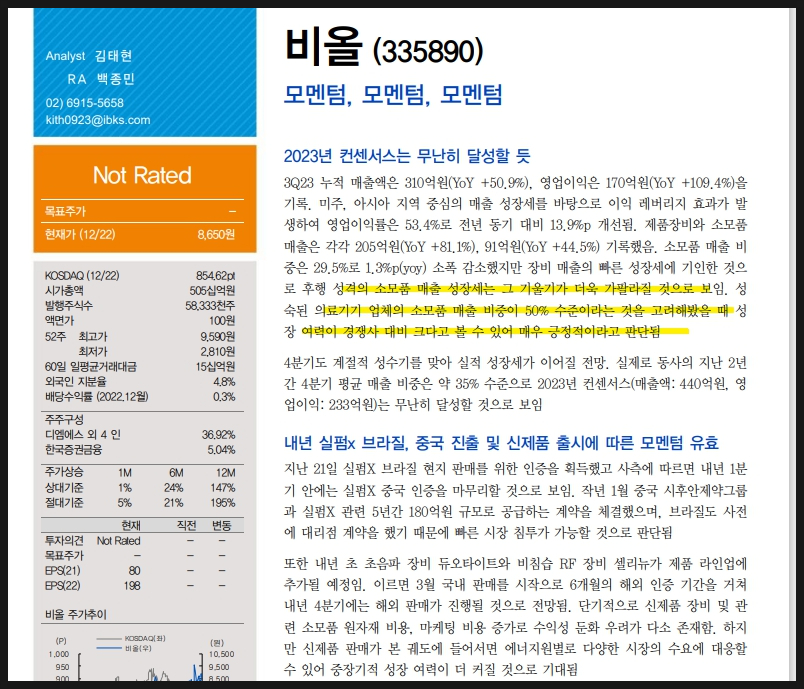

비올에 대해서 좀 더 공부하고 싶었는데

마침 24년 1월 22일부로 신한투자증권에서

리포트가 나와서 함께 공부해봤습니다.

*해당 리포트를 발간해주신 애널리스트님께

다시 한 번 감사합니다.

앞으로도 고성장이 이어질 것이라고 합니다.

24년엔 신제품 2종이 출시되며

브라질 진출 예정이라고 합니다.

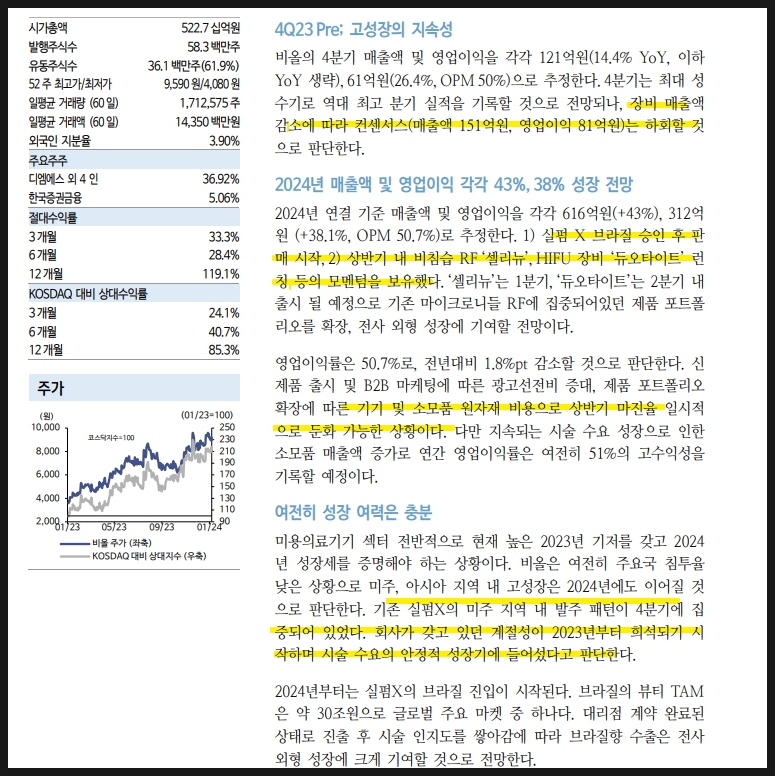

다만 23년 4분기 매출 영업이익은

컨센에 비해서 하회할 것이라고 합니다.

실펌X브라질 승인 후 판매 시작에

더욱 탄력을 받을 것이라고도 하며

상반기 내에 비침습 RF인 셀리뉴와

HIFU 장비인 듀오타이트 런칭 등의

모멘텀을 갖고 있다고 함.

기존에 마이크로니들 RF에 입중된 포트폴리오를

확장, 외형 성장에 기여될 것이라고 함.

미주와 아시아 지역 내 고성장은

24년에도 이어질 것이라고 함.

브라질의 뷰티 전체 시장은 약 30조원으로

글로벌 주요 마켓인데 실펌X의 브라질 진입으로

앞으로 성장세도 이어질 수 있다고 함.

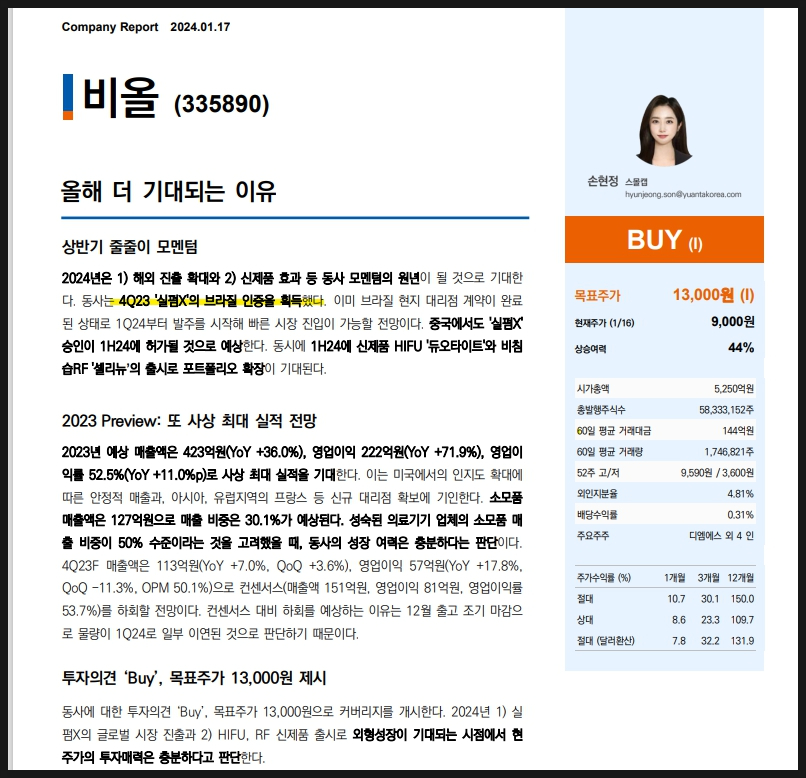

24년 1월 17일에 나온 유안타증권의

리포트도 공부해봤습니다.

*마찬가지로 감사합니다 :)

23년 4분기 실펌X브라질 인증은 호재이며

실제 현지 대리점 계약이 완료되어

발주를 시작해 진입할 것이라고 함.

24년 1분기에 중국에서도 승인이

허가가 날 것이라고도 합니다.

신제품 듀오타이트, 셀리뉴의 출시로

포트폴리오도 확장되는 것도

호재라고 봄.

마이크로니들RF로는 탄탄한데

HIFU와 비침습RF로 확장하며

포트폴리오를 넓힌 부분에도 주목했습니다.

HIFU장비인 듀오타이느는 23년

국내 식약처 허가를 받아 제조에 들어갓고

24년 1분기에 출시할 것이라고 함.

비침습 RF신제품인 셀리뉴도 이르면

24년 3월에 국내 판매 가능하고

4분기에 해외 판매 가속화할 것이라고 합니다.

여러 시장 수요에 대응할 수 있으나

신제품 장비 관련 소모품 원자재 비용이나

마케팅 비용 증가로 단기적으론

수익성 둔화도 우려가 있다고 함.

ITC소송 관련해서도 인사이트가 나와 있는데

미국 Serendia가 제기한 ITC소송에

루트로닉이 합의했다고 한다.

마이크로니들RF특허 관련 소송이라고 함.

국내 소송 기업으론 루트로닉, 이루다,

제이시스메디칼이 있는데 루트로닉은

합의를 한 것이라고 함.

만약 Serendia가 승소를 할 땐 일정기간

미국으로 수출이 금지된다고 함.

승소에 따라 합의를 진행할 수 있다고 함.

Serendia가 승소할 경우 기업 가치에도

긍정적으로 작용할 수 있다고 함.

(Serendia의 대표이사가 비올의

창업주인 라정주 전 대표이사라고 함)

마지막으로 ibk증권에서 23년 12월 26일에 나온

리포트도 체크해봤습니다.

장비 매출이 가파르게 성장하고 있는데

소모품 매출에서 아쉬움이 있다고 합니다.

단 의료기기 업체들의 평균 소모품 매출 비중이

약 50%수준이라는 걸 감안하면

성장 여력이 경쟁사 대비해서도

크다고 볼 수 있다고 함.

게다가 실펌X브라질, 중국 진출 및 신제품 출시에도

주목을 하고 있는 것을 볼 수 있습니다.

또한 신제품 관련해선

단기적으론 비용 지출이 있을지 몰라도

중장기적 성장 동력으로 작용될 것이라고

언급하고 있습니다.

비슷한 의견인듯.

클래시스도 워낙 고성장하는 기업인데

비올도 마찬가지다.

특히 장비 매출이 상당히 많이 늘어나고 있는데

아직도 침투율이 낮은 것을 감안하면

향후 신규 침투만 된다면 더더욱 성장이 기대된다.

소모품 매출도 더욱 올라와야 하고

올해 출시하는 신제품이라던가

중국 진출까지 모멘텀은 많아 보인다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.