마이크로소프트 MSFT가 장마감 후 2분기 실적 발표를 했는데

호실적이 나오자 시간외에서 주가가 8% 이상 오르고 있다.

바닥에서만 40% 올랐는데 대략 올해 기준으로

30% 이상의 연중 수익률을 기록할 것으로 보고 있다.

무튼 실적이 어떻게 나왔나 체크해보자.

(미장은 신이다..)

본문 핵심만 요약하면

마이크로소프트는 FY25 4분기 실적에서 매출, 이익 모두 시장 기대를 상회했고, 클라우드와 AI 중심의 고성장이 실적을 견인함.

Azure 연매출은 750억 달러를 돌파하며 +34% 성장했고, Microsoft Cloud는 27% 증가하며 전사 실적의 핵심 축으로 작용함.

EPS는 24% 증가한 $3.65로 수익성과 자본 효율 모두 개선되었고, 94억 달러 규모의 주주환원도 병행됨.

FY26에도 두 자릿수 성장, 강한 클라우드 수요, AI 인프라 투자 지속이 예상되며, 공급 제약 속에서도 성장 가시성은 높음.

다만 일부 소비자 부문 성장 둔화와 AI 투자에 따른 마진 부담, 밸류에이션 부담 등은 유의할 필요 있음.

마소 2분기 실적은?

총매출: 764억 달러 (YoY +18%, 환율 영향 제외 +17%)

영업이익: 343억 달러 (YoY +23%, 환율 영향 제외 +22%)

순이익: 272억 달러 (YoY +24%, 환율 영향 제외 +22%)

희석주당순이익 (EPS): $3.65 (YoY +24%)

**특히 클라우드&AI의 성장 동력에

주목할 필요가 있음.

Microsoft Cloud 매출: 467억 달러 (YoY +27%, 환율 영향 제외 +25%)

Azure 연매출: 750억 달러 돌파 (YoY +34%)

성장 동력: AI 기반 워크로드 전반에서의 수요 확대

마이크로소프트는 AI와 클라우드를 중심으로 고성장·고수익 구조를 강화하고 있으

며, 중장기적으로도 AI 수요 확대의 최대 수혜주로 주목되고 있다.

마이크로소프트 FY25 4분기 실적은 시장 기대를 상회한 결과임.

AI와 클라우드 부문이 실적 성장을 이끈 핵심 동력임.

특히..

Microsoft Cloud 매출은 467억 달러로 전년 대비 27% 증가함.

Azure는 연간 매출 750억 달러를 넘기며 34% 성장함.

AI 도입이 확산되면서 클라우드·AI 인프라 수요가 급증하고 있음.

고객의 AI 기반 워크로드 전환이 본격화되고 있음.

매출 증가 대비 영업이익 증가폭이 더 커 수익성도 개선되고 있다.

영업이익은 23% 증가하며 영업이익률이 향상됐는데

고마진 사업 비중 확대와 비용 효율화 영향으로 분석됨.

순이익과 EPS는 각각 24% 증가한 부분도 인상 깊다.

지속적인 이익 창출과 주주가치 강화 흐름으로 해석되고

EPS 상승은 자사주 매입과 효율적 자본 배분의 결과임.

앞으로도 안정적인 주주환원 기대감이 이어질 가능성 높고

AI와 클라우드를 중심으로 구조적 성장 기반을 확보 중임.

중장기적으로도 높은 수익성과 성장성 지속이 가능할 것으로 보인다.

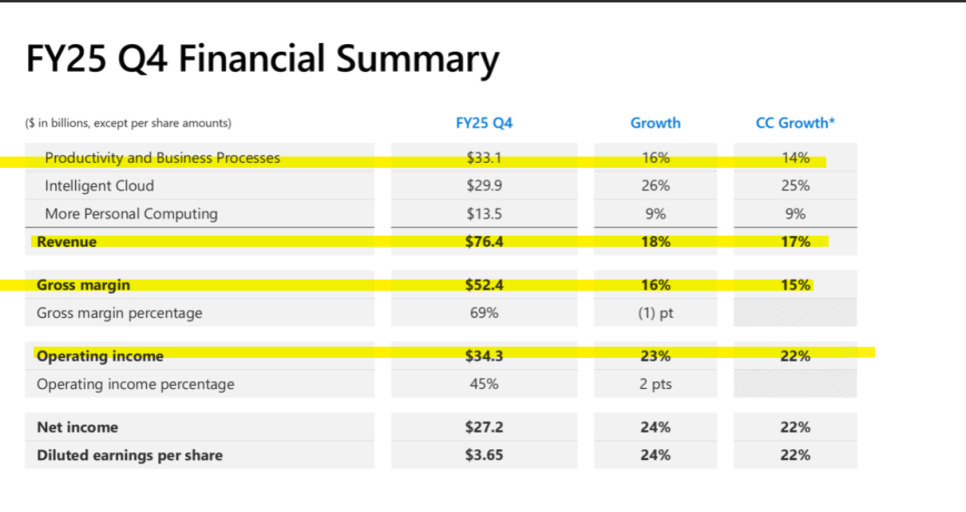

*** 전사 실적 (FY25 Q4)

총매출: 764억 달러 (YoY +18%, 고정환율 기준 +17%)

총이익 (Gross Margin): 524억 달러 (YoY +16%)

영업이익: 343억 달러 (YoY +23%, 고정환율 기준 +22%)

순이익: 272억 달러 (YoY +24%)

희석주당순이익 (EPS): $3.65 (YoY +24%)

*** 부문별 매출

Productivity & Business Processes: 331억 달러 (+16%)

Intelligent Cloud: 299억 달러 (+26%)

More Personal Computing: 135억 달러 (+9%)

클라우드(Intelligent Cloud) 부문이 성장을 주도했고

전체 수익성과 영업이익률(45%) 개선되고 있음.

EPS와 순이익 모두 24% 상승하며 견조한 수익성 입증됐다.

연매출: 2,817억 달러 (YoY +15%)

영업이익: 1,285억 달러 (YoY +17%)

순이익: 1,018억 달러 (YoY +16%)

EPS: $13.64 (YoY +16%)

주주환원: 분기 중 배당 및 자사주 매입 총 94억 달러

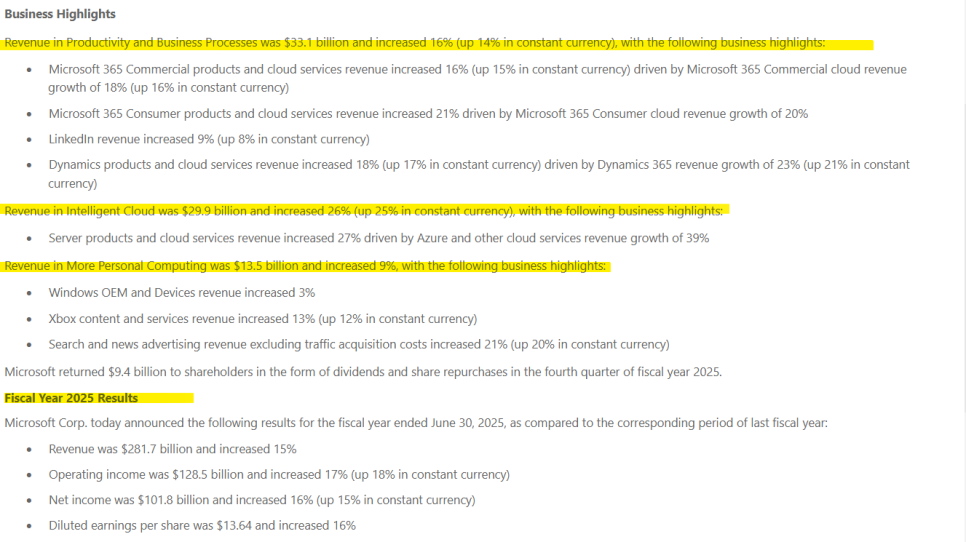

부문별 매출 요약 (FY25 Q4 기준)

Productivity & Business Processes - 331억 달러 (YoY +16%)

Microsoft 365 Commercial: +16%

Microsoft 365 Consumer: +21%

LinkedIn: +9%

Dynamics (전체): +18% / Dynamics 365: +23%

Intelligent Cloud - 299억 달러 (YoY +26%)

Azure 및 기타 클라우드 서비스: +39%

서버 제품 및 클라우드 서비스 전체: +27%

More Personal Computing - 135억 달러 (YoY +9%)

Windows OEM & 디바이스: +3%

Xbox 콘텐츠 및 서비스: +13%

검색 및 뉴스 광고 (TAC 제외): +21%

AI와 클라우드 중심의 고성장 지속으로 전사 실적 견인,

Azure는 39% 성장하며 핵심 성장축으로 자리매김하고 있음.

Microsoft 365, Dynamics 365 등 SaaS 기반 비즈니스도 고성장하며 반복 수익 구조 강화되고 있음.

견조한 이익 성장과 94억 달러 규모의 주주환원으로 안정성과 주주친화적 기조 유지되고 있다.

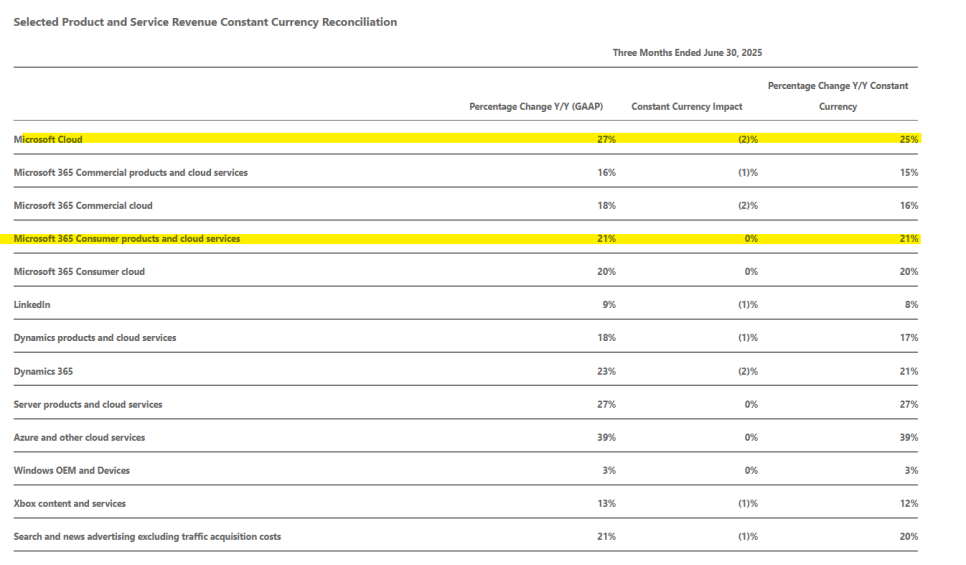

클라우드 & SaaS 주요 성장률 (고성장 중심 정리, 상대적으로 높은 순서)

Azure 및 기타 클라우드 서비스: +39%

Dynamics 365: +21%

Microsoft 365 Consumer 제품 및 서비스: +21%

Microsoft 365 Commercial 클라우드: +16%

Microsoft Cloud 전체: +25%

Server 제품 및 클라우드 서비스 전체: +27%기타 부문

검색 및 뉴스 광고 (TAC 제외): +20%

Xbox 콘텐츠 및 서비스: +12%

LinkedIn: +8%

Windows OEM & 디바이스: +3%

Azure와 Dynamics 365가 전사 성장의 핵심 동력으로 작용 중이며,

소비자용 Microsoft 365도 두 자릿수 성장세를 이어감.

반면 LinkedIn, Xbox, Windows OEM은 상대적으로 저조한 성장률을 기록하고 있음.

앞으로 실적 전망은

1. FY26 전체 연간 전망

매출: 두 자릿수 성장 예상

영업이익: 두 자릿수 성장, 영업이익률은 전년 수준 유지 전망

CapEx: FY25 대비 완화될 예정, 단기 자산 비중 증가

세율: 19%~20% 예상

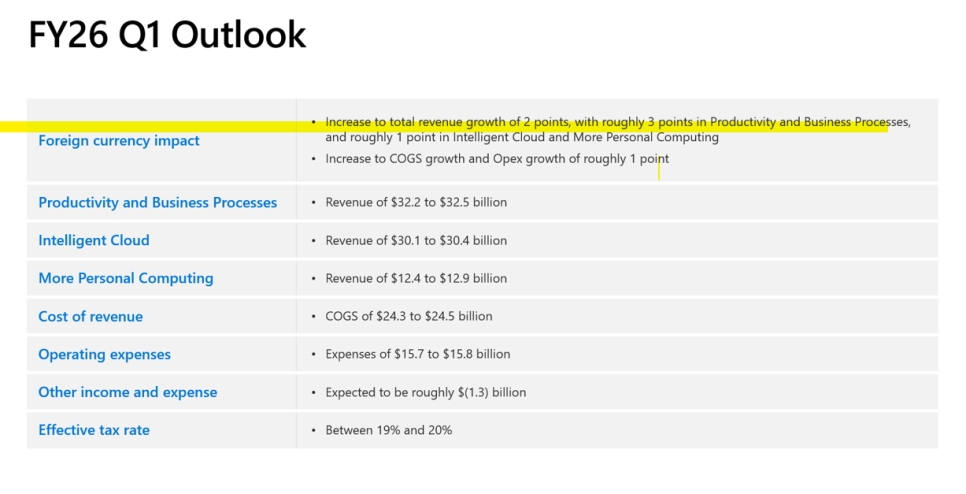

환율 영향: 매출 성장률 +2p, COGS +2p, 운영비 +1p

2. FY26 Q1 분기 가이던스

총매출 가이던스:

Productivity & Business: $32.2B ~ $32.5B

Intelligent Cloud: $30.1B ~ $30.4B

More Personal Computing: $12.4B ~ $12.9B

Azure 성장률: 고정환율 기준 +37% 예상, 수요 > 공급 상태 지속

Microsoft 365 Commercial Cloud: +13~14% 성장 예상

M365 Consumer Cloud: 저 20%대 성장

Dynamics 365: 고 10%대 성장

LinkedIn: 고 한 자릿수 성장

Search 광고: 저~중 10%대 성장

Xbox / Gaming: 전년 기저 효과로 중~고 한 자릿수 감소 예상

비용:

COGS: $24.3B ~ $24.5B

운영비: $15.7B ~ $15.8B

기타비용: -$1.3B 수준

세율: 19%~20%

Azure와 M365 중심의 클라우드 수요가 FY26에도 강하게 지속되며 두 자릿수 성장 가시성 확보됐고

CapEx는 FY25 대비 완화되나 AI 인프라 확대는 계속, 장기 수익화 기반 투자 지속되고 있음.

운영마진은 안정적으로 유지되며, 고성장과 비용 효율 간 균형 전략으로 주주가치 방어가 전망 된다.

컨콜 내용 핵심만 요약하면

1. Satya Nadella (CEO) 발언 요지

Microsoft Cloud 연간 매출 1,680억 달러 (+23%), Azure 연매출 750억 달러 돌파 (+34%)

400개 이상 데이터센터, 70개 지역 커버 → 가장 광범위한 글로벌 인프라

AI 인프라 투자 집중: 2GW 이상 신규 용량 확보, 모든 Azure 리전 AI 우선 설계

GPT-4o 성능 최적화: 동일 GPU 대비 1년 전보다 90% 더 많은 토큰 처리

Microsoft Sovereign Cloud 도입 → 데이터 주권 수요 대응

Quantum Computing: Atom Computing과 레벨 2 양자컴퓨터 세계 최초 상용화

Microsoft Fabric: 연매출 +55%, 25,000+ 고객 → 역사상 가장 빠르게 성장 중인 데이터 제품

Foundry AI 플랫폼: 1년간 500조 개 이상의 토큰 처리, Fortune 500 중 80%가 사용

Copilot: MAU 1억+ 달성, MS365 Copilot 좌석 수 급증 (Barclays 10만 석 등 대규모 확산)

GitHub Copilot: 사용자 2천만 명, Fortune 100 중 90% 사용, Enterprise 고객 QoQ +75%

Dragon Copilot (헬스케어): 분기 중 1,300만건 이상 의사-환자 대화 기록 → 7배 성장

보안 및 거버넌스: Entra, Defender, Purview 통해 AI 에이전트까지 보호 확장

LinkedIn: 사용자 12억 명, 동영상 업로드 +20%, 댓글 +30%

Xbox: MAU 5억 명, Call of Duty Black Ops 6 플레이어 5천만 명, 연간 Game Pass 매출 50억 달러 돌파

2. Amy Hood (CFO) 발언 요지

FY25 매출 2,817억 달러 (+15%), 영업이익 1,285억 달러 (+17%)

4분기 클라우드 매출 467억 달러 (+27%), 총 EPS $3.65 (+24%)

Azure 클라우드 인프라 수요가 공급 능력 초과 → 상반기까지 공급 부족 지속 전망

상업용 예약(Commercial Bookings) 최초 1,000억 달러 돌파 (+37%), 장기계약 다수 체결

잔여 성과의무(RPO): 3,680억 달러(+37%), 향후 수익 가시성 매우 높음

Microsoft 365 Copilot 기반 ARPU 성장, E5 수요 지속, 소형 비즈니스 중심의 좌석 수 확대

CapEx: 연간 242억 달러, H1에는 300억 달러 이상으로 증가 예정 (AI 인프라 확대)

FY26 가이던스: 매출·영업이익 모두 두 자릿수 성장 예상, 세율 19~20% 수준 전망

요약하면, AI 인프라·제품 전방위 확장, 대형 고객 수요 폭증,

Copilot과 Foundry의 대규모 채택 가속,

클라우드/보안/개발자·산업용/소비자 전반에서 견고한 수요가 실적을 강하게 뒷받침한 분기로 평가된다는 것.

마소 MSFT 주가 전망은

1. 긍정적 전망

AI·클라우드 중심의 고성장 구조가 분기 실적과 미래 수익성을 강하게 뒷받침함.

강력한 수요, 높은 잔여 성과의무(RPO), 공급 제약 상황은 주가 상승 탄력을 유지시킬 가능성 큼.

2. 객관적 전망

EPS, 매출, 영업이익 모두 두 자릿수 성장 지속 중이나, AI 인프라 투자에 따른 마진 압력은 존재.

수요는 강하지만 일부 소비자 부문(Windows, Xbox 등)은 성장 둔화가 나타나고 있어 온도차 있음.

3. 부정적 전망

AI 관련 CapEx 과잉 투자와 공급 제약 지속 시 수익성 하방 압력 및 주가 부담 요인 될 수 있음.

고성장 기대로 이미 주가에 많은 부분 선반영되었을 가능성 있어, 단기 과열 리스크 유의 필요.

이번 실적을 통해 마이크로소프트는 단순한 빅테크를 넘어

AI 인프라와 플랫폼 생태계를 선도하는 기업임을 다시 한 번 증명했다.

이와 맞물려 국내 시장에서도 AI 반도체, 데이터센터 인프라, 클라우드 MSP 등

실질적 수혜가 가능한 연관 섹터에 대한 관심이 유효해 보인다.

글로벌 AI 대전의 한복판, 투자자 시야는 마이크로소프트를 중심으로 확장되고 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.