요즘 바이오 투자자들 사이에서

많이 언급되는 기업이 있다.

바로 디앤디파마텍이다.

올해 초만 하더라도 주가가 5만원대 아래였는데

어느덧 주가가 14만원 가까이 올랐다.

바이오 투자란 정말 흥미롭다.

또한 K-바이오 기업들이 정말 대단할 따름이다.

본문 핵심만 요약

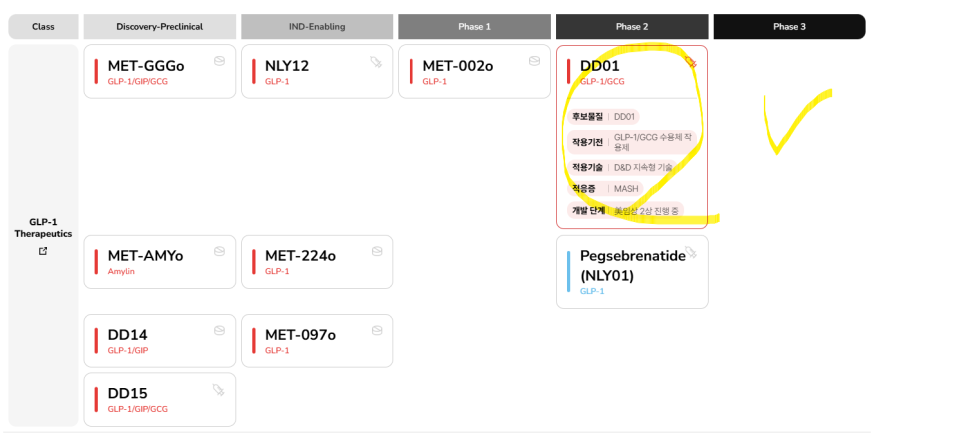

기업 개요: GLP-1 기반 이중·삼중 작용제, 펩타이드 신약 플랫폼 보유. 비만·MASH·섬유화 등 대사질환 치료제에 집중.

주요 파이프라인:

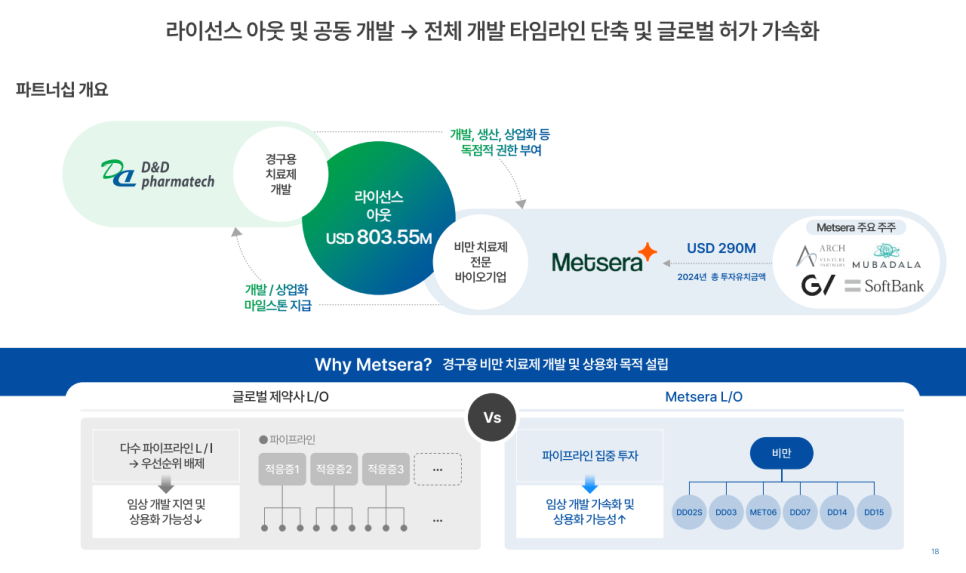

비만치료제 6종 → Metsera에 기술이전(총 8억 달러 계약)

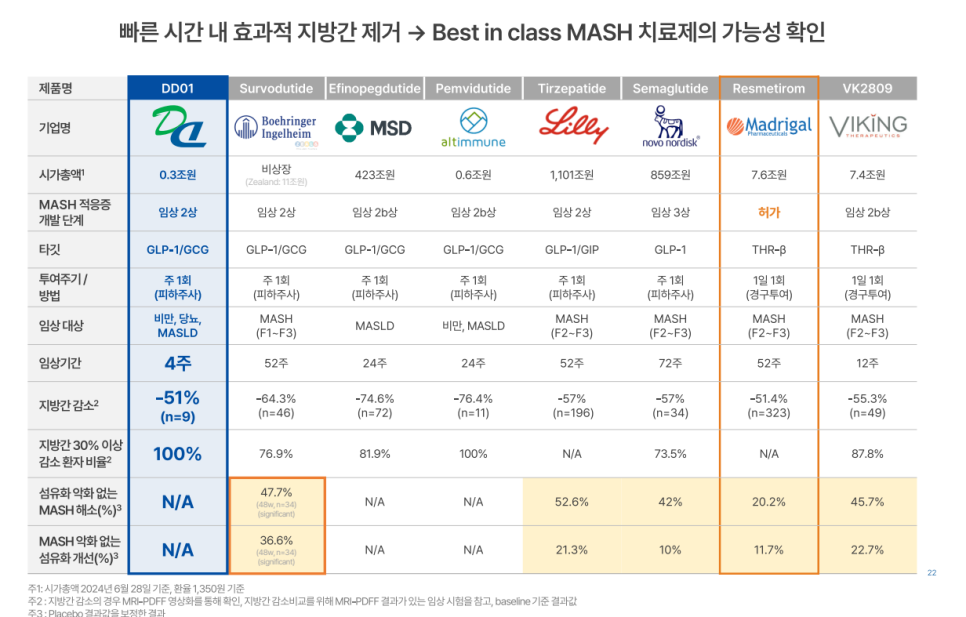

MASH 치료제 DD01 → 중국 Salubris와 파트너십, 글로벌 기술이전 추진 중

DD01 임상 성과:

12주차 결과에서 75.8% 환자 지방간 30% 이상 감소, 경쟁약 수준 약효 확인

2026년 상반기 48주 투여 최종 데이터 발표 예정 (허가·L/O 핵심 모멘텀)

Metsera 관련 모멘텀:

Alphabet이 Metsera 지분 4.72% 투자 → 기술력에 대한 글로벌 신뢰 강화

Metsera가 디앤디파마텍 파이프라인에 집중 투자하며 임상 가속화 중

투자 시사점:

기술이전 기반 조기 수익 실현 + 장기 로열티 수익 가능

향후 DD01 최종 결과 및 기술이전 계약 여부가 주가 결정에 핵심

주가 전망 요약:

긍정: 빠른 약효와 글로벌 관심으로 주가 상승 여력 존재

객관: 데이터와 임상 진척이 주가에 반영될 것

부정: 기대 미달 시 하락 리스크 있음, 바이오 투자 특유의 변동성 주의

디앤디파마텍은 어떤 기업?

디앤디파마텍 개요

설립: 2014년

대표이사: 이슬기

본사: 한국 (지주회사 역할), 미국 메릴랜드주 (연구 중심 자회사 뉴랄리)

핵심 역량:

대사질환 (비만, 당뇨, MASH 등)

섬유화 질환 (간경변, 만성 췌장염 등)

펩타이드 기반 신약 및 GLP-1/GCG 이중작용제 개발

이전보다는 IR이 더 좋아진 거 같은 느낌

*24년 당시 IR자료로 본 회사의 경쟁력 4줄

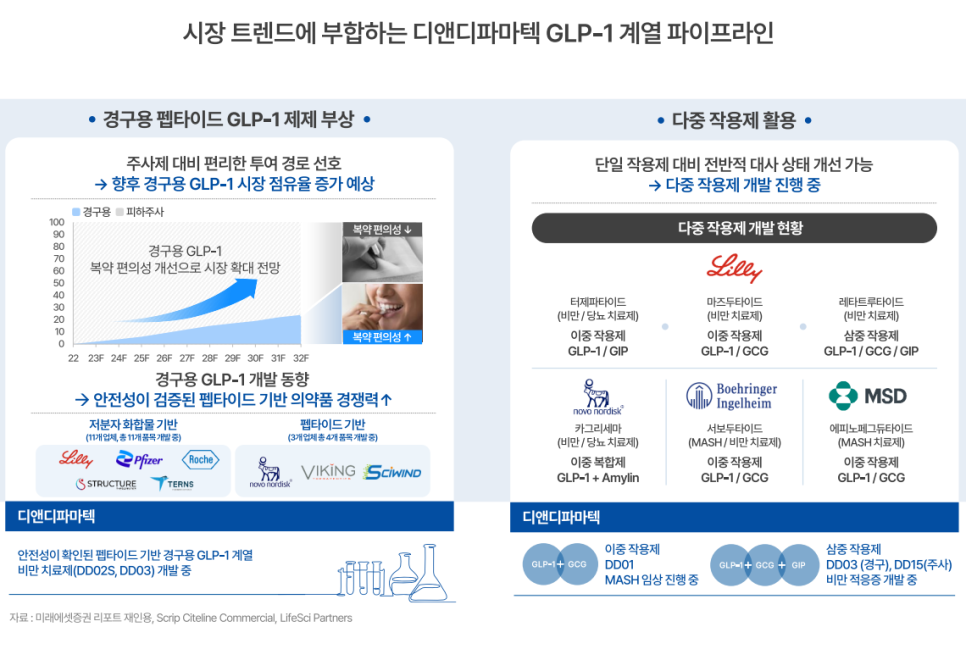

GLP-1 기반 이중·삼중 작용제 기술력:

GLP-1/GCG 및 GLP-1/GCG/GIP 복합 작용제를 활용해 비만과

MASH 등 대사질환을 표적으로 하는 다중 기전 신약 개발 역량을 보유.

우수한 경구흡수율의 펩타이드 플랫폼(ORALINK™):

기존 대비 최대 12.5배 높은 경구 흡수율을 확보해 복약 편의성과 생산 원가 경쟁력에서 차별화.

글로벌 기술이전 성과 및 대규모 계약 체결: 미국 파트너사 Metsera와

총 8억 달러 규모 기술이전(L/O) 계약 체결, 중국 파트너사와도 별도 MASH 치료제 계약 체결.

DD01 임상성과 및 경쟁약물 대비 우월한 약동학 프로필: DD01은

경쟁 약물 대비 긴 반감기와 완만한 혈중 농도 변화로 부작용 최소화 및

지방간 감소 효과 입증, 글로벌 기술이전 추진 중.

투자자라면 파이프라인도 잘 체크

디앤디파마텍은 국내 최대 규모의 GLP-1 계열 신약 파이프라인을 보유하고 있으며, 비만 치료제(경구형) 및 MASH 치료제(주사형)를 글로벌 임상 단계에서 개발중임.

주요 파이프라인은 글로벌 파트너사 Metsera 및 Salubris에 라이선스 아웃되어 상업화 가능성을 높이고 있음.

기술이전(L/O) 계약을 통해 개발 리스크 분산 및 수익 구조 확보했고

GLP-1 기반 경구/주사 치료제 모두 보유해 글로벌 시장 선점 가능성 크다.

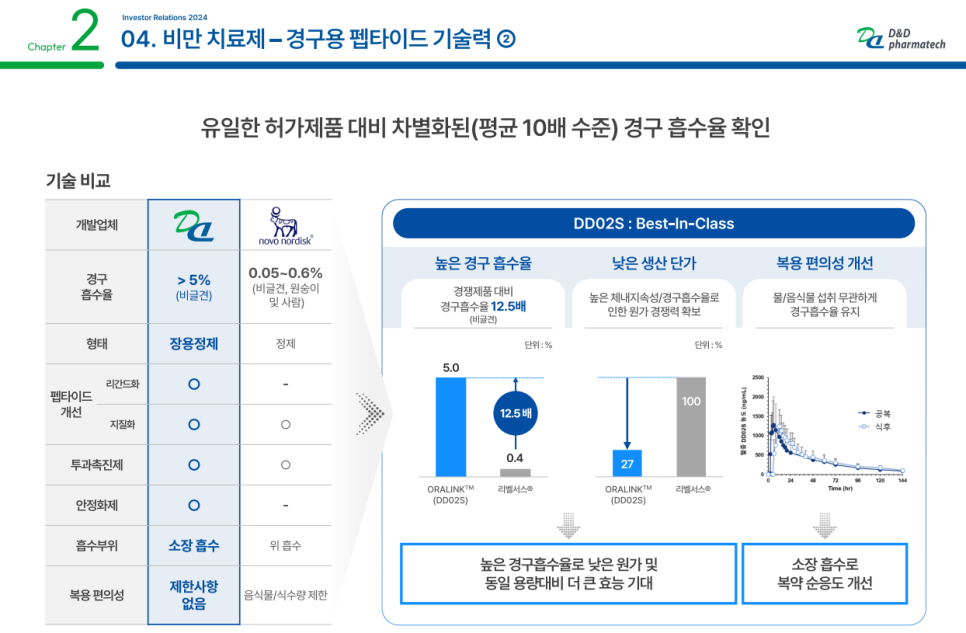

디앤디파마텍의 경구 비만 치료제 DD02S는 경쟁약 대비

12.5배 높은 흡수율, 낮은 생산 단가, 음식물 영향 없는 복용 편의성 등에서 우위 확보한 부분도 체크

기술적 차별화로 글로벌 시장에서 경쟁약 대체 가능성과 높은 수익성 확보 기대되는 상황임.

디앤디파마텍은 비만 치료제 6종을 Metsera에 총 8억 달러 규모로 기술이전했으며,

Metsera는 해당 파이프라인에 집중 투자해 임상 가속화 및 글로벌 상용화를 추진 중임.

파트너사의 집중 전략으로 디앤디파마텍의 조기 수익 실현 가능성↑,

기술료 및 로열티 수익 확보 기대되는 상황임.

최근 호재(1)

MASH 치료제 DD01 임상 2상 성공

질환명: MASH (Metabolic Dysfunction-associated Steatohepatitis, 대사이상 관련 지방간염)

약물: DD01 (GLP-1/GCG 이중작용제)

임상 결과:

투약군의 75.8%에서 지방간 30% 이상 감소 (12주차)

평균 지방간 감소율 62.3%

위약군 대비 명확한 통계적 유의성 확보 (p<0.0001)

복수의 섬유화·대사 지표에서도 긍정적 약효 확인

의의: 글로벌 경쟁 약물 '서보듀타이드(베링거인겔하임)'와 비슷한 수준의 약효를 단 12주 만에 확보

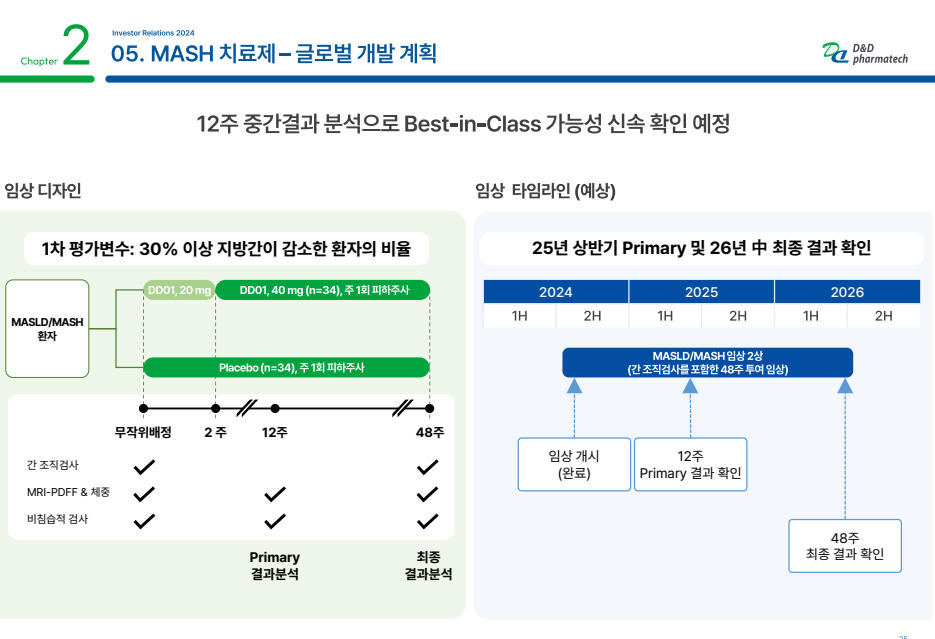

후속 계획: 48주 투여 후 조직 생검 기반 섬유화 개선 데이터 확보 → 2026년 상반기 발표 목표

디앤디파마텍이 개발 중인 대사이상 관련

지방간염(MASH, Metabolic Dysfunction-associated Steatohepatitis) 치료제 DD01이

최근 미국에서 진행한 임상 2상 시험에서 뚜렷한 유효성을 입증하면서

글로벌 신약 시장의 이목을 끌었음.

이 임상은 특히 DD01의 기전이 GLP-1(Glucagon-Like Peptide-1)

/GCG(Glucagon) 이중작용제라는 점에서,

최근 급격히 성장하고 있는 비만 및 대사질환 치료제 시장에서의

경쟁력을 상징적으로 보여주는 결과로 해석되고 있음.

특히 디앤디파마텍은 현재 48주 장기 투여를 진행 중이며,

이를 통해 간 조직 생검 기반의 섬유화 개선 여부를 분석해

FDA의 허가 요건 충족 여부를 확인할 계획이라고 함.

이 데이터는 2026년 상반기 발표를 목표로 하며

이는 DD01의 상용화 및 글로벌 기술이전(L/O)에 있어 핵심 근거로 작용할 것으로 기대되고 있음.

*결론적으로 DD01은 글로벌 경쟁 약물 대비 신속한 약효,

뛰어난 안전성, 다양한 대사 개선 효과를 단기간에 입증하면서

MASH 치료제 시장에서 차세대 선두주자로 부상할 가능성이 높음.

향후 기술이전 계약 체결 여부와 장기 임상 결과는

디앤디파마텍의 기업가치에 중대한 영향을 미칠 중요한 모멘텀이 될 것임.

파트너사 ‘멧세라(Metsera)’에 알파벳 투자

참고로 멧세라는 디앤디파마텍으로부터 경구용 GLP-1 계열 펩타이드 6종 도입한 기업임.

근데 이 기업에 알파벳이 지분 투자를 했다는 사실..

Alphabet Inc.는 1분기에 Metsera 주식 496만여 주(약 1억 3,506만 달러)를 매입해 지분 4.72%를 확보했으며, 이는 전체 투자 포트폴리오의 약 8.6%로 5번째로 큰 비중입임.

디앤디파마텍의 가치를 아는 사람들은

알파벳이 멧세라에 투자를 했다는 사실만으로도

'기술력'을 입증 받았다고 생각할 것이다.

이젠 '단순한 믿음'의 단게보다는 '확신'으로 들어선 것 같다.

디앤디파마텍 기술력 및 파이프라인에 대한 글로벌 벤치마크 강화된 셈이고

당연히 멧세라의 임상 가속화가 된다면 디앤디파마텍도 수혜를 볼 수 밖에 없음.

앞으로의 중요한 모멘텀은

24년 ir당시 회사의 목표를 잘 체크해보자..

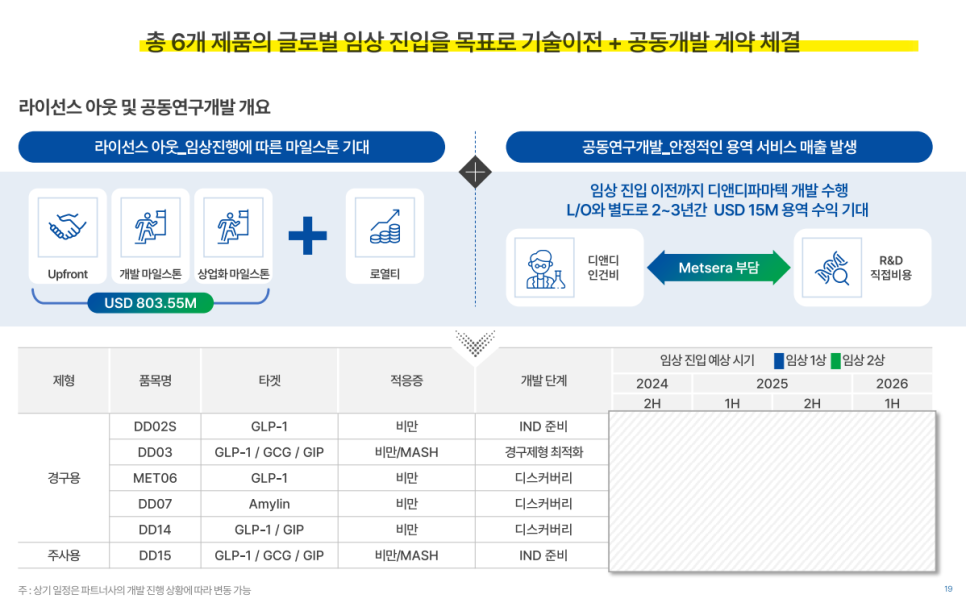

Metsera → 경구용 비만 치료제 중심

디앤디파마텍은 총 6개 파이프라인을 글로벌 임상 진입 목표로 Metsera에 기술이전,

계약금 및 마일스톤 총액 803.55M 달러, 별도 공동개발로 최대 15M 달러 용역 수익도 기대됨.

(계획대로만 된다면)

다수 후보물질의 동시 개발로 성과 다변화 가능성 확보했고

초기 현금 유입과 함께 중장기 로열티 수익 구조도 견고함.

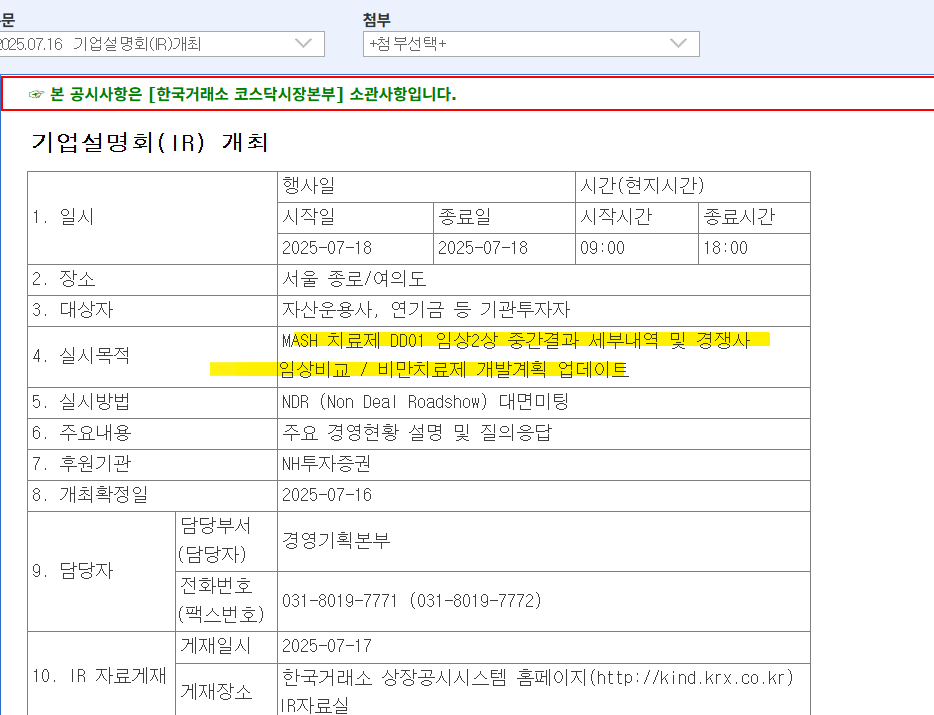

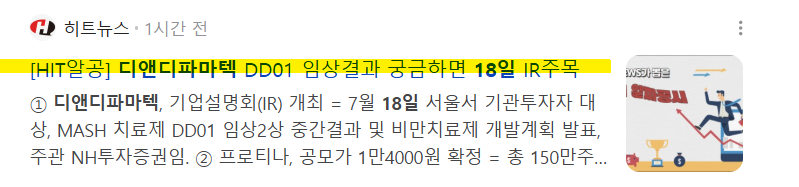

무엇보다 7월 18일이 중요하다.

MASH치료제 DD01 임상 2상 중간결과 세부내역 및

경쟁사 임상 비교에 대해서 IR을 한다고 한다.

게다가 비만치료제 개발계획 업데이트도 한다고 함.

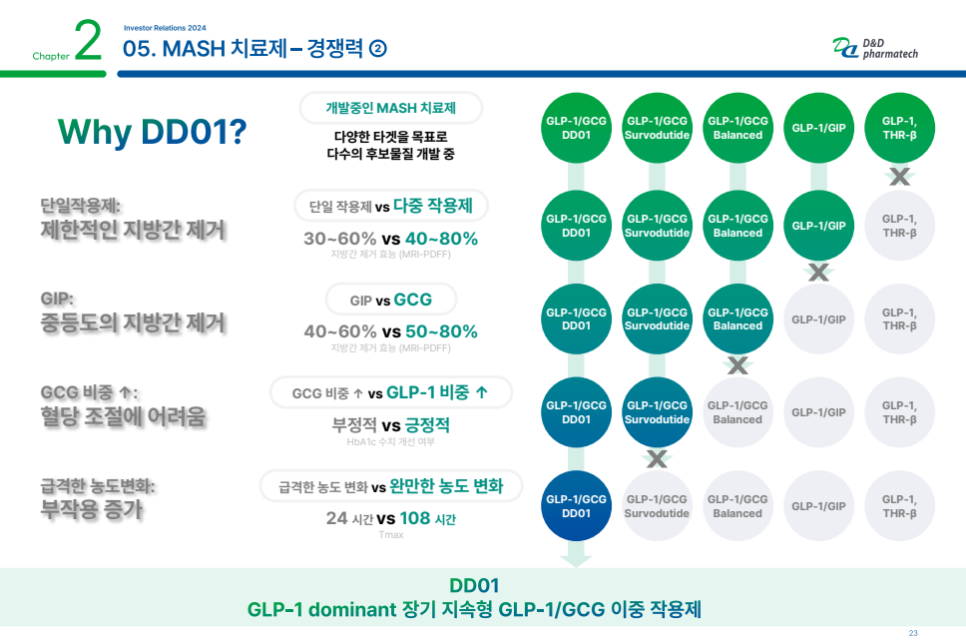

2024년 당시 IR자료를 보면

디앤디파마텍의 DD01은 GLP-1 중심 이중작용제로,

경쟁약 대비 더 강력한 지방간 제거 효과(최대 80%), 혈당 조절 개선, 긴 반감기(108시간)로

부작용 감소와 안정적 약효를 기대할 수 있다고 함.

DD01은 MASLD/MASH 환자 대상 임상 2상에서 12주차 중간 결과로 Best-in-Class 가능성 확인도 했고

2026년 상반기 최종 결과 발표 예정이라고함.

결국 중간중간 발표가 모멘텀이며

26년 상반기가 핵심이다.

7월 18일도 임상 결과 잘 체크체크..

DD01의 성공은 MASH뿐 아니라 GLP-1 기반 치료제 전반에 대한 기술력 입증 사례로 작용함.

비만·당뇨·MASH는 서로 연관된 대사질환으로, 하나의 약효 입증이 다른 파이프라인 가치까지 끌어올림.

DD01 임상 성과는 비만 치료제 글로벌 기술이전·상업화 협상에서도 신뢰를 높이는 핵심 근거가 될 수 있음.

그래서 디앤디파마텍

주가 전망은

① 긍정적 전망

DD01이 빠른 약효와 안전성 입증, 글로벌 기술이전 가능성 높아지며 주가 상승 여력 존재함.

알파벳의 Metsera 투자와 8억 달러 규모 계약으로 기술력 공식 인정받은 셈임.

② 객관적 전망

DD01 등 주요 파이프라인 임상 진행 중이며, 2026년 최종 결과가 실질적 판단 기준이 될 전망임.

주가 흐름은 중간 데이터 발표 및 파트너사의 임상 진척 상황에 따라 점진적으로 반영될 가능성 있음.

③ 부정적 전망

최종 임상 결과가 부정적이거나 기대 대비 미흡하면 주가 급락 리스크 있음.

바이오 업종 전반의 투자 심리 약화 시 개별 성과와 무관하게 주가 하락 요인으로 작용할 수 있음.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.