넷플릭스 주가 전망에 대해서

이야기를 남겨보려고 한다.

시총이 무려 670조에 달하는 기업이다.

누군가는 고평가라고 할 수도 있으나

글로벌 OTT시장을 제대로 장악하고 있으며,

무엇보다 요즘 사람들이 영화관에 갈 필요가

없게끔 만들고 있다.

그냥 넷플릭스 구독만 잘해놔도

영화관 대신에 볼 만한 것이 상당히 많은데..

그렇지 않은가.

얼마 전 넷플릭스의 CEO가

굉장히 인상적인 말을 남긴 적이 있다.

우리(=넷플릭스)가 할리우드를 구했다.

맞는 말이라고 생각한다.

5-6년 전..으로 돌아가보자.

한국 영화만 보더라도 맨날 성공작들이

거의 비슷하고..

"이게 1,000만 영화?"라는 생각이 드는 경우가

정말 많았다.

하지만 넷플릭스가 이 생각을 완전히 뒤바꾸고 있다.

굳이 영화관에 가지 않더라도

1,000만 관객 영화를 집에서 편하게 볼 수 있다.

그것도 영화관보다 더 저렴하게 말이다.

물론 넷플릭스는 코로나19 이후

신규 가입자수 증가폭 부분은 둔화되긴 했으나

아직도 성장세에 있다.

게다가 요금제 인상을 하더라도

사람들은 순순히...구독하고 있다.

영화관에 가는 것보다 넷플릭스 구독계정이

더 이득이기 때문에..

저는 오렌지보드에 투자에 대한 인사이트를

남기고 있습니다.

위 링크 구독해주신다면 정말 감사합니다.

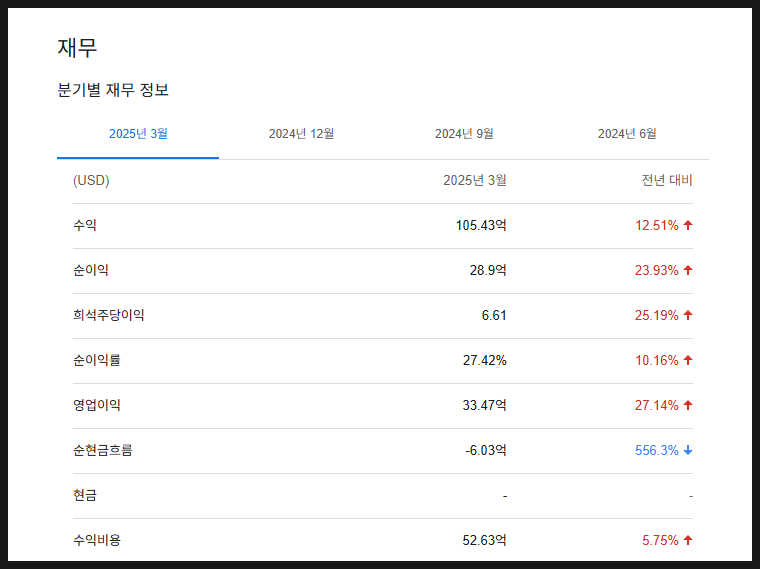

넷플릭스 1분기 실적

넷플릭스 재무 요약 (2025년 1분기)

수익: 105.43억 USD (전년 대비 +12.51%)

순이익: 28.9억 USD (전년 대비 +23.93%)

희석주당이익(EPS): 6.61 (전년 대비 +25.19%)

순이익률: 27.42% (전년 대비 +10.16%p)

영업이익: 33.47억 USD (전년 대비 +27.14%)

순현금흐름: -6.03억 USD (전년 대비 556.3% 감소)

수익비용: 52.63억 USD (전년 대비 +5.75%)

넷플릭스의 주요 강점 요약

매출, 이익 모두 고성장: 매출과 순이익, 영업이익 모두 두 자릿수 성장 기록

높은 수익성: 순이익률 27%대 유지 → 스트리밍 플랫폼 중에서도 최고 수준

콘텐츠 및 비용 효율화: 수익비용 상승 폭이 매출 증가율보다 낮아 마진 개선 효과

다만: 순현금흐름은 마이너스 전환 → 투자 확대나 일시적 요인 가능성 있음

넷플릭스의 실적과 강점에 대해서 요약을 해봤다.

무엇보다 압도적인 것은 높은 수익성이다.

게다가 영업이익, 매출 모두 계속해서

증가하고 있다는 점이다.

넷플릭스는 아직도 성장 여력이 남았다는 것이

정말 대단할 정도이다.

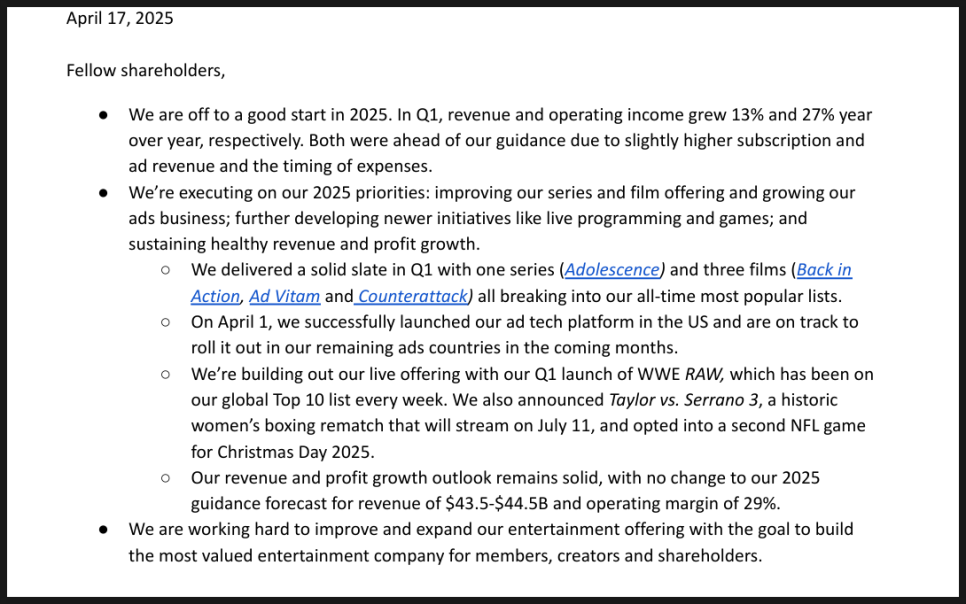

넷플릭스 주주서한

실적

매출 105.4억 달러 (YoY +13%)

영업이익 33.5억 달러 (YoY +27%)

순이익 28.9억 달러 (EPS 6.61달러, YoY +25%)

영업이익률 31.7% → 사상 최고 수준

광고 사업 성장

자체 광고 플랫폼 'Netflix Ads Suite' 4월 1일 미국 런칭 → 향후 전 세계 확장 예정

광고 매출 기반 확장 → 저가 플랜 제공 + 수익 다변화 목표

콘텐츠 경쟁력 강화

'Adolescence', 'Back in Action', 'Ad Vitam', 'Counterattack' 등 다수 인기작 등극

한국 드라마 'The Trauma Code' 와 'When Life Gives You Tangerines' 포함 다양한 글로벌 히트

‘오징어 게임’ 시즌 2, 2025년 6월 27일 출시 예정 + 관련 게임 콘텐츠 추가

라이브 콘텐츠 확대

WWE RAW 글로벌 Top10 안착

여성 복싱 'Taylor vs Serrano 3' 중계, NFL 크리스마스 경기 독점 확보

지역별 성장

UCAN 매출 성장률 둔화(9%) → 2분기 재가속 전망

APAC 성장률 가장 높음 (23% YoY)

EMEA, LATAM도 견조한 성장

재무 및 주주환원 정책

1분기 자유현금흐름(Free Cash Flow) 26.6억 달러 (YoY +24%)

1분기 주식 3.7M주(약 35억 달러) 자사주 매입

연간 FCF 목표 80억 달러 유지

2025 가이던스

연매출 435~445억 달러

연간 영업이익률 목표 29%

중요내용만 요약하자면 위와 같다.

연간 영업이익률 목표가 무려 29%라니..

정말 대단할 정도이다.

무엇보다 넷플릭스의 경쟁자가 많지만

완전 대체할 수 있는 경쟁자가

없다는 것이 넷플릭스의 강점이 아닐까..

게다가 세계 최대 규모 현지 맞춤형 콘텐츠 제작이 가능하고

강력한 글로벌 배급 및 추천 알고리즘과 동시에

지역 특성 이해를 기반으로 한 깊이 있는 로컬 콘텐츠 전략이

가능하다는 점이다.

넷플릭스 강점

콘텐츠 히트작과 로컬화 전략으로 글로벌 점유율 지속 확장

광고/라이브/게임 등 신사업에서 추가 수익원 확보

극장 시장 약화로 OTT 수요는 구조적 장기 성장 전망

강력한 현금 창출력과 주주 환원 정책 (자사주 매입 등)

|

항목 |

내용 |

|

수익성 |

매출, 이익 모두 시장 기대 상회 |

|

성장성 |

글로벌 가입자 기반 확장, 광고/게임 등 신사업 가속화 |

|

방어력 |

관세·경기침체 불구하고 안정적 실적 |

|

주주환원 |

대규모 자사주 매입 진행 중 |

|

장기 목표 |

매출 2배 성장, 시가총액 1조 달러 달성 목표 (2030년까지) |

OTT 시장 내 독보적 지위

한국 OTT 구독자의 45%가 넷플릭스를 사용 (시장 점유율 1위).

세계는 말할 것도 없다.

*참고로 글로벌 구독자 수가 무려 3억이다.

특히 경기 둔화에 대비한 광고형 요금제(저가 모델) 도입한 것도

트렌드를 제대로 읽는다는 것이 아닐까 싶다.

가격 민감 소비자 흡수하고 있다.

국내 매출 9천억 원 기록 (YoY +9.3%), 영업이익은 44% 이상 급증하고

'오징어게임', '피지컬100', '흑백요리사' 등 글로벌 히트작 지속 배출했다.

게다가 넷플릭스는 브랜드파워도 엄청나다.

기본적으로 OTT하면 바로 넷플릭스를 떠올린다.

넷플릭스는 "브랜드 자체"가 강력한 성장 엔진

신작 공개 시 초반부터 빠른 조회수 확보도 가능하며

광고·라이브·게임 신사업 진출 시 빠른 신뢰 획득

신규 시장(인도, 아프리카 등)에서도 빠르게 가입자 확장 가능

콘텐츠 현지화가 제일 큰 장점

단순히 미국 콘텐츠를 수출한 것이 아니라,

넷플릭스는

각 지역의 문화, 언어, 정서를 반영한 오리지널 작품을

직접 제작해서 현지 팬층을 확보했습니다.

프랑스는 뤼팽,

스페인은 종이의 집

멕시코는 클럽 데 쿠에르보스 등으로 인해

세계 사용자들이 이용하고 있음.

넷플릭스는 "글로벌 기업이지만, 콘텐츠는 로컬(Local)"이라는 전략을

일찍이 확립한 덕분에 다른 플랫폼과 차별화에 성공했다.

광고 사업 및 신사업 확장

'Netflix Ads Suite' 자체 광고 플랫폼 성공 론칭 (미국 시작 → 글로벌 확대 예정)

라이브 스포츠 및 이벤트 중계 (WWE RAW, NFL 크리스마스 경기, 복싱 타이틀 매치 등)

'오징어게임' 시즌2 + 관련 게임 콘텐츠 출시 예정 (6월 27일)

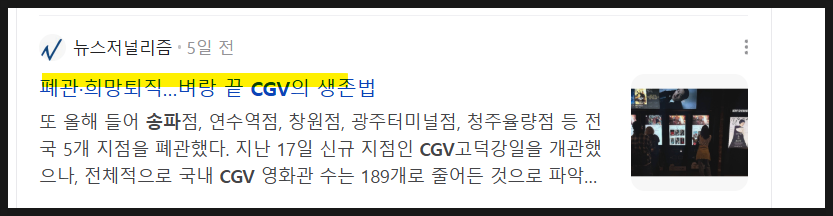

극장산업 침체, OTT 수혜

기본적으로 영화관 침체는 넷플릭스와 같은

OTT의 장기 성장에 유리한 구조적 변화로 작용

코로나 이후 극장 이용 급감, 영화관 폐업 및 희망퇴직 속출하는 중이다.

영화 제작 편수도 대폭 감소 → 극장 콘텐츠 공급량 줄어드는 중

주주 친화적 재무 전략

2025년 1분기 35억 달러 자사주 매입 완료

72억 달러 이상의 현금성 자산 보유 → 경기 침체 방어력 강화

2030년까지 매출 780억 달러(현재 2배),

시가총액 1조 달러 목표 공식 발표를 하기도 함.

즉 넷플릭스는 "콘텐츠·광고·라이브·게임"의 포트폴리오 확장과

강력한 글로벌 현금 창출력을 바탕으로,

앞으로도 지속적이고 안정적인 성장이 기대되는 종합 OTT 플랫폼이다.

경쟁 심화와 경제 불확실성 속에서도 가장 견고한 OTT 플랫폼 중 하나입니다.

누가 넷플릭스를 깰 것인가..

✅ 넷플릭스 전망 요약 (2025년 기준)

1) 글로벌 가입자 증가 (특히 인도, 브라질 등 신흥국)

2) 광고·라이브·게임 신사업 확장 → 수익원 다변화

3) 강력한 콘텐츠 제작력 유지 → OTT 시장 리더 지속

4) 2030년 매출 2배 성장, 시가총액 1조 달러 목표 진행 중

5) 경기 둔화·관세 리스크에도 방어력 강함

➔ “안정적 성장 + 장기 기대감 매우 긍정적”

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.