올해도 정말 크게 상승하고 있는

넷플릭스 실적 발표가 나왔다.

일단 실적 발표 후 애프터장에서 주가가 하락했다.

어떤 내용인지 알아보자.

넷플릭스 최대의 경쟁력.

넷플릭스는 전 세계적으로 통하는 로컬 제작 역량과

글로벌 배급망을 동시에 갖춘 유일한 플랫폼이다.

*또한 압도적으로 투자하고 있다.

광고형 요금제와 자체 광고 기술 플랫폼(Ads Suite)을 통한

수익 다변화에 성공하며, 경쟁사를 앞서고 있다.

‘오징어게임’, ‘KPop Demon Hunters’ 등 비영어권 IP의 글로벌 성공으로

콘텐츠 포트폴리오의 확장성과 지속성이 입증됐다.

탄탄한 현금흐름과 대규모 자사주 매입 능력은 장기 투자 매력과 재무 건전성을 동시에 보여준다.

본문 핵심만 요약

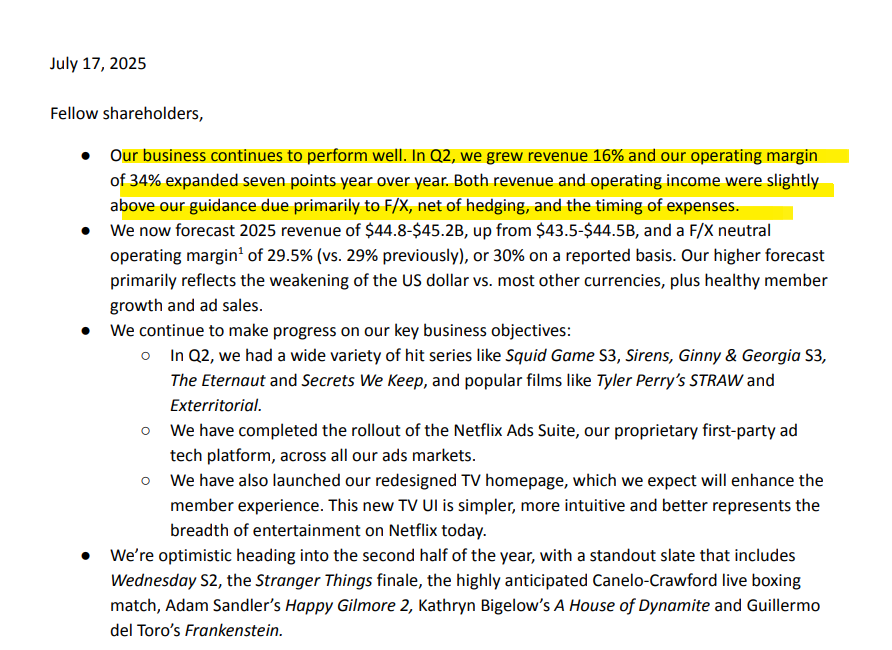

넷플릭스 Q2 실적 핵심 요약 (2025)

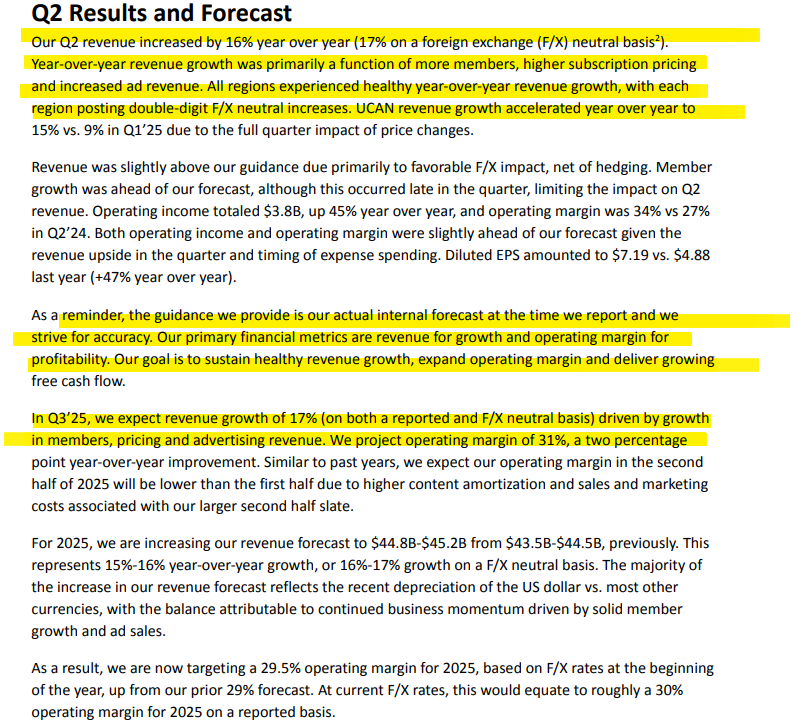

Q2 매출 16% 증가, 영업마진 34%로 전년 대비 7%p 상승

2025년 매출 가이던스 $44.8B~$45.2B로 상향, 영업마진 29.5~30%

광고형 요금제 가입자 급증, Ads Suite 론칭으로 광고 수익원 확대

글로벌 흥행작 (Squid Game S3, STRΔW, KPop Demon Hunters)으로 시청 시간 증가

Free Cash Flow 증가 ($2.3B), 자사주 매입 및 부채 감축 병행

APAC·LATAM 지역 고성장, 미국·유럽은 광고 전환으로 수익성 강화

주가 전망

긍정적: 광고·콘텐츠·UX 개선이 신규 수익 창출로 이어질 가능성, 글로벌 IP 및 하반기 콘텐츠 기대감 지속

중립적: 실적은 탄탄하나 단기 주가는 기대 선반영, EPS 소폭 하향 가이던스는 부담 요인

부정적: 콘텐츠 비용 상승과 글로벌 스트리밍 경쟁 심화, 마진 압박과 성장 둔화 리스크 존재

1/2

넷플릭스 실적은?

2025년 상반기 기준,

넷플릭스 전체 시청 시간은 95억 시간

이는 전년 동기 대비 +1% 증가

광고형 요금제 가입자 수

2025년 5월 기준 9,400만 명 돌파

*광고형 요금제의 급성장은 넷플릭스의 새로운 캐시카우로 부상 중

Q2 매출 16% 증가, 영업 마진 34%로 전년 대비 7%p 상승.

2025년 매출 전망치 상향: $44.8B~$45.2B (기존 $43.5B~$44.5B), 영업 마진 29.5%~30%.

히트작 출시, 광고 플랫폼(Netflix Ads Suite) 론칭, UI 개선 등 핵심 비즈니스 목표 성과 지속.

수익성과 마진 모두 예상치를 상회하며 탄탄한 실적을 유지하고 있고

광고 기술 플랫폼과 UI 개편 등으로 광고 및 사용자 기반 확대 기대되는 상황이며

하반기 인기 콘텐츠 라인업으로 스트리밍 수요와 회원 성장세 지속 전망임.

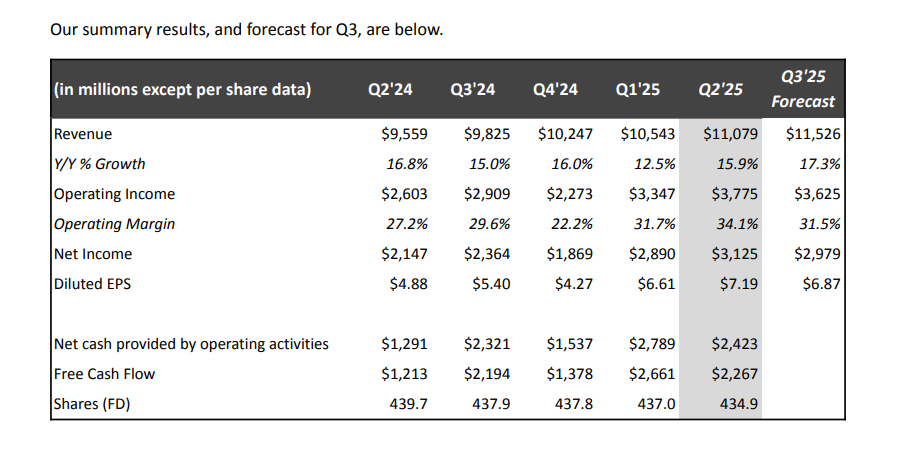

Q2'25 실적: 매출 $11.08B, 영업이익 $3.78B, 영업마진 34.1%, 순이익 $3.13B, 주당순이익(EPS) $7.19

Q3'25 가이던스: 매출 $11.53B, 영업이익 $3.63B, 영업마진 31.5%, EPS $6.87

전년 대비 성장률: Q3 매출 YoY +17.3%, Q2도 +15.9%로 지속적 성장세 유지

수익성과 마진이 모두 꾸준히 개선되며 시장 예상을 상회하는 실적을 시현했고

EPS가 분기별로 증가세를 보이다가 Q3에는 소폭 하락 전망,

이는 비용 증가 또는 콘텐츠 투자 반영 가능성이 보인다.

Free Cash Flow와 영업활동 현금흐름이 안정적으로 유지되어 재무 건전성 우수한 상태이다.

Q2 실적 요약: 매출 +16% (F/X 중립 기준 +17%), 영업이익 $3.8B(+45%), 마진 34% (vs. 27% 전년), EPS $7.19 (vs. $4.88 전년).

실적 상회 이유: 회원 증가, 가격 인상, 광고 매출 증가, 환율 영향(F/X) 긍정적.

Q3 전망: 매출 +17%, 영업마진 31% 예상. 하반기 콘텐츠 마케팅 비용 증가로 마진 일부 감소 전망.

2025년 가이던스 상향: 매출 $44.8B~$45.2B (vs. 기존 $43.5B~$44.5B), 영업마진 29.5% 목표 (환율 기준 30%).

탄탄한 회원 기반 성장과 가격 인상,

광고 수익 확대로 수익성과 마진 모두 개선되고 있는 상황임.

연중 하반기 콘텐츠 라인업 투자로 마진 일시적 하락 예상되나 연간 기준 성장세 유지 전망도 보이고

환율 우호성과 비즈니스 모멘텀을 반영한 2025년 실적 가이던스 상향은 장기적 투자 매력도 상승 요인이다.

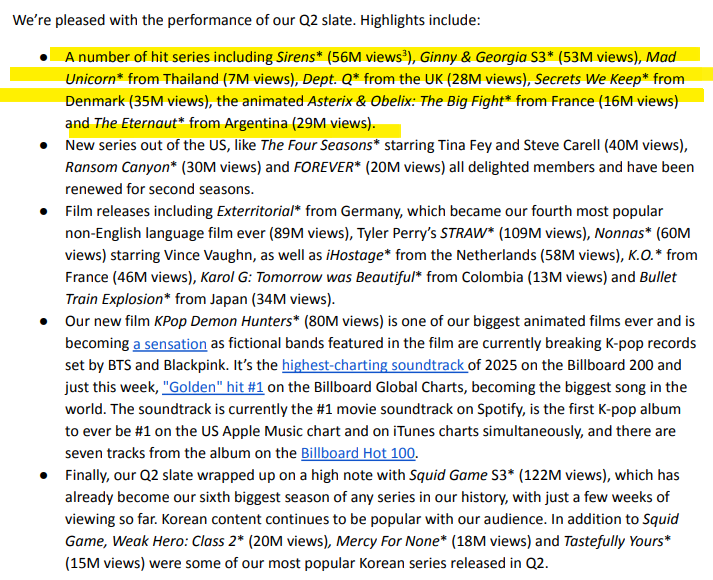

흥행작 성과:

Sirens (56M), Ginny & Georgia S3 (53M), STRΔW (109M), Exterritorial (89M), Squid Game S3 (122M) 등 글로벌 히트작 다수.

*오징어게임..!!!

국가별 다양성: 태국, 영국, 독일, 프랑스, 아르헨티나, 미국 등 다양한 국가에서 인기작 배출, 글로벌 시청자 확장.

KPOP 콘텐츠 돌풍: KPop Demon Hunters (80M)는 사상 첫 K팝 사운드트랙이 Billboard 200과 Global Charts 1위 등극, 관련 IP 성장성 부각.

*케이팝데몬헌터스가..!!

다양한 국가 기반의 히트 콘텐츠가 글로벌 유저 확대와 구독 유지율 향상에 기여하고 있음.

K-콘텐츠와 K팝 기반 IP는 음악과 OTT 결합형 성장 기회를 보여준다.

다수 시리즈의 시즌 연장 결정은 장기 콘텐츠 소비 구조를 강화하는 긍정적 신호임.

넷플릭스만 보면 국내 엔터주들이 떠오른다.

주가 흐름 보면 에스엠이 최근 수혜를 많이 보는듯

하이브는 방시혁 이슈로 인해서 아직도 악재가 많아보임.

*물론 BTS컴백은 긍정적

이외 다른 내용은

1. 콘텐츠 및 글로벌 시청

상반기 총 시청 시간 95억 시간, 전년 대비 1% 증가.

비영어권 콘텐츠가 전체 시청의 1/3 이상 차지.

글로벌 인기작: Squid Game 시리즈, Secrets We Keep (덴마크), Exterritorial (독일), Tyler Perry’s STRAW, The Life List (미국).

기존 콘텐츠의 지속성: 2023년 이전 오리지널 콘텐츠가 전체 시청 시간의 약 절반 차지.

2. 콘텐츠 전략 및 투자

“Local for Local” 전략으로 현지 문화 기반 콘텐츠 제작.

스페인에 10억 유로 투자 (2025~2028), 미국 제작 인프라에도 지속 투자 (뉴저지에 10억 달러 시설 구축).

프랑스 TF1과 파트너십 체결로 2026년부터 현지 방송 콘텐츠 확대 제공.

3. 제품 및 인터페이스 개선

TV 인터페이스 전면 개편, 회원 절반이 사용 중. 콘텐츠 접근성과 개인 맞춤 추천 강화.

조기 피드백 긍정적, 추천 기능 실시간 반영 시스템 도입.

4. 광고 비즈니스

Netflix Ads Suite 전 세계 론칭 완료.

2025년 광고 매출 2배 성장 목표, Yahoo DSP 통합 발표.

미국 광고주와의 거래 성사율 높음, 광고 기술 및 프로그램 효과 입증.

5. 현금 흐름 및 자본 구조

Q2’25 자유현금흐름 $2.3B, 전년 동기 대비 거의 2배.

2025년 FCF 가이던스 $8B ~ $8.5B로 상향 조정.

Q2 중 채무 상환 $1.0B, 자사주 $1.6B 규모 매입, 현금 보유액 $8.2B.

총 부채 $14.5B, 상환 능력 및 유동성 확보.

6. 하반기 콘텐츠 라인업

Wednesday S2, Stranger Things S5, Alice in Borderland S3, Happy Gilmore 2, Frankenstein 등 주목작 대기.

라이브 스포츠 및 이벤트 확대: Canelo vs. Crawford, NFL 크리스마스 경기, Love is Blind S9 등.

*NFL 크리스마스 Day 게임, 케네로 vs 크라포드 복싱 등 라이브 이벤트 확대

7. ESG 및 사회적 기여

2024 ESG 보고서 발간: 탈탄소화, 인재 투자, 글로벌 거버넌스 강화.

2020~2024년 미국 경제 기여 약 $125B 추산.

오징어게임 미국판이..보인다.

무튼 다른 내용들을 보다가 느낀건 아래와 같음.

광고 포함 플랜 가입자가 2025년 5월 기준 9,400만 명 돌파 → 광고 사업 2배 성장 기대

미국·유럽 등 주요 지역 가격 인상 후에도 이탈률 거의 없음. 가입자 감소 없이 ARPU 상승

약달러 환경과 안정된 광고 및 구독자 성장 덕분에 2025년 매출 가이던스를 상향 조정

콘텐츠 다양성과 장기 소비 유지율이 높아 고객 이탈률 감소와 구독자 기반 안정성 확보에 기여했고

비영어권 콘텐츠 투자 강화 및 로컬 맞춤형 전략은 글로벌 시장 점유율 확대에 유효함.

인터페이스 개편과 광고 플랫폼 정착은 향후 수익원 다변화와 플랫폼 강화의 초석이 될 것이라고 함.

2025년 광고 매출 두 배 성장 목표는 신규 비즈니스 부문의 모멘텀을 의미한다.

Free Cash Flow 상향 조정과 대규모 자사주 매입은 재무 건전성과 주주 환원 의지를 보여주고

라이브 스포츠와 게임 콘텐츠는 플랫폼의 체류 시간 증가와 고객 세그먼트 확장에 기여함.

ESG 및 지역 투자 확대는 장기적 브랜드 가치와 규제 리스크 대응 측면에서 긍정적.

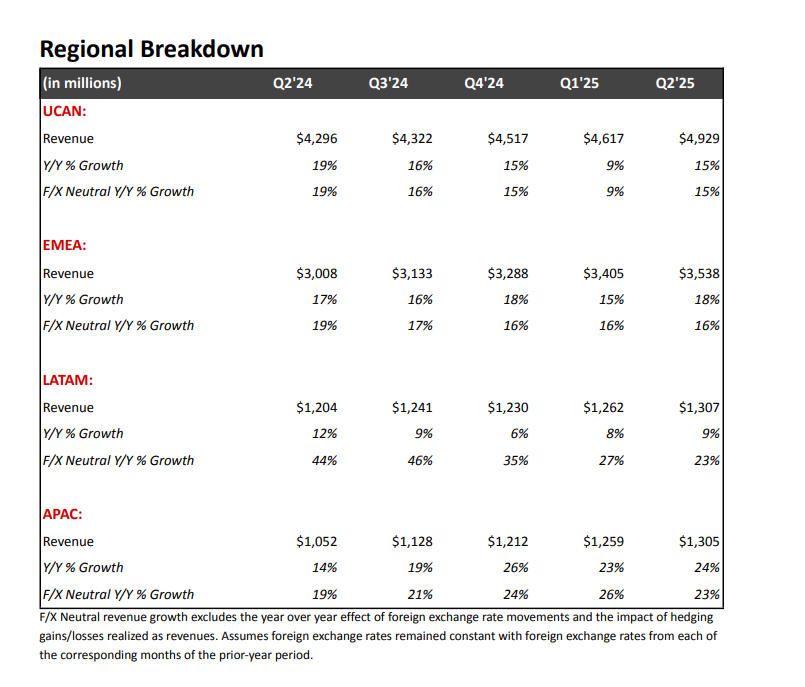

1. UCAN (미국·캐나다)

매출: $4.93B

성장률: +15% (F/X 중립 기준 동일)

분석: 가격 인상 및 광고 매출 확장에 따른 견조한 반등

2. EMEA (유럽·중동·아프리카)

매출: $3.54B

성장률: +18% / F/X 중립 +16%

분석: 지속적인 콘텐츠 현지화 전략과 회원 증가 효과

3. LATAM (중남미)

매출: $1.31B

성장률: +9% / F/X 중립 +23%

분석: 환율 영향 제외 시 가장 높은 성장률, 현지 콘텐츠 수요 확대

4. APAC (아시아태평양)

매출: $1.31B

성장률: +24% / F/X 중립 +23%

분석: Squid Game 등 아시아 콘텐츠 인기 지속, 가입자 증가 견인

APAC과 LATAM 지역의 F/X 중립 성장률이 강세, 글로벌 확장성과 콘텐츠 투자 효과 반영되고 있고

UCAN은 회복세, 특히 광고 및 유료 공유 계정 전환으로 수익성 강화된 부분은 긍정적임.

EMEA는 안정적 성장 지속, 다양한 언어 콘텐츠와 지역별 파트너십 효과 기대된다.

어닝콜 내용도 참고해보면 좋겠다.

넷플릭스 주가 전망은

1. 긍정적 전망

광고 포함 요금제 가입자 급증과 Ads Suite 론칭 효과로 새로운 수익원이 본격적으로 자리잡고 있음.

글로벌 콘텐츠 다양성과 하반기 기대작 라인업 (Stranger Things 5, Wednesday S2)은 추가 회원 유입과 매출 상승 기대.

2. 객관적 전망

Q3 EPS는 Q2 대비 소폭 하락 가이던스 제시 → 콘텐츠 투자 및 마케팅 비용 증가 반영된 수치.

전체적으로 실적은 견고하나 애프터마켓 하락은 이미 주가에 반영된 기대감이 일부 선반영되었음을 시사.

3. 부정적 전망

콘텐츠 제작비 및 판관비가 증가세에 있어 마진 압박 리스크 존재, 특히 하반기에는 탄력 둔화 가능성.

글로벌 경기 둔화 및 스트리밍 경쟁 심화는 장기적으로 성장률 둔화 요인으로 작용할 수 있음.

넷플릭스는 단순한 스트리밍 플랫폼을 넘어, 글로벌 문화와 기술을 연결하는 콘텐츠 생태계를 구축하고 있고

광고 기술, 게임, 라이브 스포츠 등으로 확장되는 수익 구조는 성장의 다층적 기반을 마련하고 있다.

지역별 맞춤 전략과 강력한 IP 확보 능력은 진입장벽을 높이며 경쟁사 대비 구조적 우위를 보여주며.

이러한 종합적 경쟁력은 넷플릭스를 장기적인 복합 미디어 플랫폼으로 진화시키고 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.