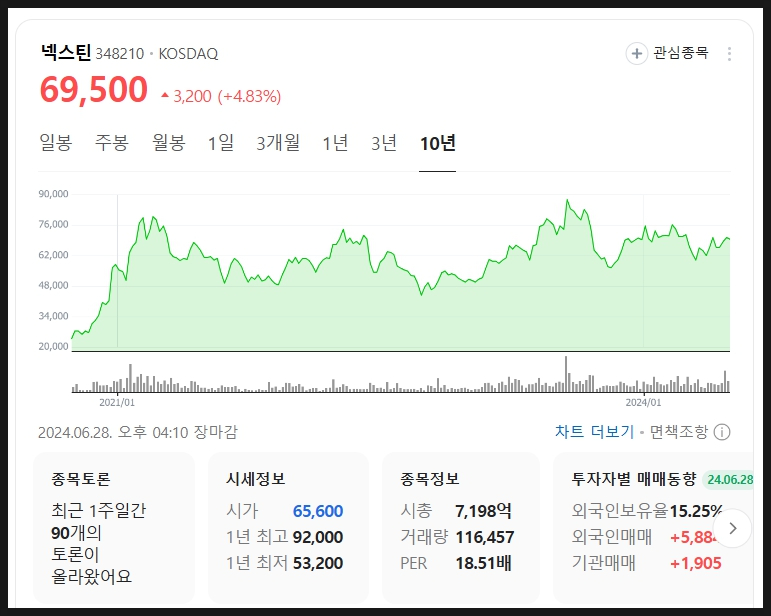

넥스틴 주가 전망에 대해 남겨보겠습니다.

24년 6월 28일 장마감 기준으로

시총은 약 7,100억대이며

PER은 18앱니다.

특히 넥스틴은 반도체 전공정용 검사 장비를

공급하고 있는 회사입니다.

24년 들어 주가가 다시 반등하나 했는데

아직은 크게 개선되고 있진 않지만

투자자들의 기대감은 여전한 편입니다.

저는 매월 커피 한 잔의 가격으로

매주 프리미엄 인사이트와 함께

주 5일 뉴스레터를 송부드리고 있습니다.

위 링크 구독해주신다면 정말 감사합니다.

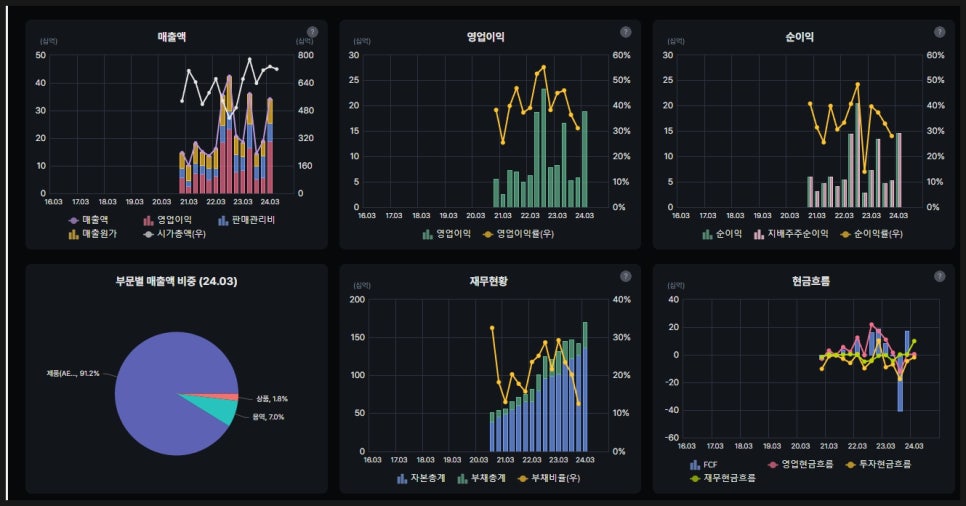

넥스틴 실적을 보면 생각보다 탄탄한 편이며

영업이익률이 미쳤습니다.

40%대를 자랑하는 회사라니.

단 매출액이 위아래로 왔다 갔다 하는 부분은

다소 아쉬울 수 있습니다.

실제 매출액이 위아래로 왔다 갔다 하지만

영업이익률이 잘 나올 땐 30% 이상을 자랑하는 부분은

대단하다고 할 수 있음.

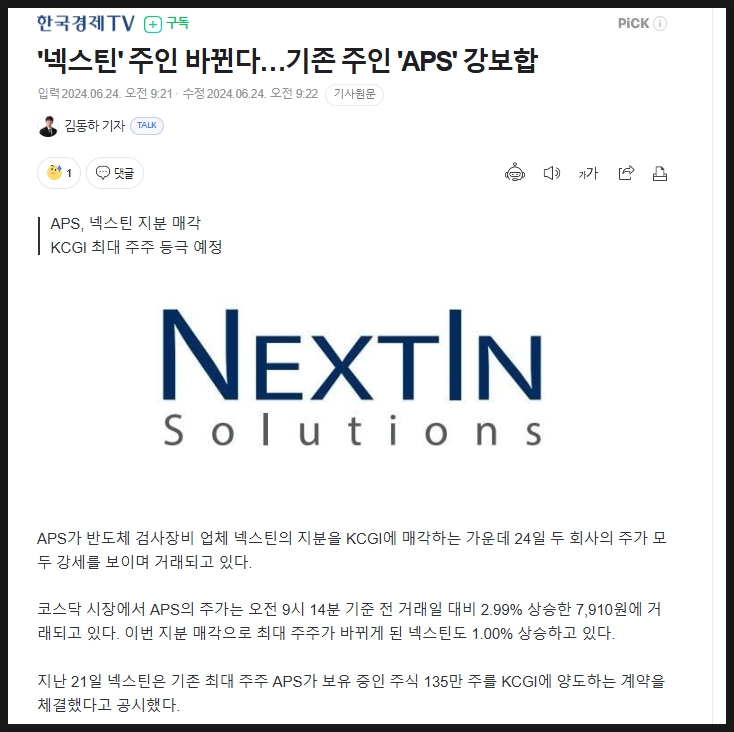

최근 넥스틴의 최대주주는 바뀌었는데

APS가 지분을 매각하면서

KCGI 강성부 펀드가 최대 주주에

등극할 예정이라고 합니다.

요약

1. 넥스틴 영업이익률은 약 40%대임

- 회사의 장점은 국내 유일 반도체 전공정용

검사 장비 국산화를 선도화함 .

2. 넥스틴은 반도체 전공정 검사 장비 시장에서

사업을 하고 있음.

- 미중 무역 갈등 시기에 중국에

검사 장비를 대출 수출하며

미국 검사 장비 기업이 독점하던 시장에

균열을 내기도 했음

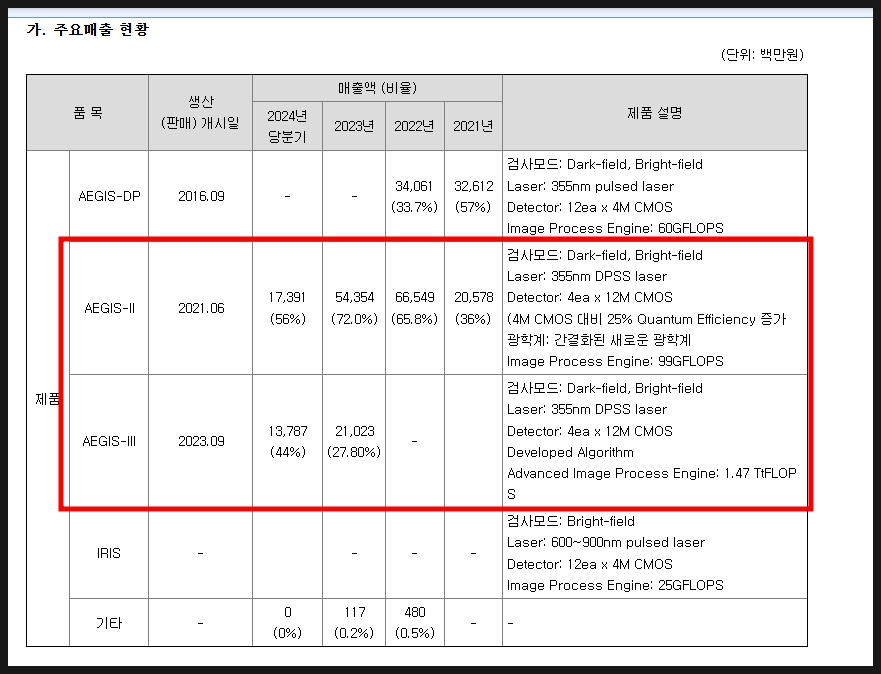

3. 회사의 주력 제품은 반도체 제조 전공정의

결함 검사를 하는 장비인 AEGIS 장비임

- 현재 AEGIS3까지 나옴

- 제조 전공정에서 웨이퍼 상에 인쇄된

회로도 사진을 찍은 뒤 정상품과 비교를 해서

이상하게 인쇄된 부분(결함)이 없는지

체크를 하는 장비를 말함.

4. 넥스틴의 경우 HBM 장비인 크로키와

EUV 장비 레스큐를 개발해서

데모 테스트를 진행하고 있음.

5. 넥스틴은 최대 주주가 바뀌었는데

KCGI 강성부 펀드임.

6. 2023년 8월 공급계약 체결된

웨이퍼 검사 시스템 공급 계약은

약 65억원 규모였음

7. 매출 비중을 보면 23년 기준으로는

이지스2의 매출 비중이 72%,

이지스3 의 매출 비중이 약 27%임

8. 미국 KLA가 독점하던 시장에 넥스틴은 진입

- 특히 회사만의 2차원 이미징 기술의 경우

세계 최초로 개발했음

(대면적의 빛을 다수의 CMOS센서로

공간적으로 분할할 수 있음)

- 특히 회사는 반사광을 이용하는 브라이트 검사 장비,

산란광을 이용하는 다크필드 검사 장비가

KLA사는 별개의 플랫폼인데

회사는 2가지 기술을 한 장비 구현한 복합 장비로

차별화되어 있음.

(이는 회사 홈페이지를 참고했지만

그래도 다크필드 위주로 알려져있다)

* 물론 회사는 복합 플랫폼이라고는 하지만

가격+검사속도 이점 있는 DF위주 장비 보유.

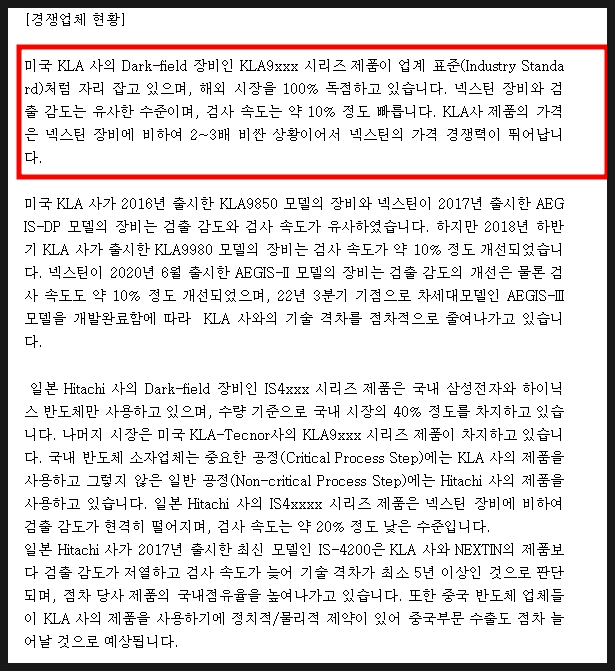

9. 특히 미국 kla사의 다크 필드 장비의 경우

업계 표준이며 해외 시장 100% 독점하고 있음

- 넥스틴 장비는 검출 감도가 유사하지만

검사 속도가 10%정도 느림

단 더 저렴함(kla사가 넥스틴에 비해서 2-3배 비쌈)

- 단 넥스틴의 이지스2, 이지스3로 개발됨에 따라서

더욱 개선되고 있음

(검출 감도, 속도 개선)

10. 경쟁사로 히타치사도 있는데 다크필드 장비인

IS4xxx시리즈 제품의 경우 삼성전자와

하이닉스가 사용하고 있으며

국내 시장의 40%를 차지하고 있음

- 나머지 시장은 KLA사가 차지하고 있음.

- 단 히타치사의 2017년 최신 모델의 경우

KLA이나 넥스틴의 제품보다 검출 감도도 떨어짐

* 특히 이런 상황에서 중국 반도체 업들이

KLA사의 제품을 사용하고 있음.

11. 24년 2분기 신규 후공정 장비 양산

퀄 테스트 완료 예정과 동시에

중국 고객사 CAPA 증설에 따라

더욱 탄력이 기대된다고도 함.

- 무엇보다 23년 기준 중국 수출 비중이

대폭 올라갔음.

- 중국 내에 설립중인 JV를 통해

신규 고객사와의 접점도 확대되고 있다.

12. EUV나 HBM 등 수율 확보를 위해서

검사 장비 투자가 늘어나고 있는데

회사의 경우 레스큐(EUV 공정 정전기 제거 장비),

크로키(HBM 적층 관련 검사 장비)에 대해서

고객사와 개발 진행하고 있음

- 향후 이 부문에서 기회가 생길지 주목하고 있음.

결론

다크필드, 브라이트필드로 나눠진 것이 아닌

복합 구성 장비를 통해서 시장 점유율을

높여가고 있는 것이 넥스틴이다.

(그래도 다크필드 위주이며 브라이트로

진입하는 것으로 보인다.)

회사는 현재보다 미래가 기대되는 기업이며

중국 수출을 통해서도 기업의 실적도

좋아지고 있다.

단 반도체 업계의 경우 기술 변화도 중요한데

이 트렌드를 잘 따라가고 있나 체크하는 것도

현명하다.

내용 더 읽기

최근 회사의 주력 매출액 비중을 보면

24년 1분기 기준으로

AEGIS2의 매출이 56%이며

이지스3의 매출 비중이 44%임.

(다크+브라이트 복합이라고 하지만

그래도 다크필드 중심이다)

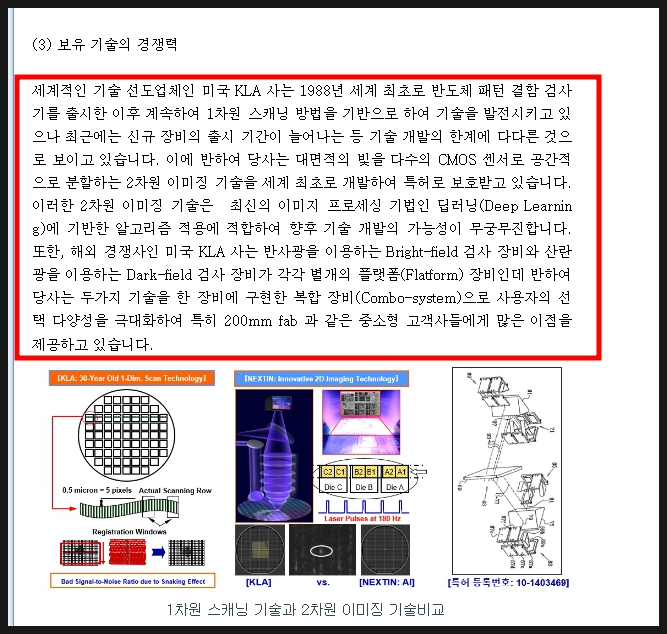

넥스틴만의 경쟁력에 대해서 궁금할 수 있는데

KLA사가 독점하던 시장에 진입한 것입니다.

회사는 대면적의 빛을 다수의 CMOS센서로

공간적으로 분할하는 2차원 이미징 기술을

세계 최초로 개발해서 특허로

보호 받고 있음.

이 기술의 경우 딥러닝에 기반한 알고리즘을 적용해서

향후 기술 개발의 가능성이 무궁무진함.

특히 KLA사는 반사광을 이용하는 브라이트필드 검사 장비와

산란광을 이용하는 다크필드 검사 장비가 각각 별개의

플랫폼 장비이지만

넥스틴의 경우 2가지 기술을 한 장비 구현한

복합 장비로 사용자의 선택 다양성을 극대화하고 있음.

미국 KLA사의 다크필드 장비인 KLA9xxx시리즈 제품이

업계 표준이며 해외 시장을 100% 독점하고 있음.

넥스틴 장비는 KLA사보다 더 저렴하다는 것이 강점임

(검사 속도는 조금 느림)

넥스틴의 이지스2 모델 장비의 경우 검출 감도 개선이

검사 속도가 10%정도 개선됐으며

이지스3 모델을 개발 완료하면서

KLA사의 기출 격차를 줄여가고 있음.

무엇보다 넥스틴 장비의 경우 중국 시장에

침투하고 있다는 것이 강점임.

넥스틴에 대해서 더 공부하고 싶었는데

마침 24년 6월 26일에

신한투자증권에서 나온 리포트도

함께 공부할 수 있었습니다.

*해당 리포트를 발간해주신 애널리스트님께

다시 한 번 감사합니다.

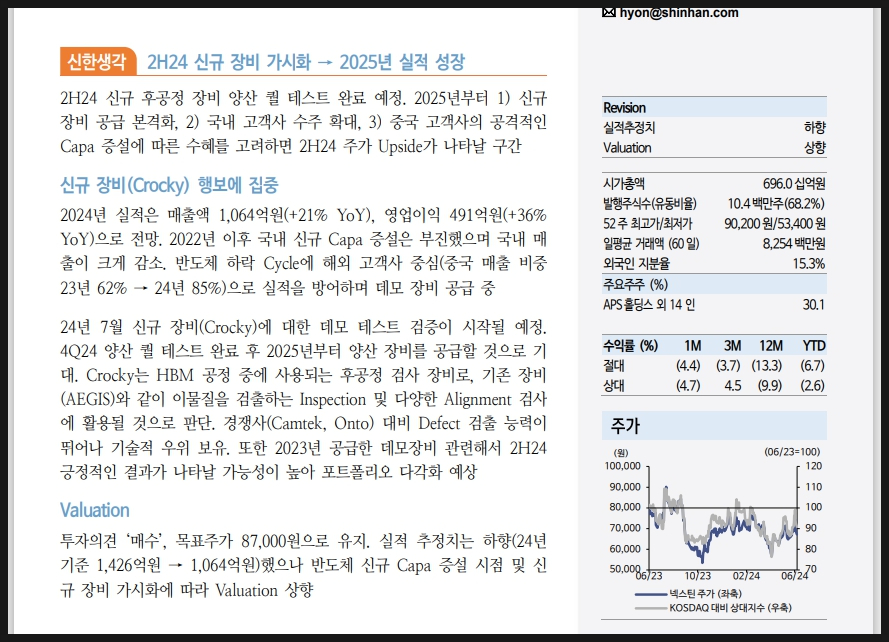

24년 2분기 신규 장비가 가시화되며

(24년 7월 신규 장비에 대한 데모테스트

검증이 시작될 예정이)

25년 실적 성장이 된다고 합니다.

*이 장비는 Crocky로 HBM 공정에서 쓰이는

후공정 검사 장비라고 함.

AEGIS와 같이 이물질을 검출하는

인스펙션 및 얼라이언먼트 검사에 활용

신규 장비 공급 본격화와 동시에

국내 고객사 수주 확대와 함께

중국 고객사의 공격적인 capa 증설에 따라

수혜되며 탄력을 받고 있다고 언급했습니다.

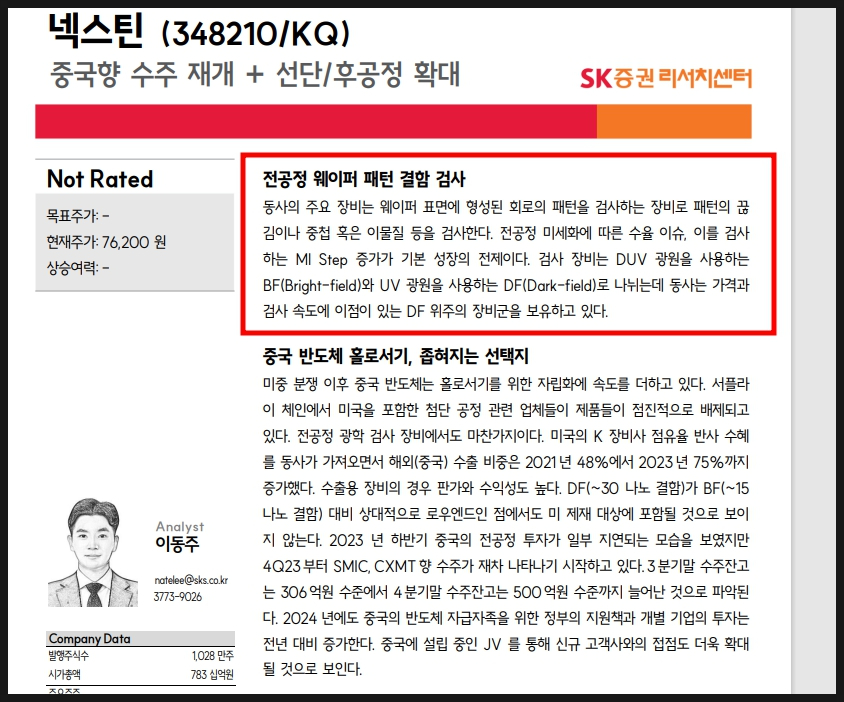

24년 3월 SK증권에서 나온 리포트도

함께 공부할 수 있었습니다.

전공정 웨이퍼 패턴 결함 검사를 주력으로

사업하는 기업입니다.

전공정 미세화에 따른 수율 이슈와

이를 검사하는 MI Step 증가가 기본 성장의

전제라고 합니다.

중국 매출 비중도 올라가고 있는데

DF가 BF대비해서도 상대적으로

로우엔드이기 때문에 미국 제재 대상에서도

포함되지 않음.

중국 내 설립중인 JV통해 신규 고객사와의

접점도 확대되고 있음.

넥스틴은 사모펀드가 인수함에 따라서

앞으로 어떻게 흘러갈지는 매우 궁금하다.

그래도 국내에서 매력적인 검사 장비 기업임은

분명하며 '국산화', '시장 침투'가

회사의 핵심이지 않나도 싶다.

향후 HBM 시장으로의 진입도 매우 궁금하다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.