오늘 상장한 나밉미네랄스 NAMM가

어떤 회사인지 남겨보려고 한다.

핵심만 요약하면..

Namib Minerals는 아프리카 기반 금·녹색광물 광산 회사로,

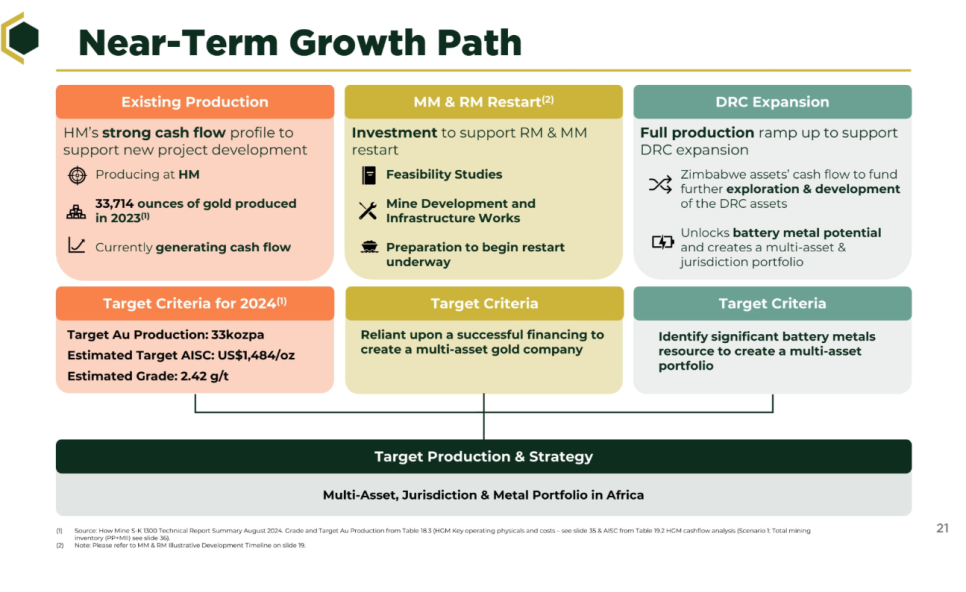

현재 수익을 내는 How Mine을 중심으로 Mazowe, Redwing 재가동과 DRC 탐사 확장을 추진 중이다.

2025년 나스닥에 SPAC 방식으로 상장했으며, 향

후 자산 확대 여부가 성장의 핵심이다.

나밉 미네랄스는?

나스닥에 상장된 최대 규모 아프리카 광산 기업 중 하나.

How Mine 업그레이드, Mazowe/Redwing 재가동 자금 확보.

녹색 광물(구리·코발트) 쪽으로 확장 의지 강함.

앞으로 다중 자산 금 생산업체 목표.

아프리카 내 지속 가능한 다자산 금·녹색광물 생산업체로 성장하는 것이 목표

즉.. 다시 이야기 해서

아프리카 금 및 녹색 광물 자산의 개발, 운영 및 확장이 목표임.

Namib Minerals 어떤 회사인가?

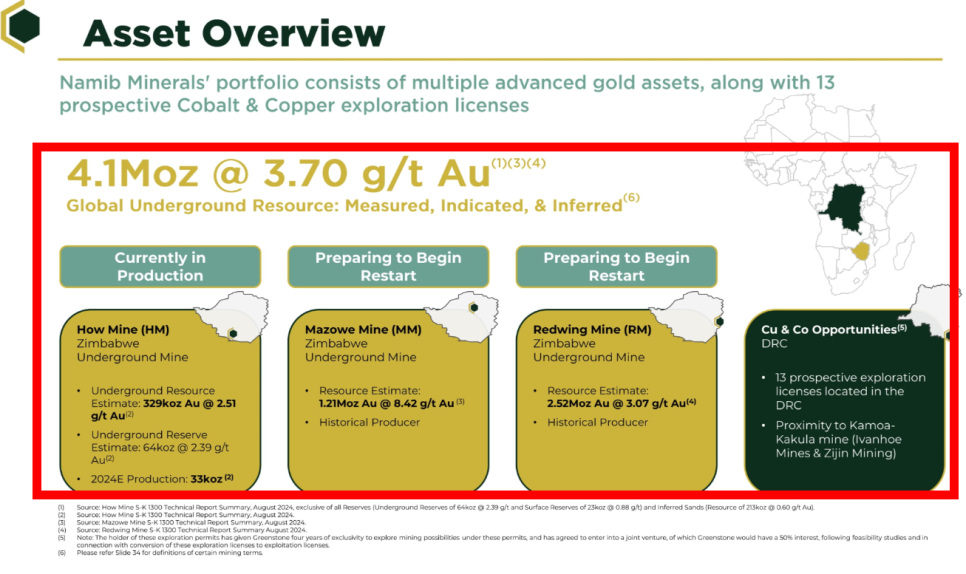

아프리카 기반 광산 회사. 짐바브웨와 DRC(콩고민주공화국)에서 금, 구리, 코발트 자원 개발.

운영 중: How Mine (짐바브웨)

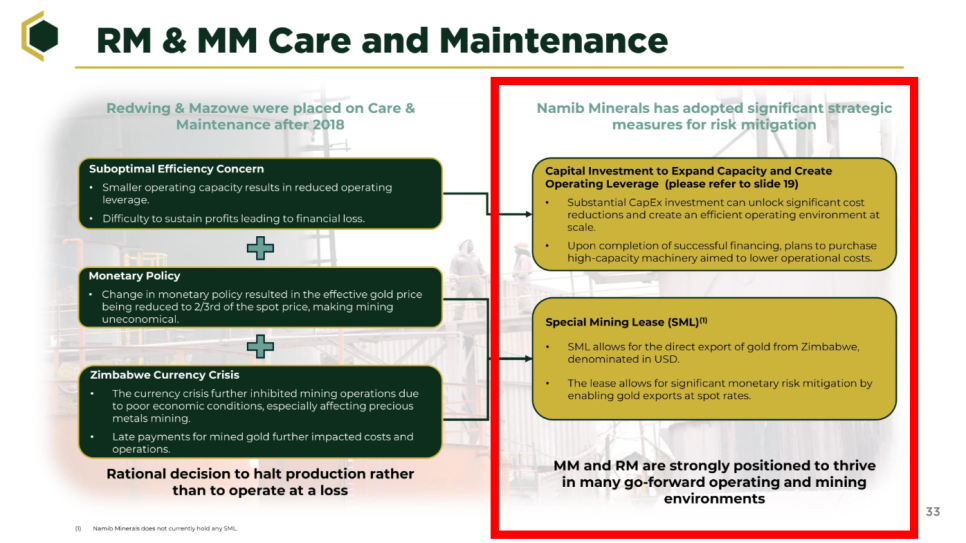

재가동 준비 중: Mazowe Mine, Redwing Mine

탐사 진행 중: DRC에서 13개 탐사권 보유, 일부 지역은 구리·코발트 시추 결과 확보.

보통 이렇게 자원 개발을 하고 있는 기업들은

당장 수익성이 나지 않으면 비용 지출 등이 심해서

적자 기업도 상당히 많음.

*이 기업에 투자하는 사람들은 아프리카의 광산 자원과

미래를 기대한다면...당연히..체크할 수 있음.

Namib은 이미 수익을 내는 금광과 확장 가능한

자산을 보유해 성장성과 안정성을 동시에 갖춘 구조다.

자원 규모, 재무 성과, 안전 관리 등에서 장기적 투자 가치 기반이 탄탄하다고 평가되고 있음.

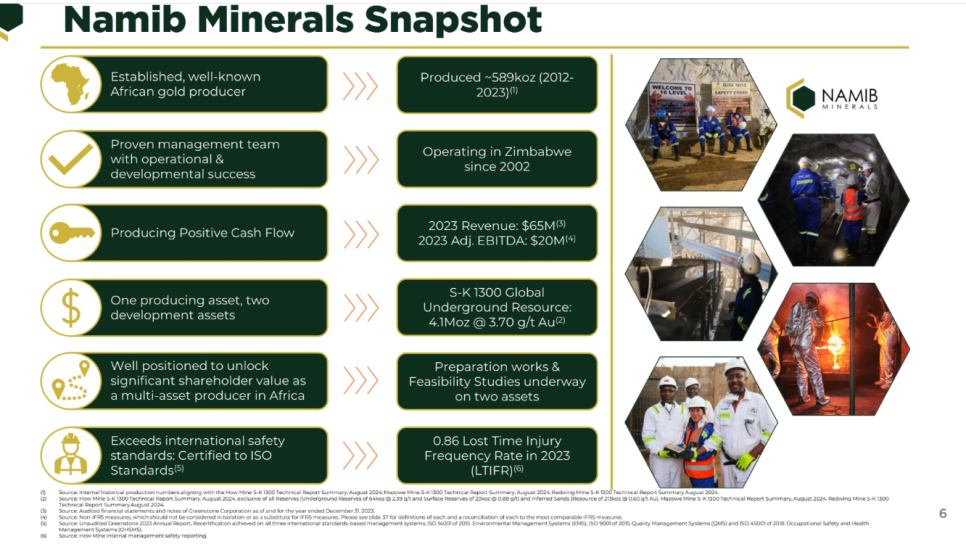

아프리카 기반 금 생산업체, 2012~2023년 약 589koz 생산

2002년부터 짐바브웨 운영, 검증된 경영진 보유

2023년 매출 $65M, EBITDA $20M, 흑자 지속

현재 1곳 생산, 2곳 개발 중 자산 보유

총 4.1Moz 금 자원량 (지하 기준, 평균 등급 3.7g/t)

두 자산에서 재개발 준비 및 타당성 조사 진행 중

국제 안전 인증(ISO) 보유, 2023년 사고율 0.86 (LTIFR)

자원 포트폴리오를 본다면..

생산 중 자산 + 고등급 개발 자산 + 녹색광물 잠재력이 결합된 포트폴리오임.

총 자원량: 지하 금 4.1Moz @ 3.70g/t 보유

운영 중 광산: How Mine – 2024년 예상 생산량 33koz

재가동 예정 광산:

Mazowe Mine – 1.21Moz @ 8.42g/t

Redwing Mine – 2.52Moz @ 3.07g/t

DRC 탐사 기회: 구리·코발트 탐사권 13개 보유, Kamoa-Kakula 근처 위치

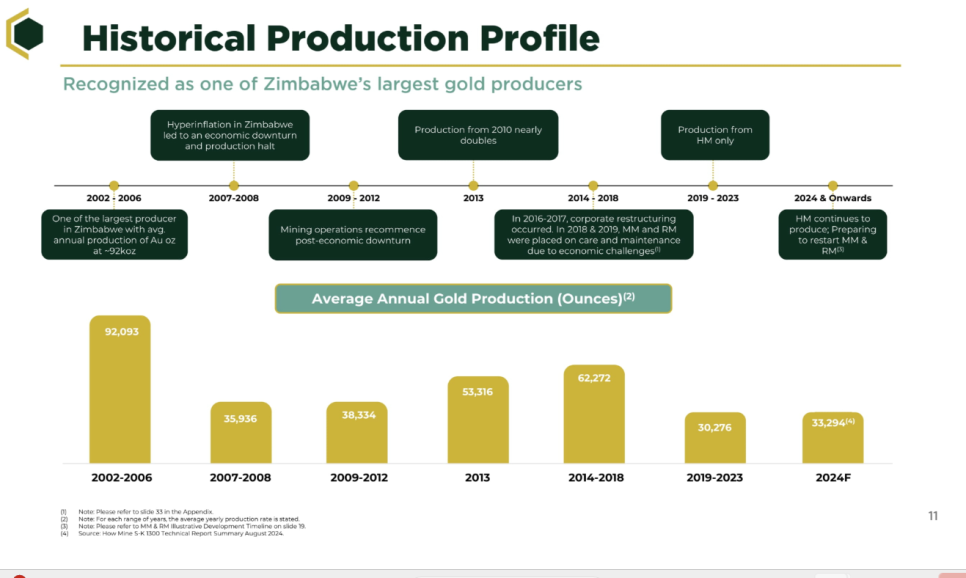

과거에도 금 생산량을 본다면..

위와 같다.

강한 생산력 기반 보유, 현재 재가동 통해 생산량 회복 기대하고 있다.

2002~2006: 연평균 92koz 생산, 짐바브웨 최대 금 생산자 중 하나

2007~2008: 초인플레이션으로 생산 중단

2009~2013: 생산 재개, 2013년 생산량 2배 증가

2014~2018: 구조조정 후 Mazowe/Redwing 중단, HM만 생산

2019~2023: HM 단독 생산, 연평균 30koz

2024F: HM에서 33koz 예상, MM과 RM 재가동 준비 중

짐바브웨는 왜?

굳이 왜 아프리카 기반 광산회사에 투자해야 하나라는

물음에 대해서 회사의 IR자료가 답을 하고 있다.

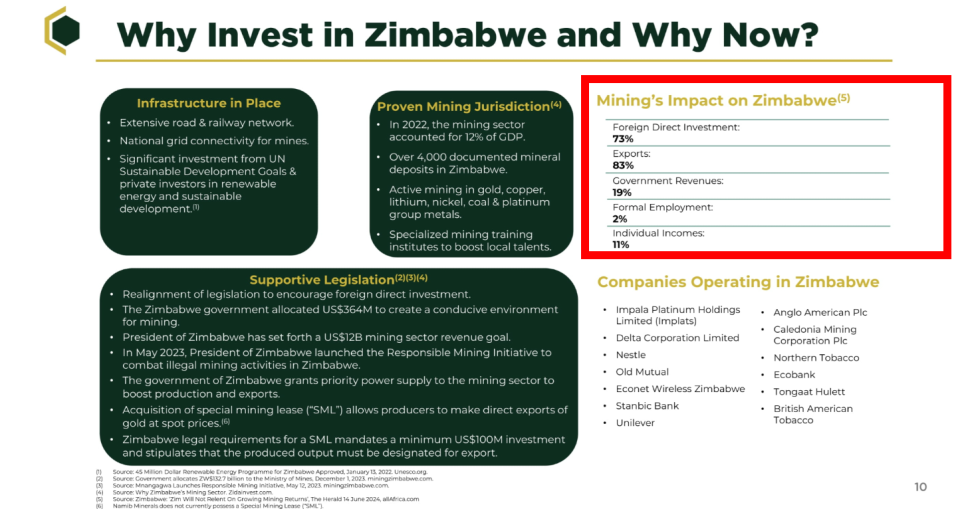

인프라: 도로, 철도, 전력망 잘 갖춰짐.

자원: 금·구리·리튬 등 다양, 4,000개 이상 매장지.

제도: 외국인 투자 유도, 불법채굴 단속, 수출 허용.

경제 기여도: FDI 73%, 수출 83%, 정부 수입 19% 차지.

글로벌 기업 활동: Anglo American, Nestle 등 다수 진출.

즉 인프라, 제도, 자원, 정책이 모두 뒷받침되어 있어 광산 투자에 유리한 환경임.

상장은 어떻게?

SPAC 합병 방식임.

SPAC 합병은 껍데기 회사(SPAC)가 먼저 상장한 뒤,

비상장 회사를 인수하면서 대신 상장시켜주는 방식임.

Namib은 이 방법으로 우회 상장한 것임.

방식: SPAC(기업인수목적회사) 합병

SPAC 이름: Hennessy Capital Investment Corp. VI (HCVI)

합병 승인: 2025년 5월 6일

상장일: 2025년 6월 6일 (나스닥)

티커 심볼: NAMM (주식), NAMMW (워런트)

합병 전 기업가치: 5억 달러

합병 후 예상 가치: 약 6.09억 달러

회사에 대해 좀 더 자세히 알아보면

회사만의 경쟁력은

Namib은 이미 수익을 내는 광산과 검증된 재가동 자산을 보유해

리스크 대비 성장 잠재력이 큼. 또한 낮은 비용 구조와

글로벌 자본 접근성 덕분에 시장 변동에도 안정적인 투자 기회를 제공함.

운영 자산의 안정성

How Mine은 80년 이상 운영된 고등급 금광으로, 낮은 생산비용과 일관된 생산력을 갖춘 현금창출 중심 자산임.

지역 전문성

짐바브웨에서 20년 이상 광산 운영 경험이 있고, 현지 규제 및 인력 관리에 강점을 보임.

검증된 재가동 자산 보유

Mazowe와 Redwing은 이미 과거 상업적 생산 경험이 있는 자산으로, 탐사·광물 매장량 입증 완료된 상태. 리스크 낮고 회복 속도 빠름.

녹색 광물 진출 기반 확보

DRC에서 구리·코발트 탐사 진행 중. 이는 전기차, 재생에너지 산업 성장과 맞물려 장기적으로 중요한 자산이 될 수 있음

.

낮은 비용 구조

How Mine의 운영비(AISC)가 업계 평균보다 낮아, 금 가격 하락기에도 수익성을 방어할 수 있는 구조임.

자본 접근성 확보

SPAC 합병을 통한 나스닥 상장으로, 글로벌 자본 시장 접근 가능. 향후 프로젝트 확대 및 M&A에 유리한 구조임.

회사의 단기 성장 전략은 위와 같음.

다자산·다국가 광산 포트폴리오 구축 목표하고 있음.

현재: How Mine에서 연 33,714oz 생산, 안정적 현금흐름 확보 중

2024 목표: 33koz 생산, AISC $1,484/oz, 금 등급 2.42g/t

MM & RM(재가동): 타당성 조사 및 인프라 작업 진행 중, 자금 조달 성공 시 본격 재가동

DRC 확장: 짐바브웨 현금으로 DRC 자산 탐사 및 배터리금속(구리·코발트) 개발 추진

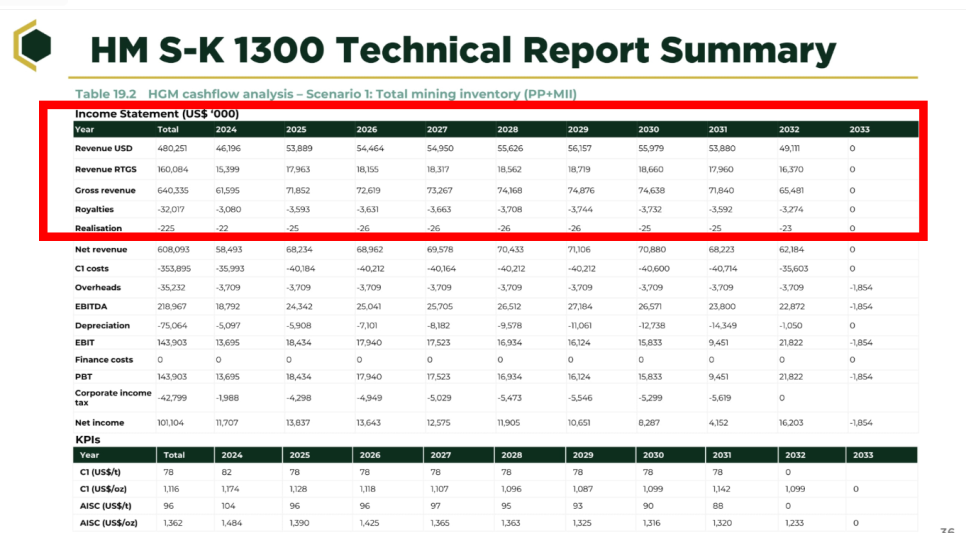

예상 실적은

Namib은 2024~2032년 동안 안정적 매출과 수익을 기록할 구조이며,

낮은 생산비용으로 수익성이 견고함

. 다만 2033년 이후 자원 고갈이 예상돼, 향후 자산 확장이나 재가동이 성패를 좌우할 핵심 포인트임.

누적 총 매출 (USD 기준): 약 6.4억 달러

누적 순이익: 약 1억 100만 달러

최고 연간 순이익: 2025년 13.8M → 2032년 16.2M (2024~2032년 꾸준한 흑자)

EBITDA: 총 2.19억 달러 수준, 매년 안정적 창출

C1 비용/온스: $1,116~$1,174 사이 → 경쟁력 보유

AISC(총생산비): 연평균 $1,362 → 글로벌 평균 대비 낮은 편

*특히 2033년부터 수익 종료 예상

2033년 매출, 생산, 이익 모두 ‘0’ 또는 적자 → 현재 자원 기반으로는 2032년까지가 생산 가능 기간

현금흐름 및 이익이 안정적으로 9년간 지속됨

운영비용 낮고 수익성 확보된 구조

2033년 이후 연장/탐사 자산 개발 없으면 수익 종료 가능성 있음 → Mazowe, Redwing, DRC 탐사가 중요

여러가지를 읽어보더라도 확 와닿진 않는 회사다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.