오늘은 티커 SEZL에 대해서 알아보겠다.

이 기업은 BNPL을 전면으로 내세우고 있는 기업이다.

BNPL =

Buy Now Pay Later

지금 사고 나중에 내라

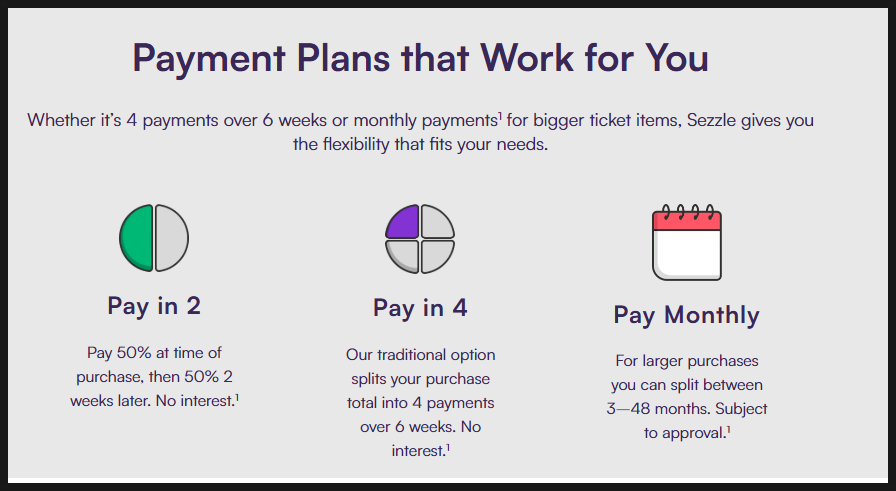

6주 동안 4회에 걸쳐서 내면 된다.

저는 매월 커피 한 잔의 가격으로 투자에 대한

생각을 매주 정리하여 남겨보고 있습니다.

위 링크도 구독해주신다면 정말 감사합니다.

SEZZLE은?

회사는 2016년 미국 미네소타주

미니애폴리스에서 찰리 유아킴(Charlie Youakim), 폴 파라디스(Paul Paradis),

킬리언 브래키(Killian Brackey)에 의해 설립된 금융 기술 회사입니다.

현재 사용자수는 약 1,000만명 이상이고

가맹점수는 48,000개임.

주요 서비스는 아래와 같음.

***BNPL(후불 결제): 6주 동안 4회에 걸쳐 무이자 할부 결제 제공**

Sezzle Up: 신용 점수 개선 지원 프로그램

Sezzle Premium: 프리미엄 멤버십 서비스

Sezzle 가상 카드: 온라인 및 오프라인 결제 가능

**특히 이 중에서 핵심 서비스는

소비자들이 구매 금액을 4회에 걸쳐 6주 동안

무이자 할부로 나눠 결제할 수 있도록 합니다.

첫 번째 할부금은 구매 시점에 지불되며,

이후 2주 간격으로 나머지 금액을 납부합니다.

참고로 결제 옵션에 대해서 자세히 설명하자면..

- Pay in 4: 6주 동안 4번의 무이자 할부로 결제.

- Installment Loans: 고액 주문을 위한 장기 할부 옵션 제공.

- Pay in 2: 월 구독형 서비스 같은 경우, 2회 분할 결제 가능.

또한 미국의 어펌홀딩스가 비슷한 사업을 하는데

미국 내 BNPL선두주자이다.

(지금 결제하고 나중에 내라).

참고로 어펌홀딩스가 SEZL보다는 빨리 2012년에 세워졌다.

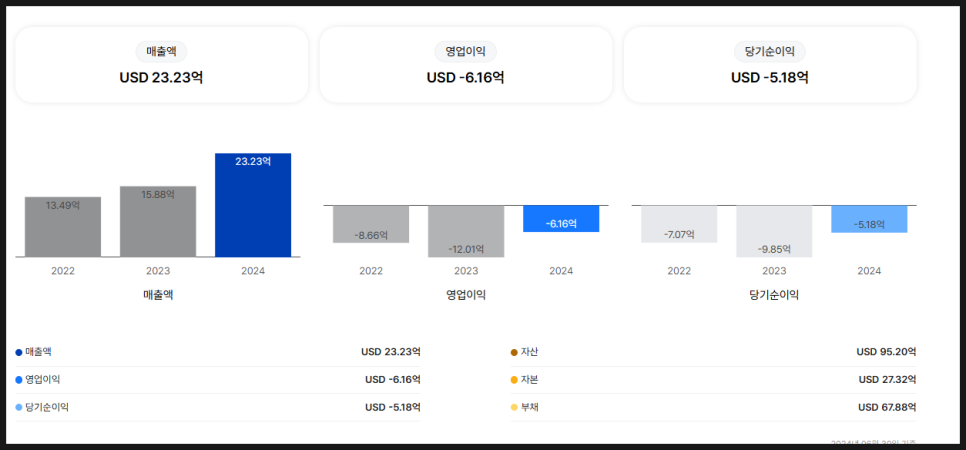

위 사진은 어펌홀딩스의 실적 상태이다.

매출은 계속 올라가는 구조이고 영업이익은 아직 적자.

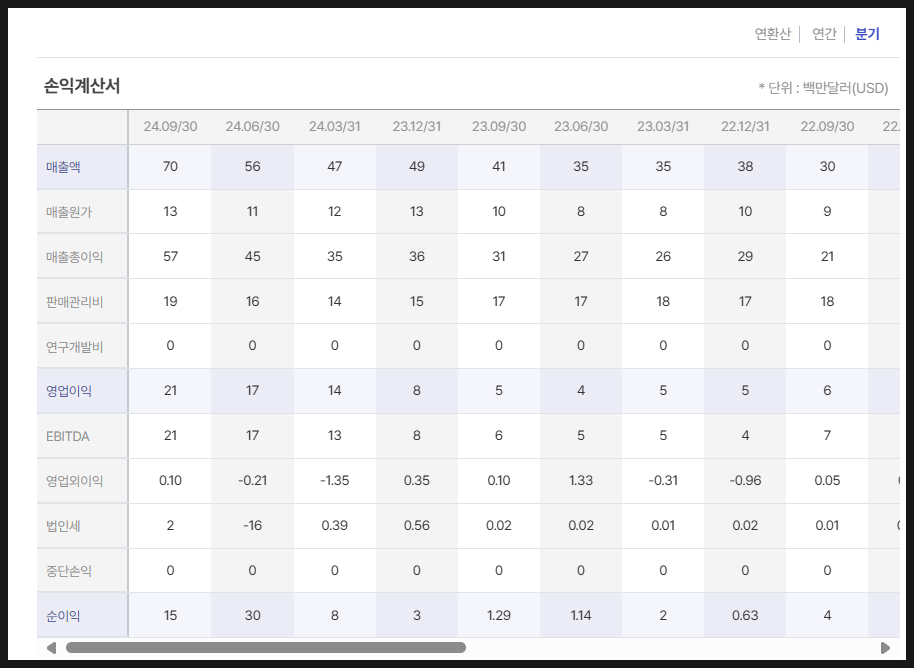

반대로 SEZZLE의 경우에도 매출액이

계속해서 좋아지고 있는 상황이고

영업이익도 흑자를 기록하고 있다.

그렇지만 Sezzle이 Affirm과 비슷한 점

✅ BNPL(Buy Now, Pay Later) 기반 핀테크 기업

✅ 미국 중심의 사업 운영

✅ 소비자 신용 리스크를 자체적으로 부담하는 구조

✅ 가맹점 수수료 중심의 수익 모델

반대로 다른 점은?

❌ Affirm은 대형 파트너(아마존, 월마트) 확보, Sezzle은 중소형 가맹점 중심

❌ Affirm은 장기 BNPL(12개월 이상) 제공, Sezzle은 단기 BNPL(6주 기준)

❌ Affirm은 신용카드 경쟁 모델로 성장, Sezzle은 신용 부족 계층을 주요 고객으로 삼음

❌ Affirm은 대출 기반 이자 수익도 창출, Sezzle은 가맹점 수수료와 연체 수수료 중심

수익 모델은?

크게 3가지로 정리가 된다.

1) 가맹점 수수료: 판매 증대 효과를 얻는 가맹점에서 수수료 수익

=> SEZZLE을 이용하게 되는 고객으로 얻는 수익.

현재 SEZLLE을 도입한 유명 브랜드로는

Target, Airbnb, Nike, DoorDash, Bath & Body Works, Chewy, Lowe’s 등이 있음.

2) 연체 수수료: 기한 내 결제하지 못한 소비자에게 부과

**하지만 이 연체수수료 부분이 늘 문제임.

전통적인 금융 옵션에 비해서도 높은 연체율이 있을 수 있음.

이는 기업의 리스크이기도 함.

3) 프리미엄 서비스 수익: Sezzle Premium 등 유료 멤버십

기업의 리스크는?

아무래도 많은 이용자를 거느리려고 하다 보니까

당연히 신용 조회는 최소화할 것임.

이에 따라 연체율이 높을 것임.

*2025년 예상 손실률(GMV 대비) 2.5~3% 예상

또한 경기 불확실성이 커질수록

상환능력도 감소할 가능성이 크다.

(= 소비자 경기 침체 시 부실 대출 위험 증가 가능)

이에 따라 규제 강화와 기업들의 신용 평가 방식 개선이 예상됨.

또한 투자자들이 궁금할만한 내용은 아래와 같을 것이다.

✔ 혁신적인 사업인가? → 부분적으로 그렇다.

✔ 독보적인 기업인가? → 아니다. 강력한 경쟁자들이 많다.

혁신적인 회사인가?

Sezzle의 BNPL(Buy Now, Pay Later) 모델은

완전히 새로운 개념은 아니지만,

기존의 신용카드 할부 서비스와 비교하면

소비자 친화적인 혁신으로 평가될 수 있음.

✅ 혁신적인 요소

1) 신용카드 없이 무이자 할부 가능 → 신용 부족 계층(Underbanked consumers)도 쉽게 이용 가능

2) 판매자 리스크 부담 최소화 → 판매자는 대금 전액을 즉시 받고, 연체 리스크는 Sezzle이 감당

3) 빠른 결제 통합 → Shopify, WooCommerce, Magento 등 주요 이커머스 플랫폼과 쉽게 연동 가능

반대로 혁신적이지 않은 부분이라고 한다면

BNPL개념의 경우에는 이미 어펌홀딩스나

Afterpay, Klarna 등 여러 기업이 있음.

이 뿐만 아니라 신용카드사의 기존 할부 서비스와 근본적으로 비슷한 구조

독보적인 기업인가?

그렇진 않다.

Sezzle은 신용이 낮은 소비자를 집중 공략하는 차별화 전략을 사용하지만,

아직 점유율이나 기술력에서 독보적이지는 않음.

|

기업명 |

주요 시장 |

특징 |

강점 |

|

Klarna |

글로벌(유럽 중심) |

BNPL + 종합 금융 서비스 제공 |

유럽 시장 점유율 1위 |

|

Afterpay |

미국, 호주 |

BNPL의 개척자 중 하나 |

Square(블록) 인수 후 확장 |

|

Affirm |

미국 |

장기 BNPL 및 가상 신용카드 |

아마존, 월마트 등과 파트너십 |

|

Sezzle |

미국, 캐나다 |

신용 부족 계층 타겟 |

저신용자 공략, 공익기업(PBC) |

즉 경쟁자가 많다는 것이다.

기존 신용카드사들마저도 BNPL시장에 진입하면? 이는 위험하다.

그래도 좋은 상황은

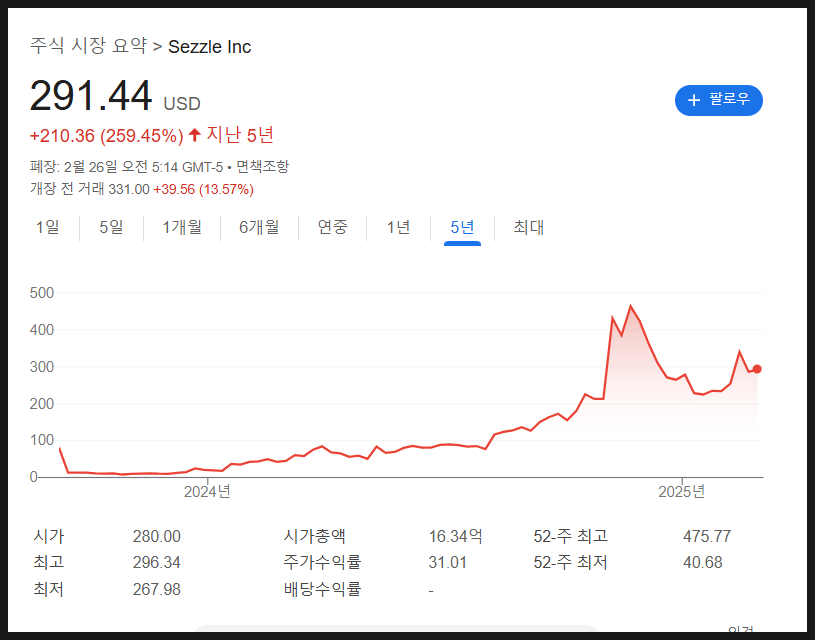

24년 4분기 실적을 발표했는데 대단하다.

✔ 매출: $98.2M (전년 동기 대비 100% 성장)

✔ EPS: $4.39 (시장 기대치 상회)

✔ 조정 순이익: $26.5M (연간 $66.2M)

✔ 수익 마진: 11.5%

✔ 주가 반응: 실적 발표 후 19.24% 급등, $347.51 마감

그래서 주가에서도 긍정적인 영향이..!

프리장에서 13% 상승

투자 포인트

(Bull Case - 긍정적 요소)

📌 1) 실적 폭발적 성장

전년 대비 매출 100% 증가,

EPS 4.39달러로 예상을 뛰어넘음

2025년 EPS 가이던스를 $13.25로 상향 조정,

지속적 성장 예상

📌 2) WebBank 파트너십 & On Demand 상품 출시

WebBank와의 협업을 통해 수수료 구조를 최적화 → 수익성 개선

On Demand(Visa 사용 가능 BNPL) 출시 → 신규 고객 유입 증가

Enterprise-level 가맹점 3곳 추가 계약 (GMV $700M~$1.5B 수준)

📌 3) 시장 점유율 확대

CEO 발언: “Oakland A’s of BNPL” (적은 자본으로도 성장)

*야구팀인 오클랜드 애슬레틱스를 예시로 든 것이 웃겼다.

경쟁사 대비 자금 조달이 적었음에도 빠르게 성장 중

BNPL 시장이 연평균 두 자릿수 성장률 유지 예상

***특히 이 부분이 매력적인 부분이지 않았나 싶었음.

📌 4) 강력한 재무 개선

2024년 순이익 10배 증가 (전년 대비)

현금 보유 $98.3M, 대출 필요성 감소 → 배당·자사주 매입 가능성

그렇지만....

최근 1년간 582.85% 상승 → 단기 차익실현 매물 출회 가능

시장 변동성 확대 시 조정 가능성 존재한다.

만약 중기: On Demand 서비스 확장 및 신규 가맹점 확보 → 지속적 성장 가능하고

실질적으로 '실적'도 인정 받는다면

앞으로도 고성장할 수 있다.

하지만 장기적으로 경쟁 심화 규제 리스크도

고려해야할 부분이다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.