OCI홀딩스 주가 전망을 해보겠습니다.

먼저 OCI는 작년에 인적분할을 하며

화학회사인 OCI와

자회사 관리 및 신규사업 투자를 전담하는

OCI홀딩스로 나눠졌습니다.

분할 이후에 주가 등락은 왔다 갔다 심하고

사실 아쉬움이 가득합니다.

한미사이언스 지분 취득을 발표 후

23년 1월 15일 주가는 오히려 떨어졌습니다.

참고로 현재 시총은 2조 700억에

PER은 2배입니다.

저는 매월 커피 1잔의 가격으로 프리미엄 인사이트도

매주 전달하고 있습니다.

위 링크 참고해서 구독해주시면 감사합니다 :)

요약

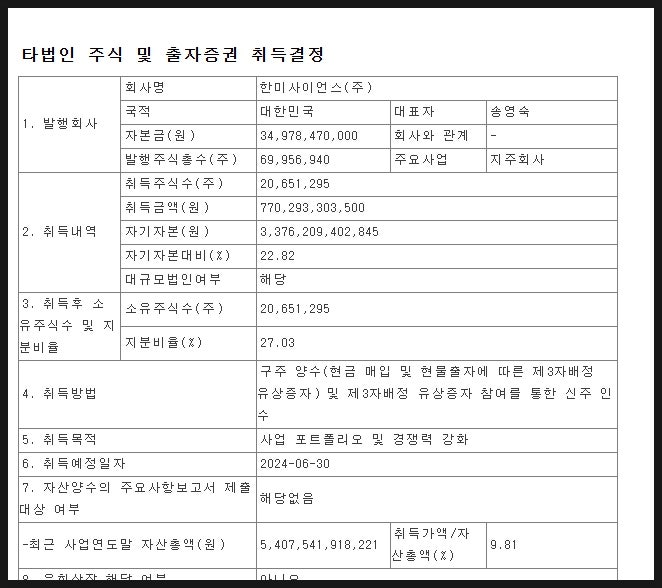

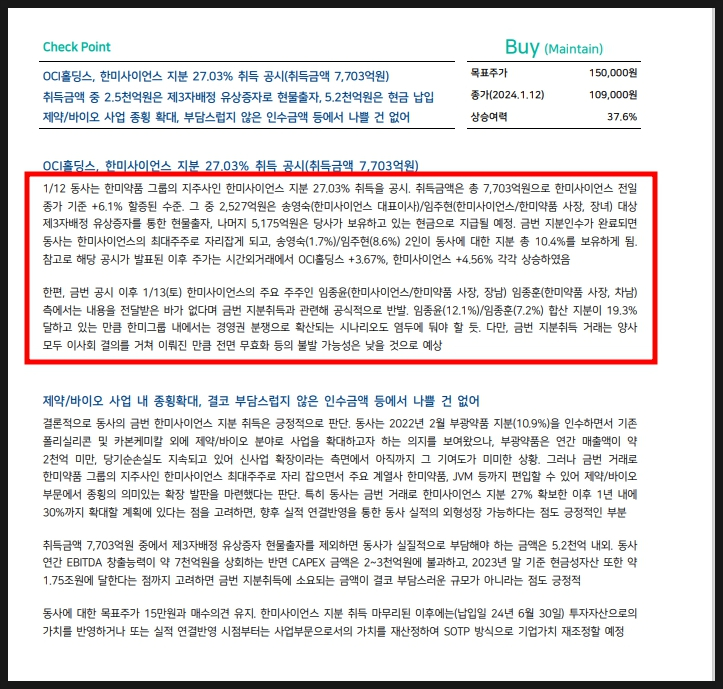

1. OCI홀딩스는 한미사이언스의 지분을 27% 취득

- 이로 인해 유증 10% 공시를 함.

- 취득 예정 일자는 24년 6월 30일이라고 한다.

- 취득 금액은 단 7,700억이며

(회사 현금 5,300억에 유증 10%)

- 사실상 저가 매입이라고 할 수 있음

- 참고로 한미사이언스는 한미약품의 지분을

약 41% 보유하고 있음.

2. 참고로 OCI그룹의 주력 사업은

반도체와 2차전지 소재 사업과

태양광, 열병합 발전 등을 한다.

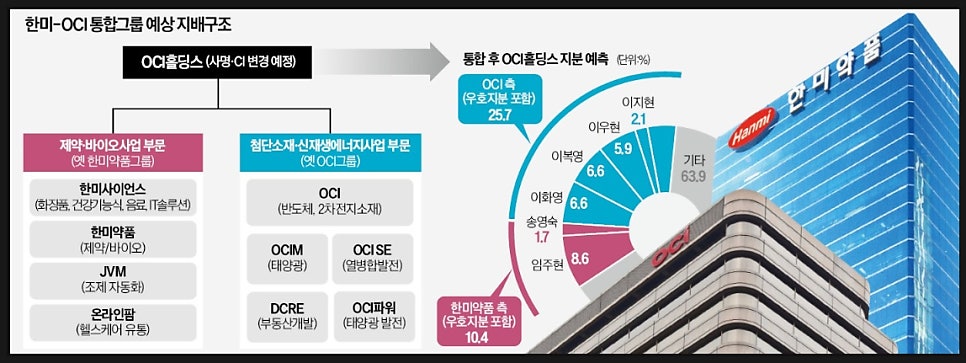

3. 통합 후 OCI홀딩스 지분 예측은

OCI측은 우호지분 포함 25.7%

한미약품 측은 10.4%라고 한다.

-이로 인해서 한미약품에서 대규모로

지분 매입을 하는 것이 아니냐는

말이 나오고 있다.

4. 단 인수는 좋지만 사실 기존에 태양광,

2차전지, 반도체 소재 사업을 하던

OCI가 과연 잘할 수 있느냐이다.

- 신재생 에너지 사업을 하던 기업이

갑자기 바이오 사업을?

- 하지만 한미 그룹 자체가 워낙 탄탄하고

공동 경영체제로 간다고 하니까

사실 큰 걱정이 없다.

5. 우선 OCI홀딩스는 유증 10%를 공시하며

단기적으로 주가 하락이 발생.

- 게다가 회사는 폴리실리콘의

타이트한 수급 전망으로 오히려

24년부터 어깨를 필 수 있을 것으로

전망되고 있었지만 오히려 이 때

한미사이언스를 인수하며

또 다른 과제가 추가됐다.

6. 한미사이언스가 이런 결정을 내린 이유엔

사실 상속세 부담을 덜려는 것으로 보임

- 고 임성기 회장 별세 이후에

5,000억이 넘는 상속세 납부 문제를 해결 가능.

7. OCI 홀딩스 최대주주 측 지분 변동이 생겨도

거래 후에는 OCI홀딩스 최대주주 측 지분이

여전히 우위에 있음.

8.. 한미그룹 내에서는 경영권 분쟁으로

확산이 될 수도 있지만,

사실 이번 지분 취득 거래의 경우

양사 모두 이사회 결의를 거쳤다고 함.

- 전면 무효화 등은 없음

- 단기적으로 한미 그룹 내에서

지분 싸움은 생길 수도 있어.

9. 한미사이언스의 장남과 차남은

전달 받은 내용이 없다면서

공식적으로 반발하고 있음

- 장남 임종윤의 지분은 12.1%, 차남 임종훈 지분 7.2%

결론

리포트를 보면 단기적으론 부정적

장기적으론 좋다고 한다.

일단 한미약품을 공부한 입장에서

약 3년 내로 국내에서 비만약이 출시된다는 가정 하에

많은 투자자들의 희망을 품고 있다.

게다가 단기적으로 보더라도

유상증자 10%는 아쉽지만

생각보다 프리미엄 없이 적은 자본으로

한미그룹을 안게 되었다.

OCI의 성장 동력도 좋지만 오히려

한미가 성장성, 전망이 더 좋은 것이 현실이며

OCI홀딩스 입장에선 이득이 아닌가 싶다.

물론 단기적으로 한미사이언스엔 경영권 분쟁 이슈도

생길 수 있다는 것도 참고해야 하며

이로 인해 주가 급등락도 상당할 것으로 보여.

어쩌다가 이렇게 제약, 바이오사업을

인수했는지 모르겠지만

요즘 제약 바이오 쪽으로 여러 딜이

많이 나오고 있어서 정말 신기하다 :)

한미사이언스의 지분을 27% 취득한다고 하며

구주 양수와 함께 제 3자 배정 유증을 통해서

신주 인수를 한다고 합니다.

OCI홀딩스가 목표로 하는 것은 위와 같다고 합니다.

OCI홀딩스는

현재 첨단소재와 신재생 에너지 사업을 주로 하는데

제약 및 바이오 사업을 최적화하려고 합니다.

한미사이언스를 통해 건기식, 화장품, 음료 사업과

한미약품을 통해 제약, 바이오 사업

JVM을 통한 조제, 자동화

온라인팜을 통한 헬스케어 유통 사업도

목표로 하고 있습니다.

향후 통합을 하게 되면 OCI홀딩스 지분 예측으로

OCI측은 약 25.7%에 한미약품은 10.4%가 된다고 한다.

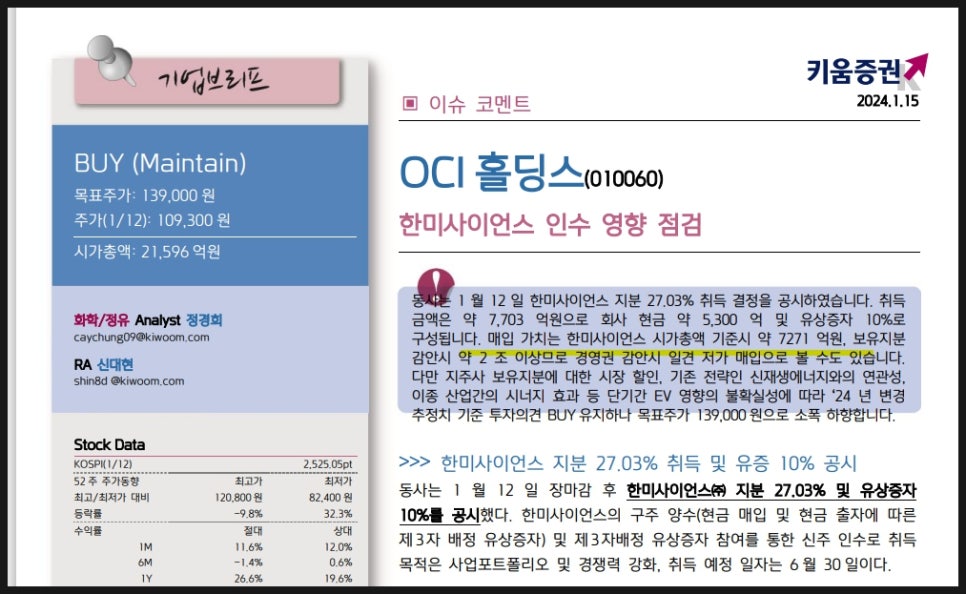

마침 키움증권에서 OCI홀딩스에 대해서

자세하게 분석한 리포트가 있어서

참고해봤습니다.

*해당 리포트를 발간해주신

애널리스트님께 감사합니다.

OCI홀딩스는 한미사이언스를

아주 저렴하게 인수했습니다.

매입 가치는 시가총액 기준으로 7,200억인데

보유 지분 감안하면 약 2조 이상으로

경영권을 감안하면 아주 저렴하게

매입한 것으로 볼 수 있습니다.

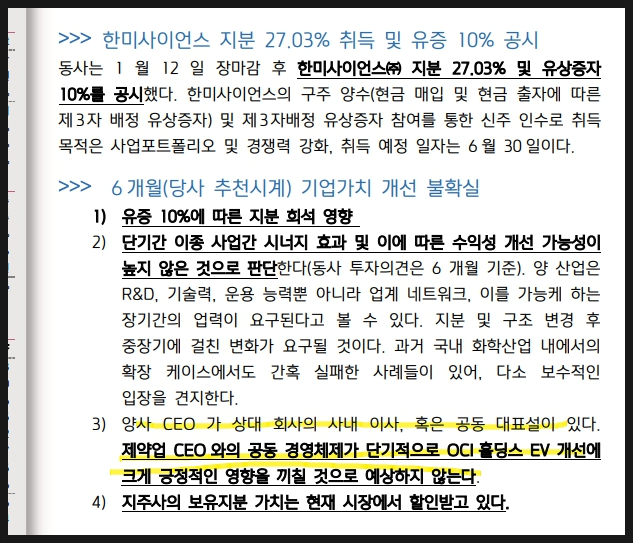

한미사이언스 지분을 27% 매입하며

유증 10% 공시를 했는데

사실 유증 공시로 인해서

OCI홀딩스에선 지분 희석 영향이 발생했습니다.

게다가 다른 사업간 시너지 효과가

날 수 있느냐가 의문이긴 합니다.

물론 오늘 빅딜로 발표된 오리온의

레고켐바이오 인수도 사실 의아할 수 있으나

오리온은 이미 과거부터 진단키트와 백신

치주질환 치료제와 함께

SC사업까지도 엿보던 회사입니다.

하지만 OCI홀딩스는 정말 뜬금 없습니다.

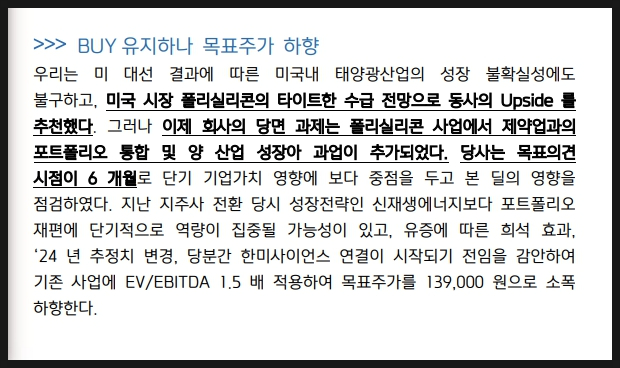

리포트에선 현재 미국 시장 폴리실리콘의

타이트한 수급 전망으로 좋게 보지만

하지만 제약업과의 포트폴리오 통합 및

양 산업 성장의 과업이 추가되면서

더욱 복잡하게 됐다고 합니다.

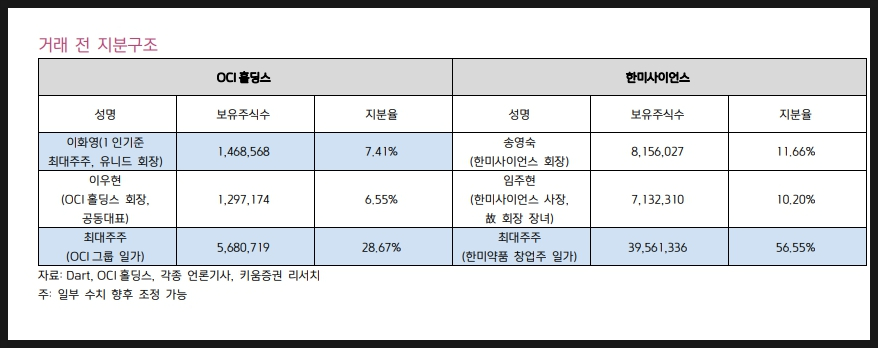

거래 전 지분 구조를 보면 위와 같다고 함.

한미사이언스의 최대주주 창업주 일가가

약 56%의 지분을 보유하고 있었음.

한미사이언스 회장은 11.66%,

한미사이언스 장녀이자 사장인 임주현은 10.20% 보유.

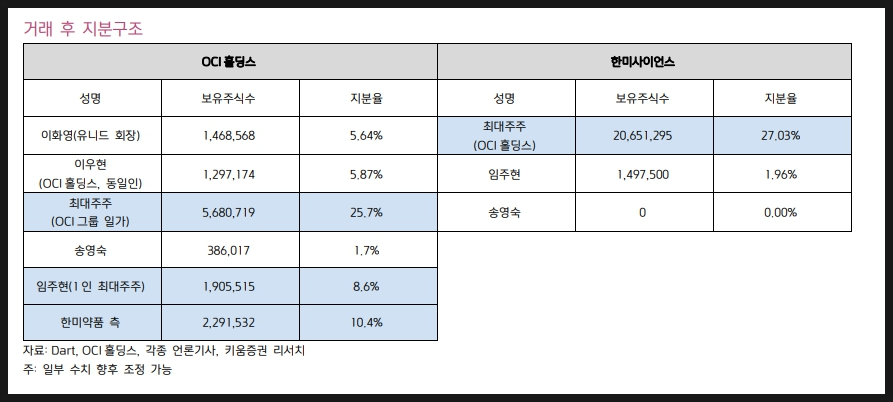

거래 후 지분 구조를 보면 위와 같음.

한미사이언스의 최대주주엔 OCI홀딩스가.

그리고 OCI홀딩스 지분 구조엔

OCI그룹 일가가 25.7% 보유.

한미약품측과 임주현(한미사이언스 장녀)가

8.6% 지분을 보유

변동이 되더라도 OCI측에는 타격이 없음.

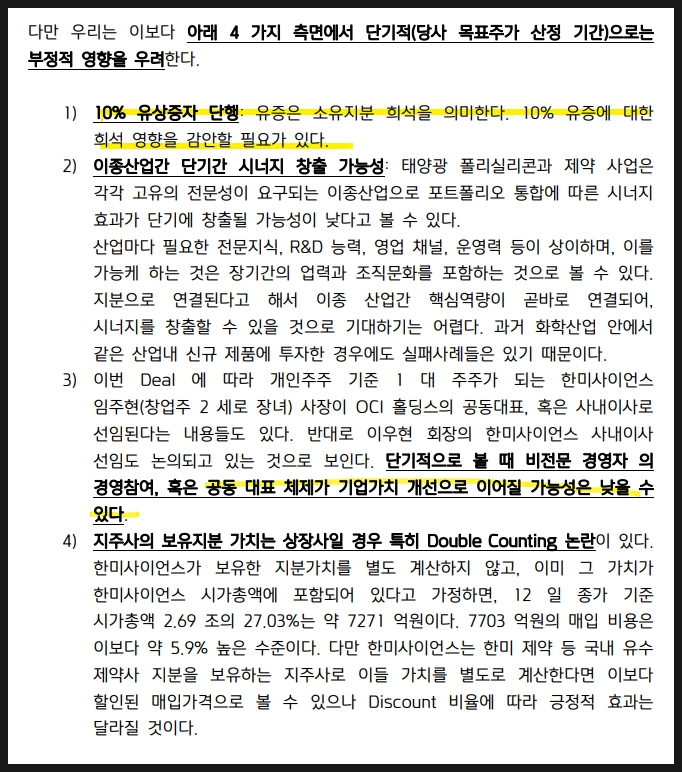

단기적으로는 부정적이라고 한다.

기본적으로 10% 유상증자 단행과 함께

이종산업간 단기간 시너지도 창출 가능성에 대한

의문이 있음.

태양광 산업을 주로 하던 기업이

제약 산업을 인수해서 폭발적으로

치고 나갈 수 있을까에 대한 의문.

단 한미약품 자체가 워낙 탄탄한 회사이기에

잘해내리라 믿는다.

1월 15일 미래에셋증권에서 나온 리포트도 있습니다.

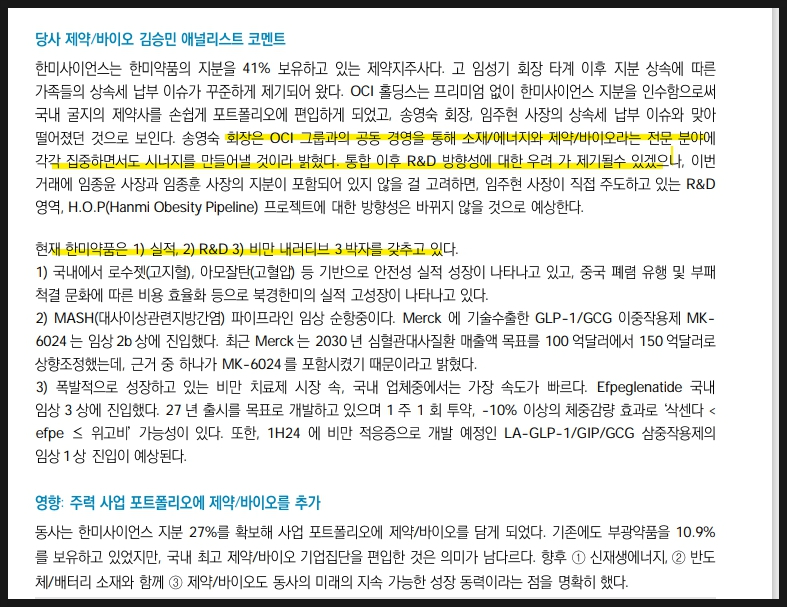

한미약품은 실적과 R&D, 비만내러티브 모두

탄탄한 회사입니다.

특히 이 중에서도 폭발적으로 성장하고 있는

비만 치료제 개발 속에서도

국내 업체중에서도 속도가

제일 빠른 상황임.

3년 내로 나올 수 있음.

OCI 홀딩스는 이런 상황에서

정말 저렴하게 한미 그룹을 인수하며

제약, 바이오를 포트폴리오에 추가하게 됐다.

하이투자증권에서 나온 리포트도 있습니다.

부담스럽지 않은 인수금액으로 오히려

나쁠 건 없다는 말을 하고 있습니다.

단 이번 공시 이후에 한미 장남인 임종윤과

차남인 임종훈은 전달 받은 내용이 없다고 함.

둘의 합산 지분이 19.3%이라서

경영권 분쟁으로도 나설 수 있다고 합니다.

당장 한미사이언스 주가에 있어서는

경영권 분쟁 기대감으로 급등했으나

사실 중장기적으로 보더라도

OCI홀딩스가 이득이 아닐까 싶다.

한미약품 자체가 워낙 탄탄한 회사라서

단기적으론 한미사이언스에 관심(경영권 분쟁 터지나?)

장기적으로 oci 홀딩스가 저렴하게

한미 그룹을 얻어가며 탄력을 받을 것으로 보여.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.