HD한국조선해양 주가 및 실적 요약에 대해서

진행해보겠습니다.

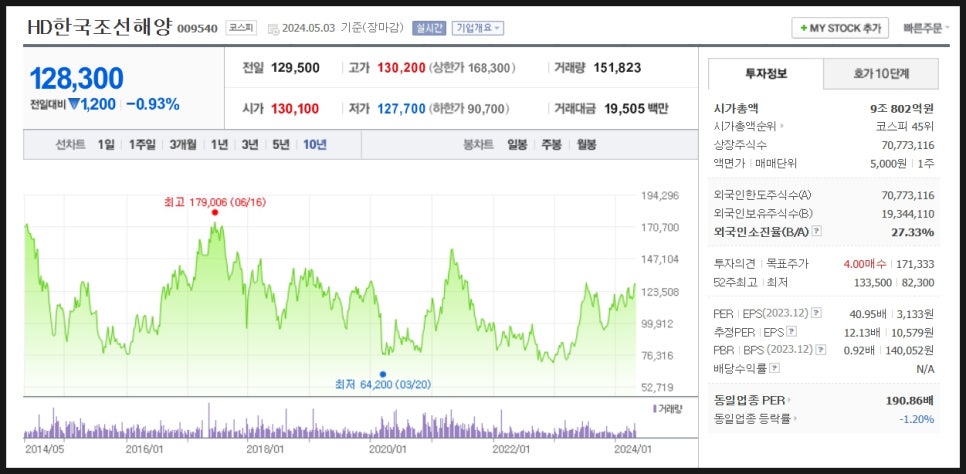

한국조선해양은 24년 5월 3일 장마감 기준

시총은 9조 800억대이며

PER은 40대입니다.

저는 매월 커피 한 잔의 가격으로

매주 프리미엄 인사이트도 제공하고 있으며

주 5일 뉴스레터도 제공하고 있습니다.

위 링크 구독해주시면 감사합니다.

요약

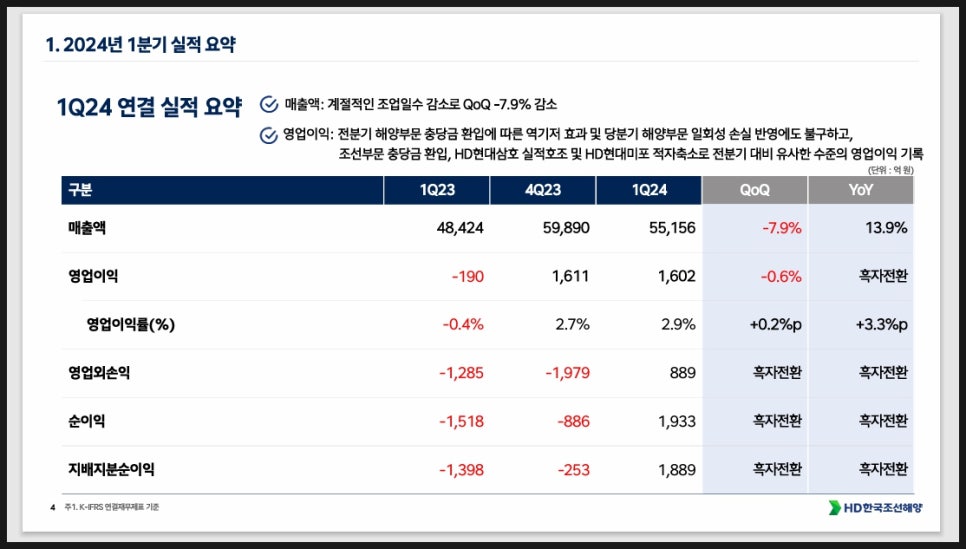

1. 한국조선해양은 전년 동기 대비해서

24년 1분기 실적은 흑자 전환을 이룸

- 물론 매출액은 23년 4분기 대비해서

7.9%나 줄었음

(계절적 이유로 조업일수 감소)

- 영업이익은 전 분기 해양부문 충담금 환입에 따라

역기저 효과와 당 분기 해양부문 일회성 손실 반영에도 불구

조선 부문 충당금 환입과 HD현대삼호

실적 호조 및 HD현대미포 적자축소로 전분기 대비

유사한 수준의 영업이익 기록함.

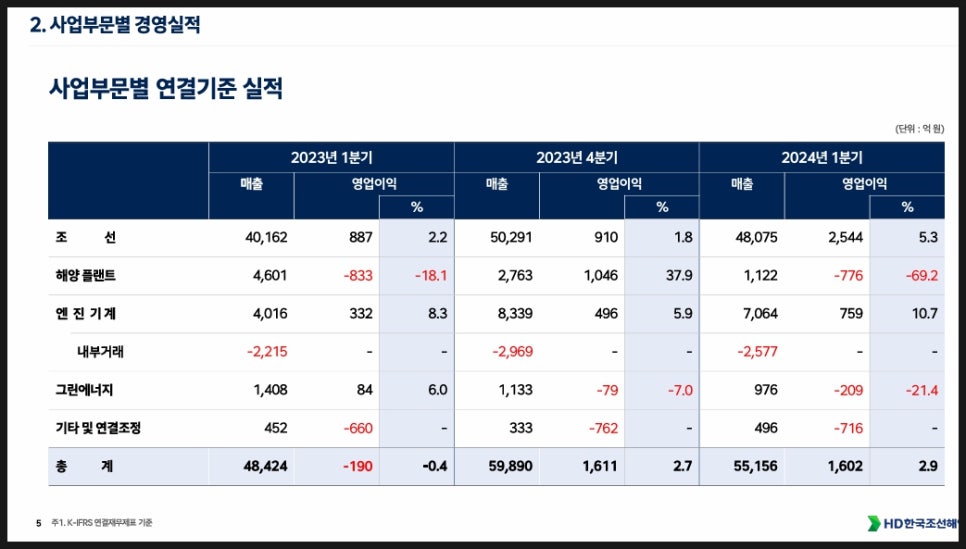

2. 사업부문별 실적을 보면

조선 부문에서 매출액이 탄탄해짐

- 엔진 기계 쪽으로도 매출액이 탄탄

- 조선 쪽에선 계절적인 요인으로 인해서

전 분기 대비해서 조업일수 감소로 매출액이 줄었음.

- 해양 플랜트는 중대재해 영향으로 조업물량 감소

- 엔진 기계도 계절적 요인으로 조업일수 감소

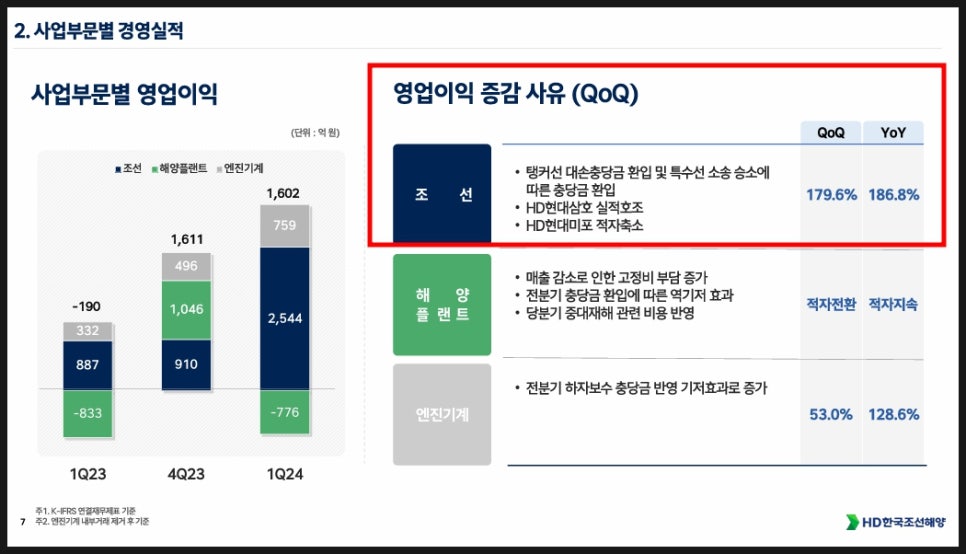

3. 사업부문별 영업이익을 보면

조선 쪽에서 HD현대삼호 실적 호조가 이뤄지고 있고

HD현대미포 적자 축소가 이뤄지고 있음

- 해양 플랜트 부문에서 적자 전환과 적자 지속이

이뤄지고 있다고 함.

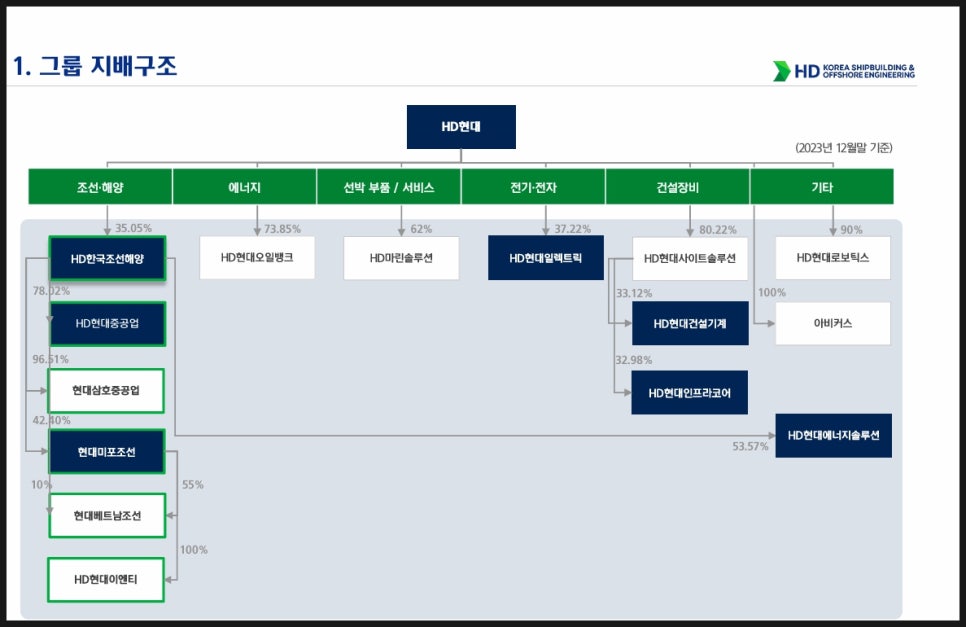

4. HD한국조선해양 밑엔 HD현대중공업과

현대미포조선이 있으며,

그 밑엔 현대삼호중공업과, 현대베트남조선,

HD현대이엔티가 있음.

+ HD현대에너지솔루션 지분도 갖고 있음.

5. 회사의 주요 사업을 보면

조선, 해양플랜트, 엔진기계가 있음.

6. 24년 1분기 실적을 보면

HD현대중공업은 실적 하회,

삼호와 미포는 기대치 상회

7. 상선 실적이 좋아지고 있으며

해외 방산 쪽으로도 실적이 좋아지고 있음.

8. HD현대중공업은 해양 회복이 더디고 있어도

상선 안정화와 방산 모멘텀,

HD현대 미포는 턴어라운드가 생기고 있고

HD한국조선해양은 HD현대삼호를 포함 자회사의

개선세가 이뤄지고 있음.

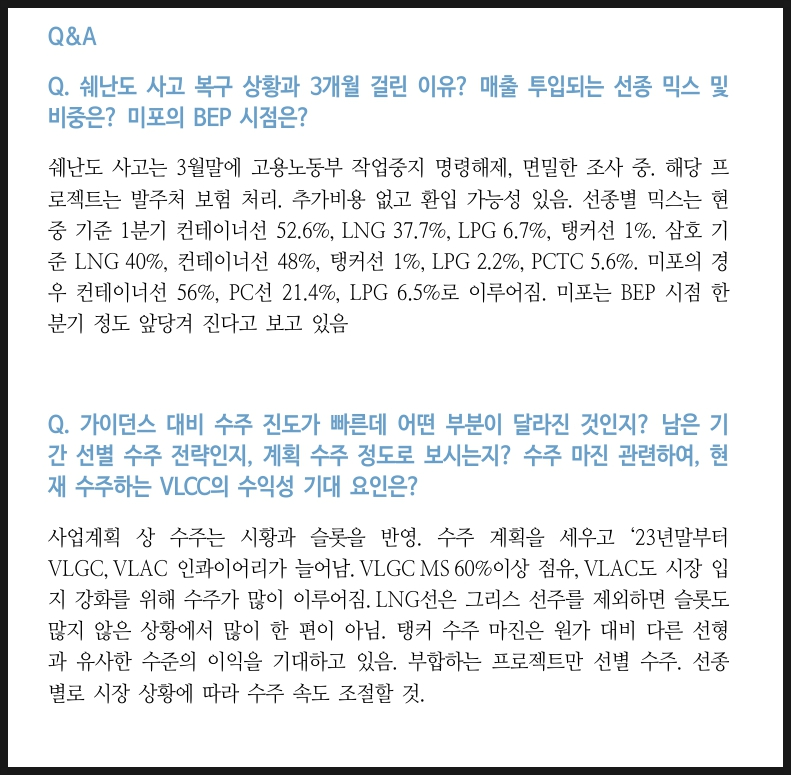

9. VLCC 수익성 기대 요인에 대해 질문했는데

부합하는 프로젝트만 선별 수주가

이뤄질 정도라고 합니다.

결론

조선 사이클은 이미 진행중임.

점점 더 실적이 좋아질 것이다.

빅사이클에 올라타는 조선주들은

당연히 탄력을 받을 것이다.

내용 더 자세히 보자면

HD한국조선해양의 경우 매출액은

전기 대비해서 7.95나 줄었지만

전년 동기 대비해서는 13.95나 늘었습니다.

무엇보다도 전년 동기대비해서

흑자 전환에 이뤘다는 점이 매력적입니다.

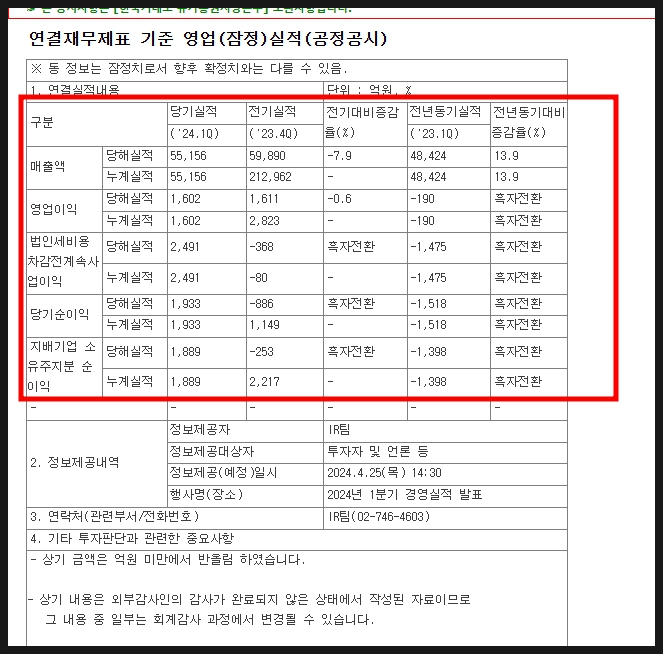

HD한국조선해양은 24년 1분기 연결 실적에서

매출액은 계절적인 조업일수 감소로

전 분기 대비해서 7.9%나 줄었습니다.

단 영업이익에서 보자면

전분기 해양부문 충당금 환입에 따라

역기저 효과와 당분기 해양부문

일회성 손실 방연에도 불구하고

조선부문 충당급 환익과

HD현대삼호 실적 호조와 HD현대미포 적자 축소로

전분기 대비 유사한 수준의 영업이익을

거뒀다고 합니다.

사업부문별 연결 실적을 보면

조선 부문에서 매출액이 대폭 늘었습니다.

영업이익의 경우에도 더욱 좋아지고 있습니다.

물론 해양 플랜트 쪽으로 매출액은 아쉽지만

엔진기계는 그래도 탄탄합니다.

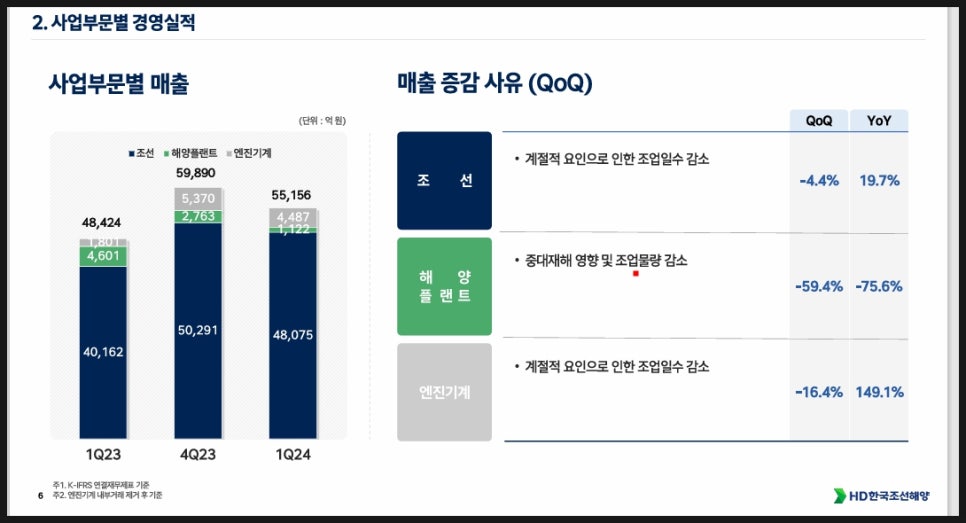

사업부문별 매출을 보면 조선 쪽으론

계절적 요인으로 인한 조업일수 감소

해양플랜트로 중대재해 영향 및 조업물량 감소

엔진기계로는 계절적 요인으로 인한

조업일수 감소함.

사업부문별 영업이익을 보면

조선쪽에서 HD현대삼호 실적 호조가

이어지고 있으며 HD현대 미포 적자축소가

이뤄지고 있다고 합니다.

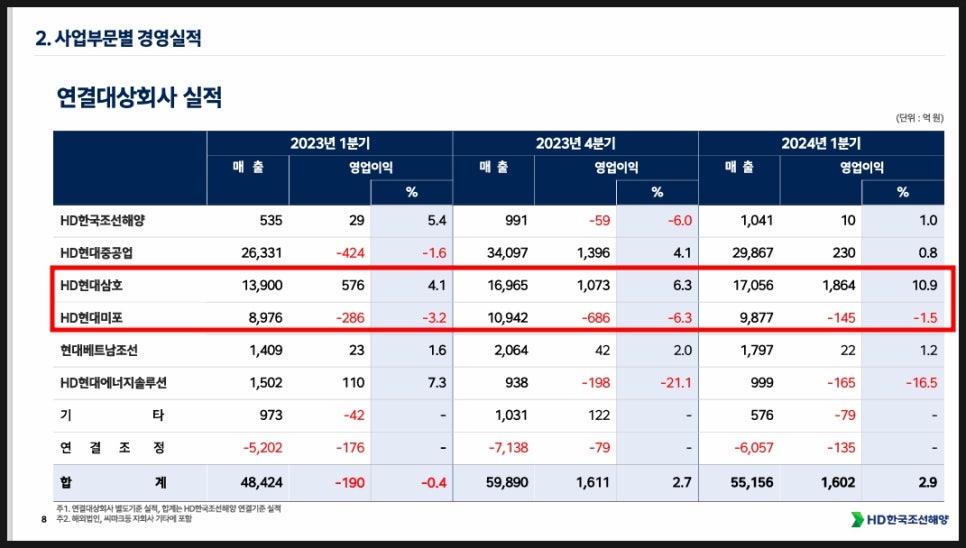

연결대상 회사 실적을 보면

HD현대삼호가 정말 탄탄합니다.

HD현대미포의 경우에도 천천히 살아나고

영업이익 적자 축소가 이뤄지고 있습니다.

HD현대중공업도 탄탄합니다.

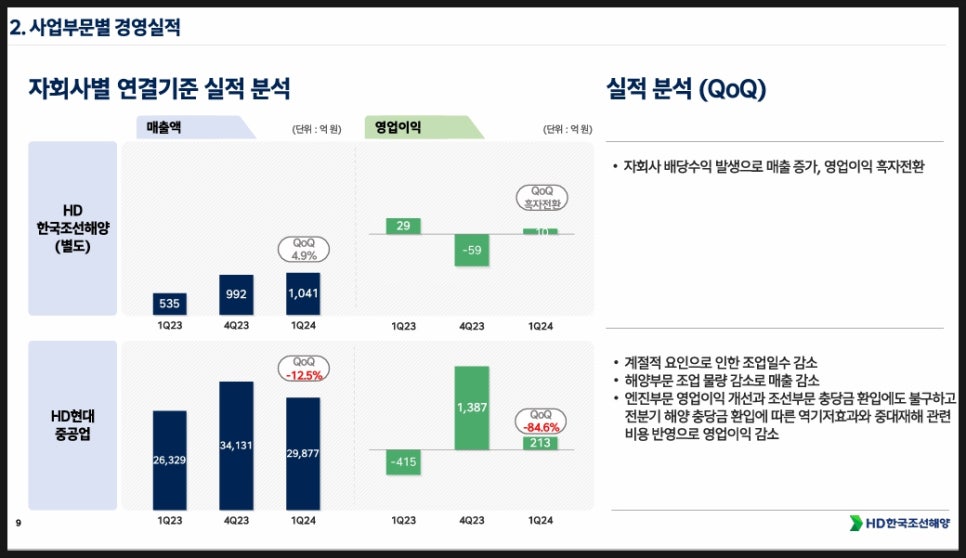

HD한국조선해양의 경우 자회사 배당 수익 발생으로

매출 증가와 영업이익 흑자전환이 이뤄졌다고 합니다.

HD현대중공업은 계절적 요인으로 인해

조업일수 감소가 이뤄졌다고 합니다.

해양부문 조업 물량 감소로 매출 감소가 나왔습니다.

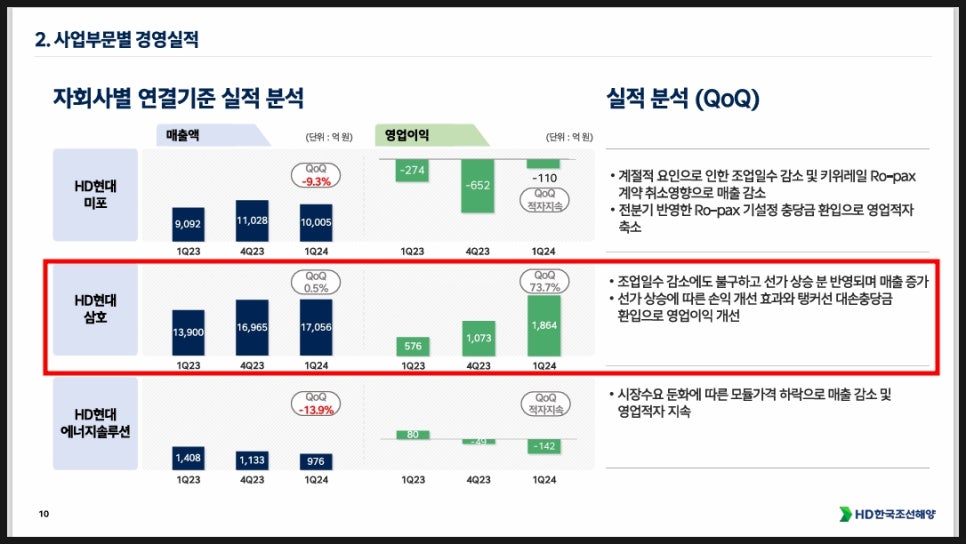

HD현대삼호는 조업일수 감소에도 불구하고

선가 상승 분 반영되며 매출 증가가 이뤄졌습니다.

선가 상승에 따라 손익 개선 효과와

탱커선 대손 충당금 환입으로

영업이익이 개선됐다고 합니다.

대단한 HD현대삼호.

HD한국조선해양의 지배구조를 보면

아래에 HD현대중공업과 현대미포조선이 있고

밑에 연결로 되어 있습니다.

게다가 HD현대에너지솔루션 지분도

보유하고 있습니다.

공부를 더 하고 싶었는데 마침

HD한국조선해양에 대해서

4월 26일 신한투자증권에서 나온 리포트가 나와서

함께 공부해봤습니다.

*해당 리포트를 발간해주신 애널리스트님께

다시 한 번 감사합니다.

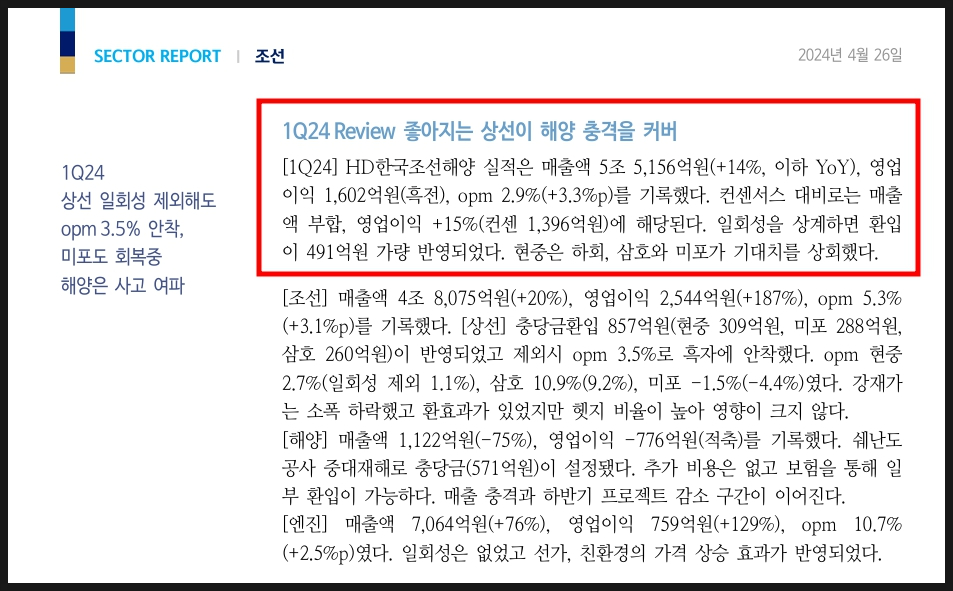

HD한국조선해양 실적을 보면 좋아지는 상선이

해양 충격을 커버하고 있다고 합니다.

HD현대중공업 실적은 하회했지만

삼호와 미포는 기대치를 상회했다고 합니다.

엔진 쪽에서 친환경의 가격 상승 효과가

반영되고 있다고 합니다.

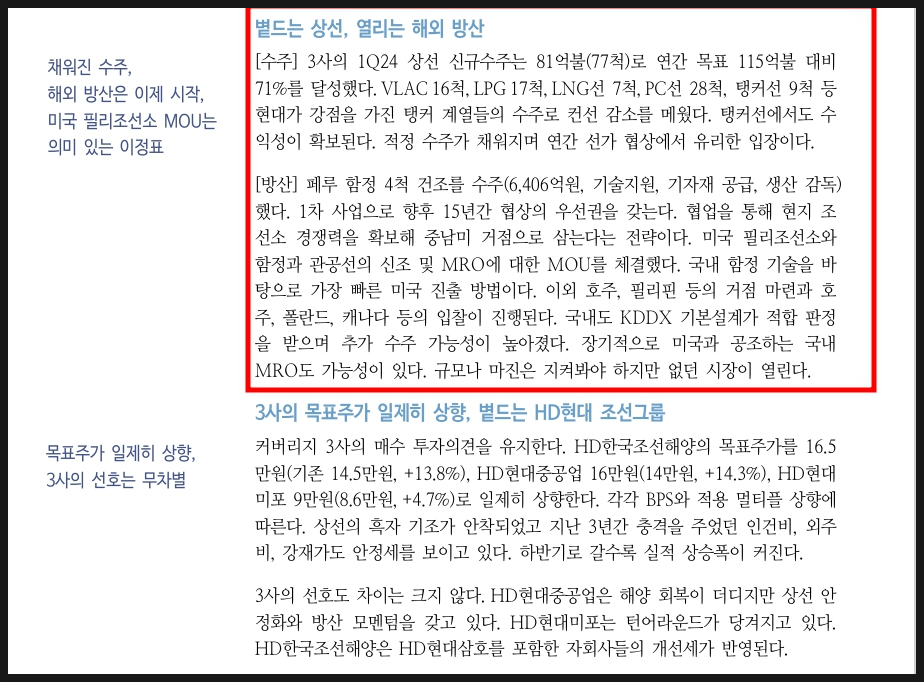

수주를 보면 3사의 24년 1분기 신규 수주는

연간 목표 대비해서 무려 71%나 달성했다고 합니다.

HD현대가 강점을 가진 탱커 계열들의 수주로

컨선 감소를 메웠다고 합니다.

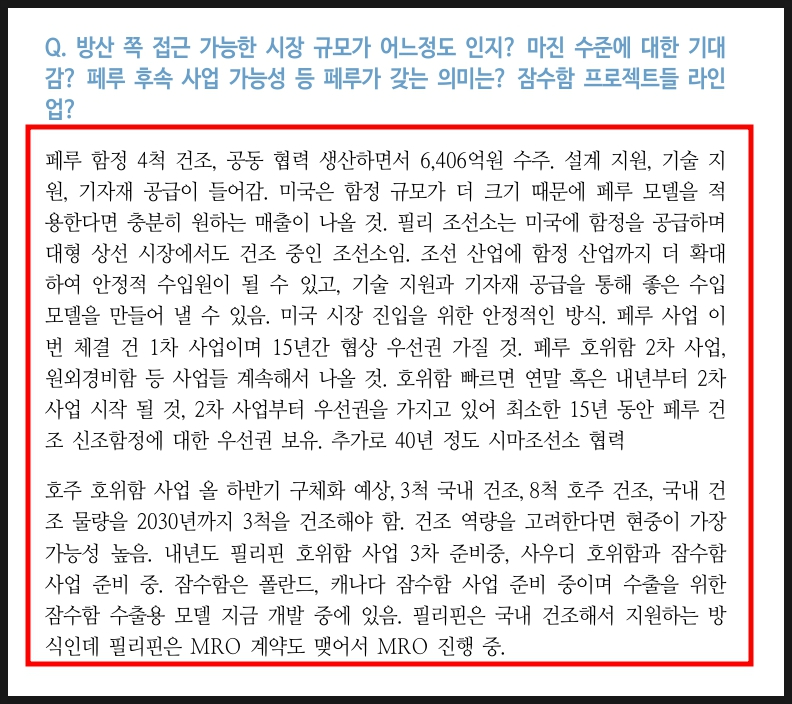

방산 쪽에서 페루 함정 4척 건조를 수주한 부분도

매력적입니다.

장기적으로 미국과 공조하는 국내 MRO가능성도

생기고 있다고 합니다.

신한투자증권에서 Q&A도 요약해주셨습니다.

쉐난도 사고의 경우 3월 말에 고용노동부 작업 중지

명령 해제가 이뤄지고 있고 면밀하게

조사가 이뤄지고 있다고 합니다.

단 프로젝트 발주처 보험 처리와 추가 비용 없으며

환입 가능성이 있다고 합니다.

가이던스 대비 수주 진도가 빨라지고 있는데

사업계획상 수주는 시황과 슬롯을

반영하고 있습니다.

수주 계획을 세우고 23년 말부터 VLGC, VLAC 인콰이어리가

늘어나고 있다고 합니다.

LNG선은 그리스 선주를 제외하면

슬롯도 많지 않은 상황에서 많이 한 편이 아니라고 합니다.

부합하는 프로젝트만 선별 수주하고 있다고 합니다.

방산 쪽으로 접근 가능한 시장 규모가 더욱

커지고 있다고 하는데

페루 후속 사업 가능성에 대해서도

탄력을 받고 있습니다.

* 특히 페루 함정 4척 건조에서

공동 협력 생산하면서 6,400억 수주.

미국은 함정 규모가 더욱 커서 페루 모델을

적용하면 충분히 원하는 매출이 나올 것이라고 합니다.

HD한국조선해양의 수주는 나날이

좋아지고 있습니다.

조선의 사이클은 이미 오지 않았을까?

정말 대단하다.

아직도 업사이드가 충분히 남은 것으로 보이고

어떻게 보면 이제 시작이나 다름 없다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.