조선업 빅사이클에서 정말 크게 튀고 있는

hd현대중공업 그리고

HD현대미포가 합병한다고 한다.

국장에서 '물적분할', '인적분할' 소식만 많이 봤는데

(특히 물적분할은 정말 지옥이다)

이렇게 합병 소식은 굉장히 오랜만이다.

합병이 과연 어떤 방식으로 진행이 될까?

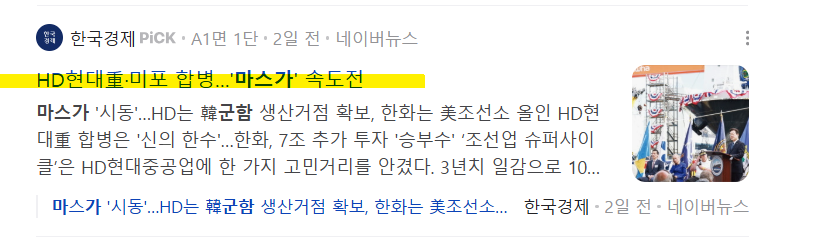

보수적인 증권사에서도 이렇게 찬성을 할 줄이야.

본문 핵심만 요약하면

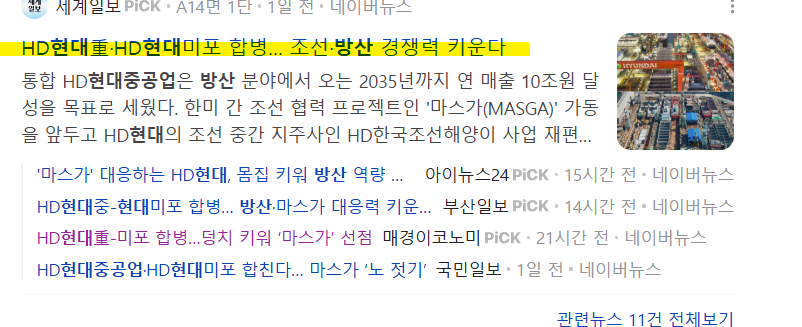

합병 개요: HD현대중공업(대형선 1위)과 HD현대미포(중형선 1위) 흡수합병 → 2025년 12월 ‘통합 HD현대중공업’ 출범 예정. 합병비율 1:0.4059146, 신주 약 1,618만 주 발행.

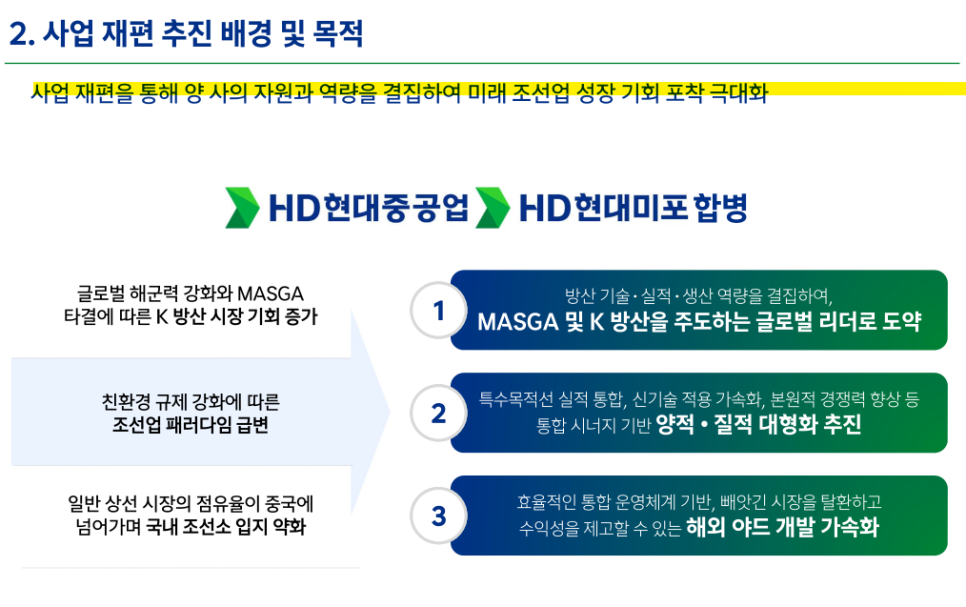

합병 배경: MASGA·K-방산 확대, 친환경 규제 강화, 중국 점유율 확대로 국내 입지 약화 대응.

합병 목적: 대형·중형선 풀라인업 확보, 글로벌 방산·특수선 시장 진출 가속, 해외 거점 관리 및 투자 효율화.

시너지 효과: HD현대중공업의 대형 군함 기술력 + HD현대미포의 중소형 도크 결합 → 방산 생산능력 극대화, 특수목적선·쇄빙선·해양설치선 등 시장 점유율 확대.

전략적 의미: 단순한 덩치 키우기가 아닌, 글로벌 조선업 빅사이클 핵심 축에 올라타 경쟁력과 안정적 수익 구조를 동시에 확보하는 전략적 재편.

HD현대중공업 합병은?

HD현대重-미포 합병은 MASGA·K-방산 확대와 친환경 규제 변화에 대응하며 글로벌 조선업 빅사이클을 선점하기 위한 전략임.

또한 대형·중형선 풀라인업 구축과 해외 거점 효율화를 통해 경쟁력 강화와 안정적 수익 구조 확보를 노린 것임.

즉 대형·중형선 풀라인업을 완성해 방산·특수선 시장에서 글로벌 경쟁력을 강화하려는 전략적 선택이고

동시에 MASGA·친환경·해외 거점 투자까지 포괄하며

한국 조선업의 장기 성장성과 안정적 수익 기반을 확보하는 승부수임.

*일단...

중복 상장 이슈로 인한 지배구조 불투명성과 투자자 부담을 줄여 지주사 할인 우려를 완화하고,

전체 그룹의 기업가치 제고에 긍정적으로 작용할 수 밖에 없음.

즉 흡수합병을 해서 상장된 HD현대미포를 없애기만 하더라도

HD현대중공업엔 이득.

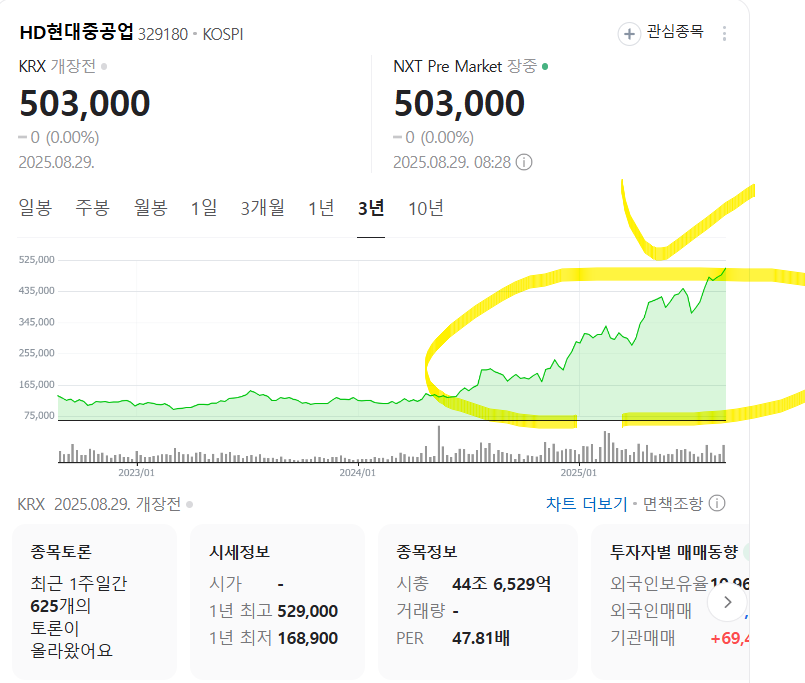

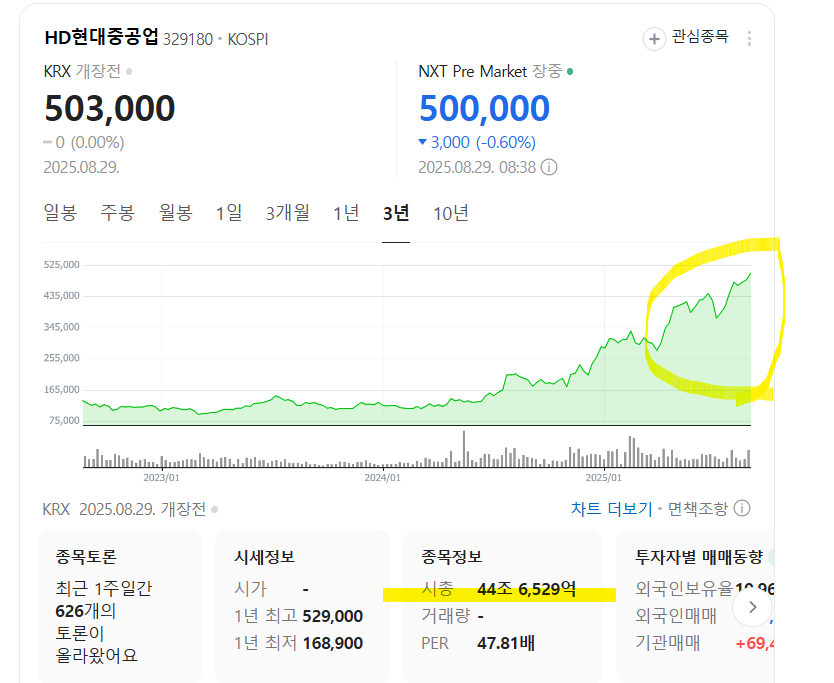

오히려 합병을 발표하고 주가는 더 오르고 있음.

결국 시너지+경쟁력 확보다.

형태: 흡수합병 (존속회사 HD현대중공업 / 소멸회사 HD현대미포)

*흡수합병은 존속회사가 소멸회사의 자산·부채·인력을 모두 흡수해 단일 법인으로 만드는 방식으로, 지분 구조를 단순화하고 신속한 통합 시너지를 얻기 위함임.

합병비율: 1 : 0.4059146

합병신주 발행 예정: 약 1,618만 주 (12월 15일 상장 예정)

주요 일정

주주총회: 2025.10.23

주식매수청구권 행사: 2025.10.23 ~ 11.12

매매거래정지: 2025.11.27 ~ 12.14

합병기일: 2025.12.01

신주 상장: 2025.12.15

주식매수청구권:

(기준가)HD현대중공업 462,626원

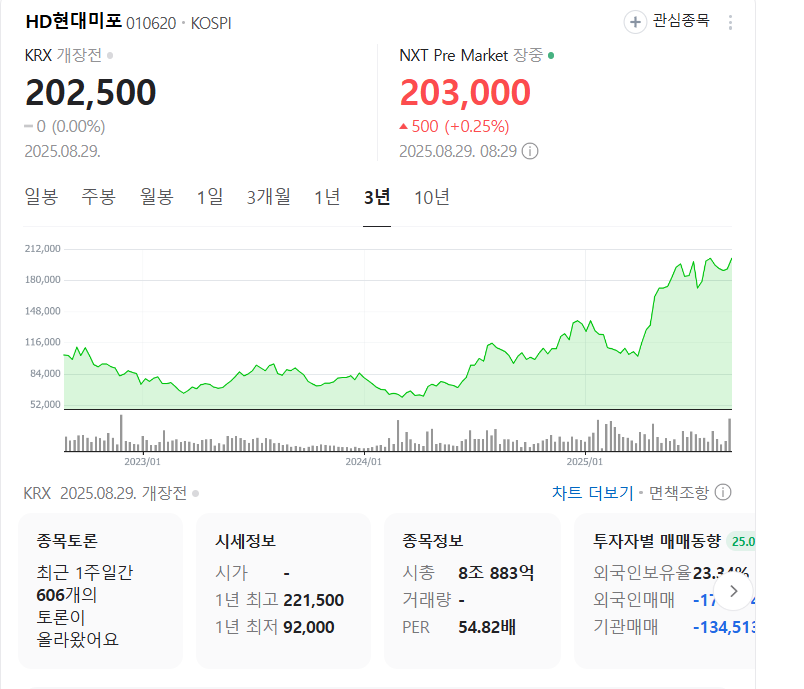

(기준가)HD현대미포 192,695원

행사 기간: 2025.10.23 ~ 11.12

HD현대중공업(대형선 1위)과 HD현대미포(중형선 1위) 흡수합병을 하는 것이다.

2025년 12월 ‘통합 HD현대중공업’ 출범 예정이라고 함.

합병 비율은 미포 1주당 중공업 0.4059146주임.

미포 10주가 있어야 중공업 4주가 나오는 것임.

둘의 결합 효과는 너무나 확실해보인다.

글로벌 군함·쇄빙선 시장 진출 가속이라고 보인다.

대형선+중형선 풀라인업을 하나의 회사에 집중시켜 글로벌 경쟁력과 경영 효율성을 극대화하려는 목적임

HD현대중공업: 국내 최다 함정 건조·수출 실적 (이지스 구축함 등), 美 해군 정비사업 수주 경험.

현대미포: 세계 1위 중형선 조선소, 4개 도크·탄탄한 인력·석유화학제품선/가스선/컨테이너선 등 건조 역량.

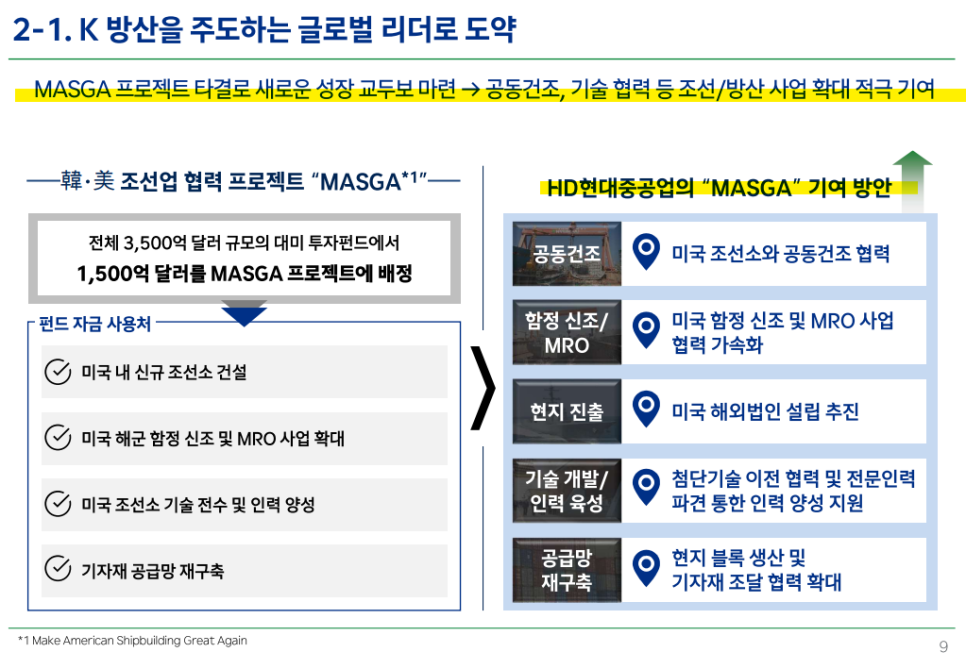

특히 ‘마스가(MASGA·미국 조선업 재건)’ 프로젝트 대응 및 글로벌 군함 시장 확대가 될 것으로 보이고

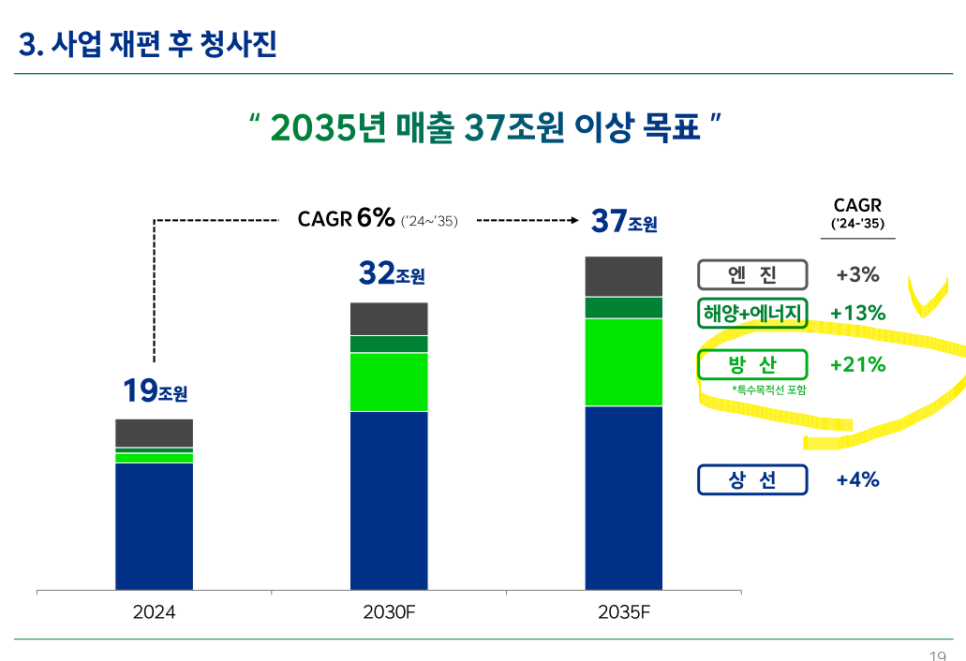

회사는 2035년 방산 매출 10조원 달성 목표 (현재 대비 9배 성장)를 갖고 있다고 함.

합병 목적: HD현대중공업·HD현대미포 자원·역량 결집 → 조선업 성장 기회 극대화.

배경:

MASGA·K-방산 기회 확대 (글로벌 해군력 강화)

친환경 규제 강화로 조선업 패러다임 변화

중국의 점유율 확대로 국내 조선소 입지 약화

목표:

MASGA·K 방산 글로벌 리더 도약

양적·질적 대형화 통한 경쟁력 강화

해외 야드 개발 가속화로 시장 탈환 및 수익성 확보

MASGA·K-방산 기회와 친환경 규제 대응 위해 HD현대重-미포 합병, 글로벌 리더 도약 추진하려고 함.

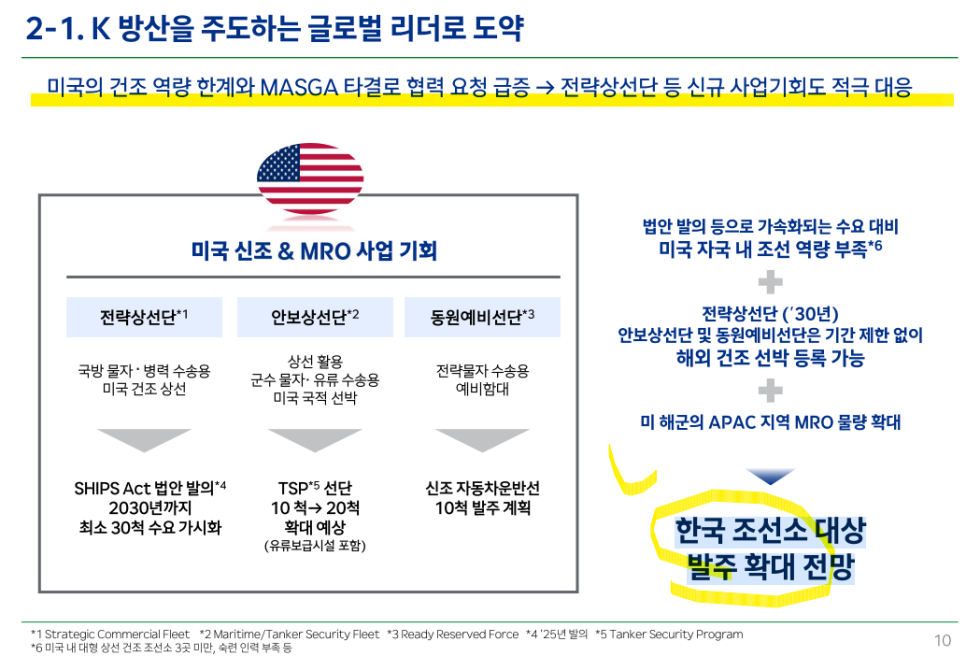

특히 MASGA 프로젝트는 3,500억 달러 펀드 중 1,500억 달러 배정 → 미국 신규 조선소 건설, 해군 함정 신조·MRO 확대, 기술·인력 양성, 기자재 공급망 재구축 등을 할 것으로 보임

HD현대중공업 역할: 美 조선소 공동건조, 함정 신조/MRO 협력, 현지 법인 설립, 기술·인력 양성, 공급망 협력 강화.

MASGA는 美 조선산업 재건과 K-방산 수출 확대의 교차점으로, HD현대중공업에 장기 성장 모멘텀을 제공한다.

미국 기회: 전략상선단(2030년까지 최소 30척), 안보상선단·동원예비선단 등 신규 발주 확대 예상.

수요·공급 불균형: 미국 내 조선 능력 부족 → 해외 건조 선박 등록 가능, 한국 조선소에 기회.

추가 기회: 미 해군 APAC 지역 MRO 물량 확대 → 한국 조선소 대상 발주 증가 전망.

미국의 조선 능력 한계는 한국 조선사에 안정적 장기 발주처를 제공할 가능성이 큼.

단순 신조뿐 아니라 MRO·APAC 해군 지원까지 포괄하는 다층적 기회로 확장될 전망.

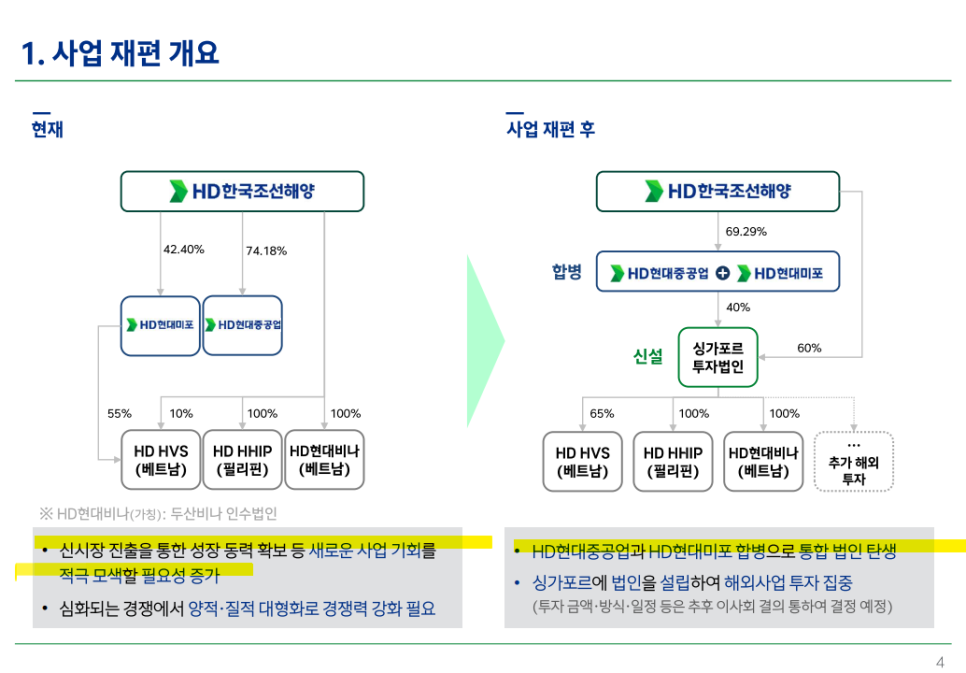

합병 구조 자세히 보면

합병 구조

현재: HD한국조선해양이 HD현대미포(42.40%), HD현대중공업(74.18%) 지분 보유 → 각각 베트남·필리핀 법인 운영.

재편 후: HD현대중공업 + HD현대미포 합병, 존속법인은 HD현대중공업. HD한국조선해양 지분율 69.29%.

신설 투자법인

싱가포르 투자법인 신설 (HD한국조선해양 60%, 통합 HD현대중공업 40%).

기능: 해외사업 투자 집중, 해외 생산거점 관리 및 신규 투자 추진.

해외 자회사 지배구조 변화

HD HVS(베트남): 지분 55% → 65%로 확대.

HD HIHIP(필리핀), HD현대비나(베트남): 100% 유지.

추가 해외 투자 예정.

HD현대중공업과 HD현대미포 합병으로 단일 체제 구축, 지분 구조 단순화와 경쟁력 강화 추진한 것으로 보임.

또한 싱가포르 투자법인 신설로 해외 거점 관리 및 신규 투자 확대, 글로벌 시장 공략 가속화할 것으로 보인다.

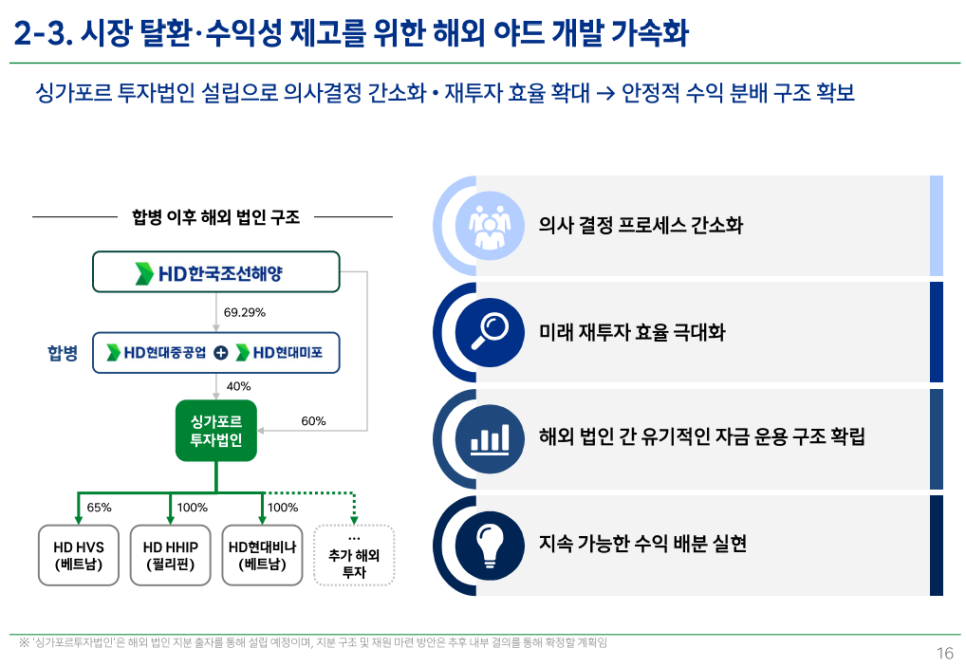

싱가포르 투자법인 설립: 해외 법인 지배·재투자 효율화, 의사결정 간소화.

효과: 재투자 효율 극대화, 해외 법인 간 자금 순환 구조 확립, 안정적 수익 배분 구조 확보.

싱가포르 투자법인은 해외 거점을 하나로 묶어 자금·의사결정 효율을 높이고

안정적 글로벌 수익 구조를 만드는 핵심 축이 될 것임.

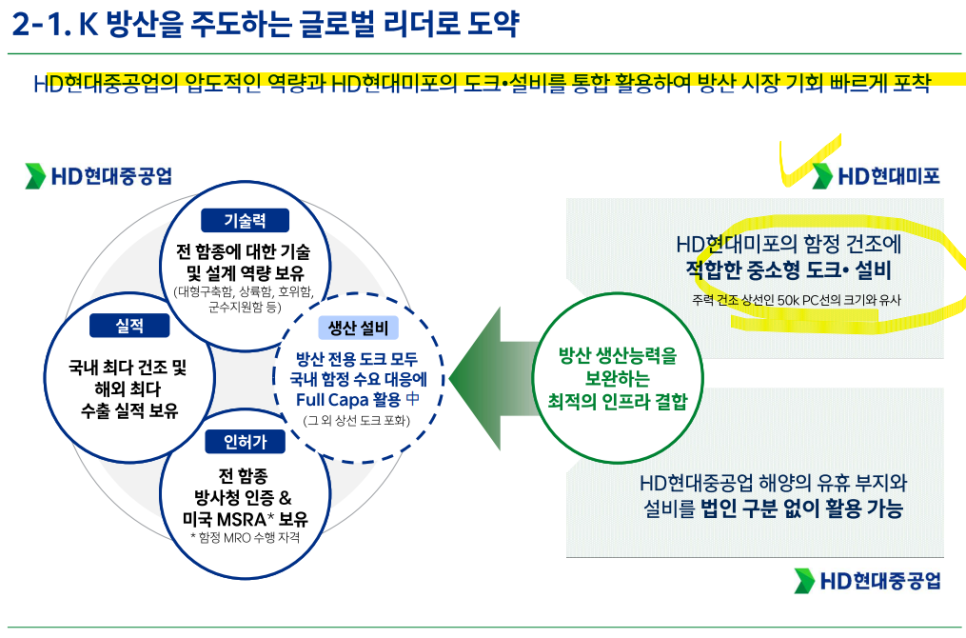

*결국 합병에 따라

HD현대중공업: 대형 군함 전 분야 기술력·최다 건조/수출 실적·방사청 인증 및 美 MSRA 자격 보유, 방산 전용 도크 풀가동 중.

HD현대미포: 함정 건조 적합한 중소형 도크·설비 보유.

시너지 효과: 양사 설비·부지를 통합 활용해 방산 생산능력 극대화 및 최적 인프라 구축.

HD현대重의 대형 군함 기술력과 미포의 중소형 도크 설비 결합은 방산 전 분야를 커버하는 구조적 우위를 만드려고 하는듯.

이는 단순 합병이 아니라 생산 풀라인업 확보 → 글로벌 방산 조선소로 도약하는 교두보가 될 수 있음.

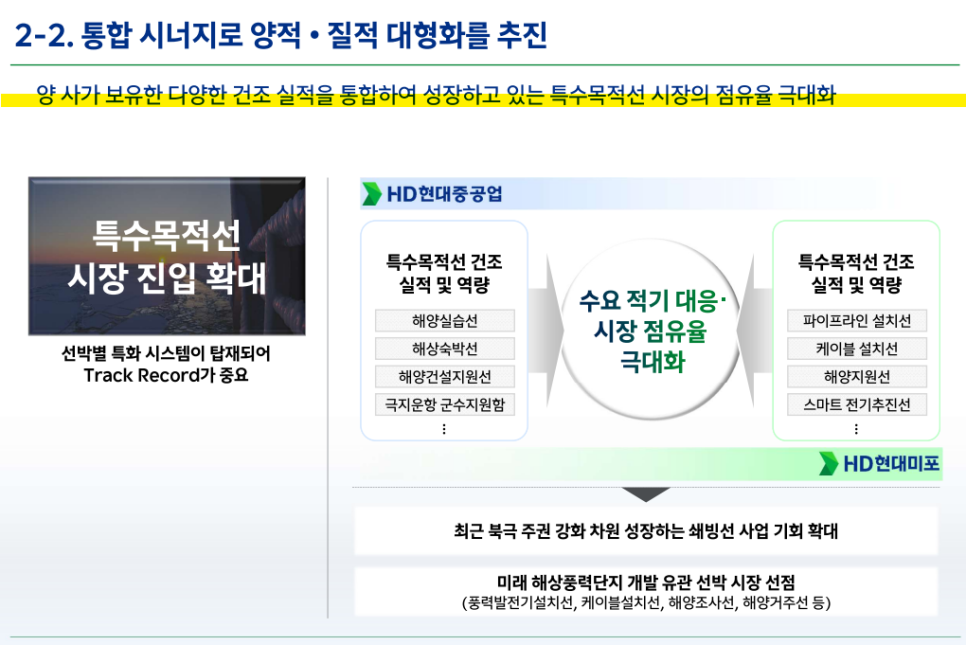

통합 시너지: HD현대중공업(해양실습선·군수지원함 등) + HD현대미포(케이블선·해양지원선 등) → 특수목적선 시장 대응력 강화.

시장 확대: 북극 주권·해상풍력단지 개발 등으로 쇄빙선·해양설치선 수요 증가 → 점유율 극대화 기회.

HD현대重의 군수·해양 특수선과 미포의 설치·지원선 역량을 결합해 특수목적선 시장 지배력 강화하려고 함.

북극 개발·해상풍력 확대에 따른 쇄빙선·해양설치선 수요 증가로 성장 기회 극대화될 것으로 보인다.

미래는 결국 방산..

정리하면, 이번 HD현대중공업과 HD현대미포의 합병은 단순한 몸집 불리기가 아니라,

대형·중형선 풀라인업을 갖추고 글로벌 방산·특수선 시장까지 아우르는 전략적 재편임.

MASGA 프로젝트, K-방산 확대, 친환경 선박 수요 등 글로벌 조선업 빅사이클의 핵심 축에 올라탈 수 있는 계기가 될 수 있음.

결국 이 합병은 한국 조선업의 경쟁력 강화와 안정적 글로벌 수익 구조 확보를 동시에 노리는 승부수라 할 수 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.