CJ CGV 주가 전망에 대해 남겨보겠습니다.

요즘 실적이 살아나고 있지만

작년 대규모 유증으로 인해서

주가 반등이 아직 크게 살아나고 있지 않습니다.

결국 실적이 크게 반등해야만

다시 주가가 크게 치솟을 것으로 보는데

영화 서울의 봄부터 시작해서

파묘까지 요즘 영화관에 사람들이

다시 많이 찾고 있는 상황입니다.

물론 OTT의 강세가 이어지지만

좋은 영화를 상영한다면

당연히 비싼 돈을 지불하고라도

관객들은 방문을 하고 있는 것이 현실입니다.

오늘은 CJ CGV에 대해 알아보겠습니다.

저는 매월 커피 한 잔의 가격으로

프리미엄 인사이트도 매주 전달하고 있으니

위 링크 참고해서 구독해주시면 정말 감사합니다.

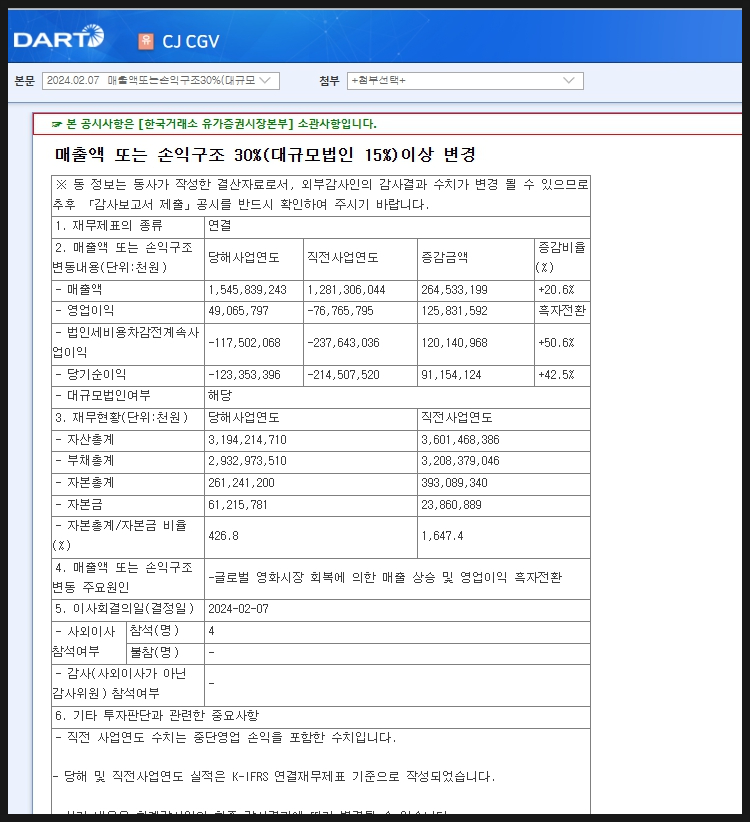

물론 CJ CGV실적을 보면 다소 아쉽습니다.

매출액, 영업익에서 2020년부터 22년

코로나19 여파로 인해서 큰 적자 폭을

기록한 것이 사실입니다.

그래도 CJ CGV의 실적을 보면

감동 그 자체입니다.

23년 실적의 경우에는

22년과 비교해서 매출액은 20.6%나 늘었고

영업이익은 흑자 전환에 성공했습니다.

당기 순이익만 보더라도

무려 42%나 늘었습니다.

글로벌 영화 시장 회복에 따라

매출과 영업이익 흑자 전환에

성공했습니다.

단 23년 전체 실적 IR을 보면

중국이나 튀르키예 쪽으로 적자 사이트가 있는데

이 쪽에 대해서 지속적으로

구조 조정에 있다고 합니다.

요약

요약

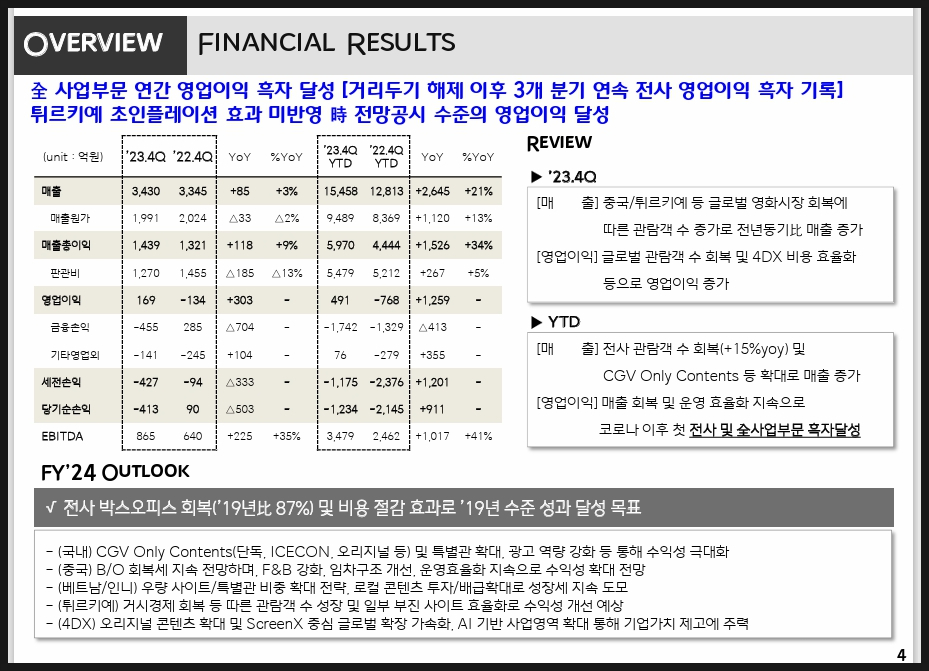

1. 23년 4분기 실적이 나왔는데

흑자를 낸 건 매우 좋지만

컨센서스 추정치 하회

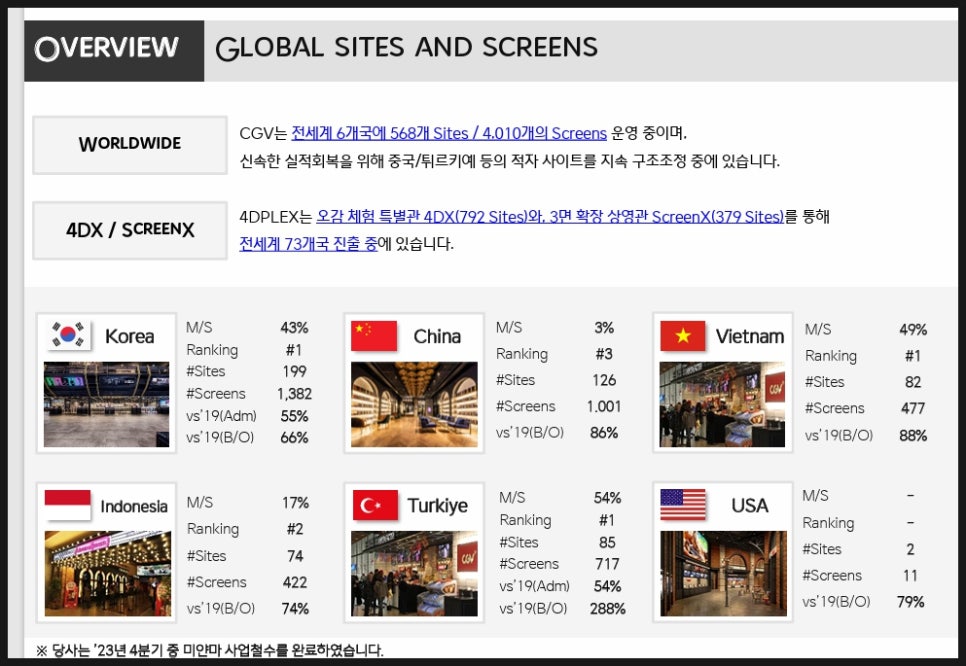

2. CJ CGV는 중국 ,튀르키예에

적자 사이트를 지속 구조 조정에 나서고 있음.

3. 현재 CJ CGV 실적에 있어서

핵심 지역은 한국과 베트남이다.

- 한국, 베트남 점유율 1위.

- 튀르키예도 점유율 1위이지만

다소 아쉬운 적자 지속.

- 23년 4분기엔 미얀마도 철수

4. 24년 실적은 2019년 수준의

성과 달성을 목표로 하고 있음.

결론

영화관은 슬슬 살아나고 있다.

물론 OTT의 강세가 이어질진 몰라도

영화관도 영화관 나름대로

다시 천천히 올라고 있기 때문에

매력적인 구간으로 보인다.

24년 실적 개선을 위한 비용 절감 및 정리만

잘 이어진다면 충분히 반등의 한 해가

되지 않을까 싶다.

회사는 전사 박스오피스 회복 및

비용 절감 효과에 따라서

2019년 수준의 성과도 달성할 것을

목표로 하고 있다고 합니다.

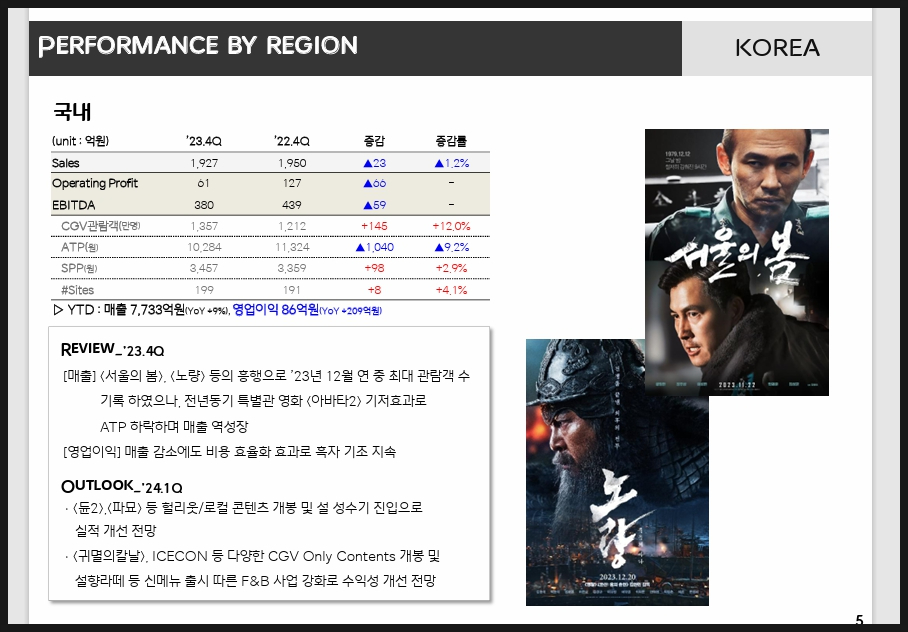

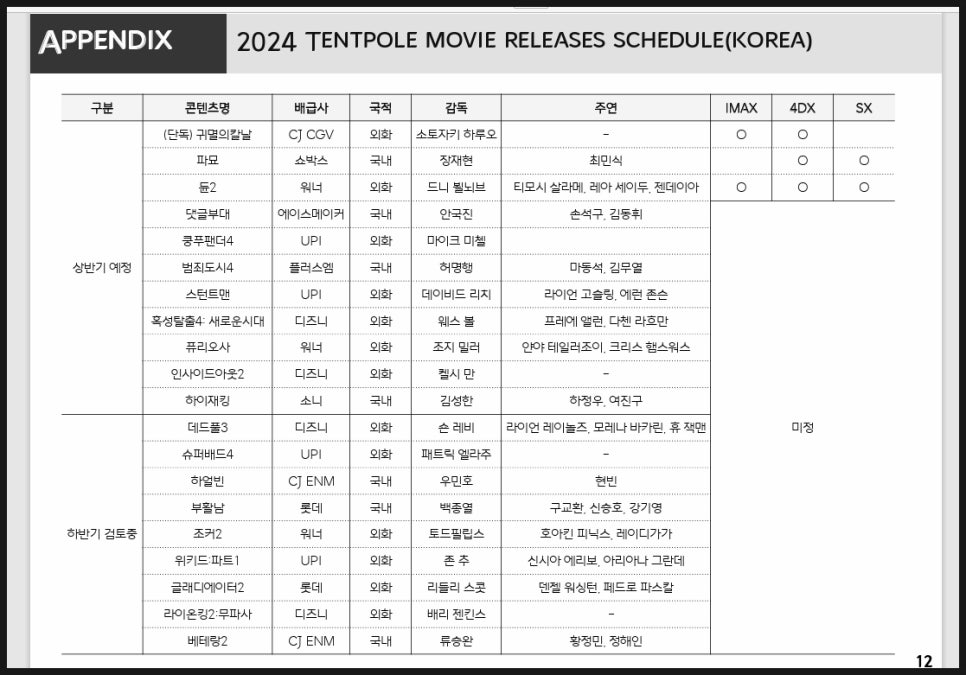

한국 영화 중에 서울의 봄과

노량 등의 흥행으로 23년 12월엔

연 중 최대 관람객 수를 기록했다고 합니다.

24년 1분기로 4D플렉스 쪽으로도 듄2나

쿵푸팬더4 개봉, 윙카 흥행 지속 등도

매력적인 부분이라고 합니다.

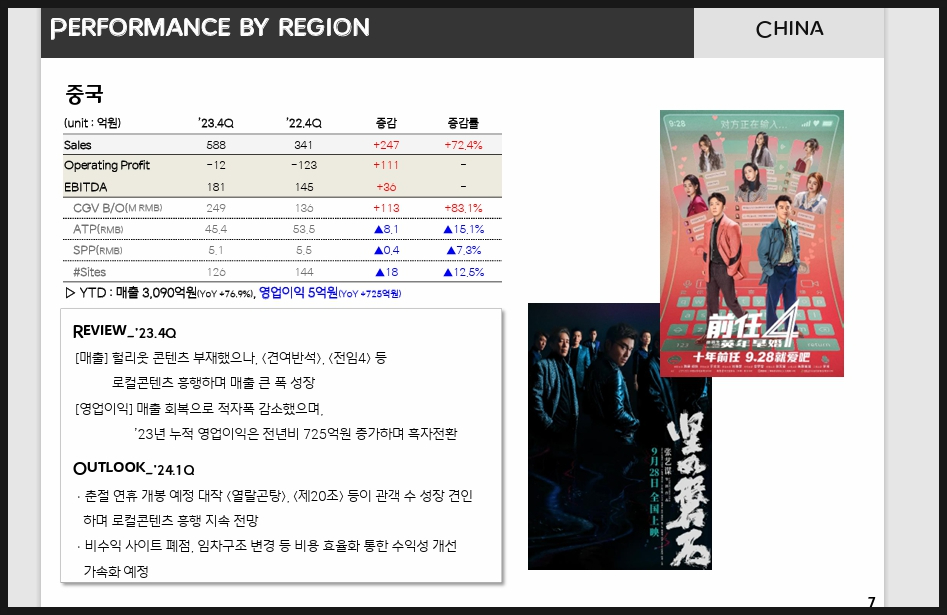

단 중국 쪽으로도 매출액이 늘어나지만

현재 비수익 사이트의 경우에는 폐점과

임차 구조 변경 등으로 비용 효율화를 통해

수익성을 개선한다고 합니다.

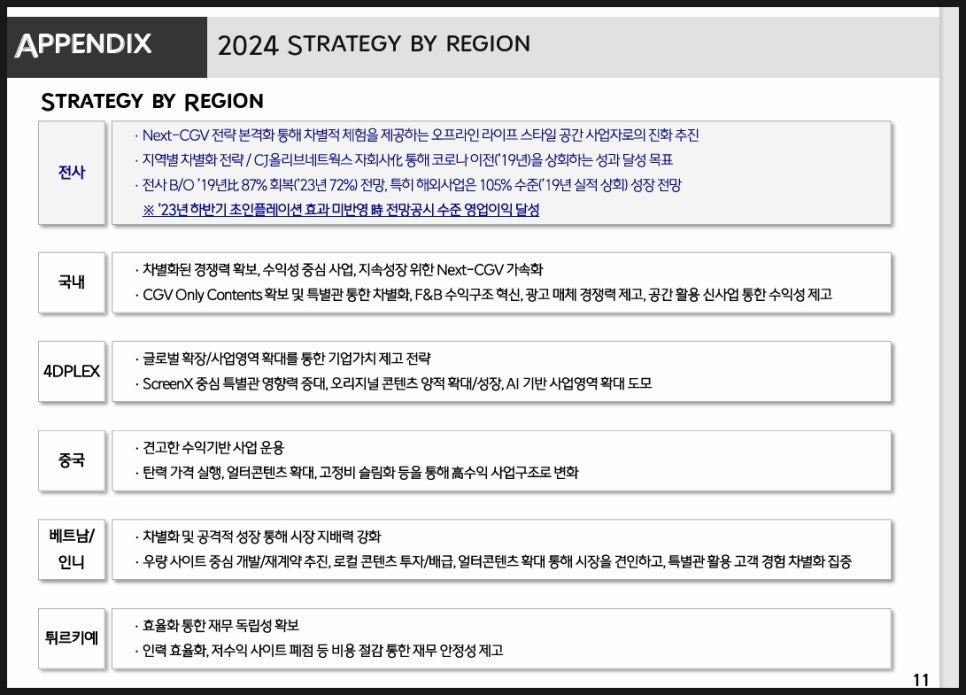

24년 지역별 목표에 대해서도 확인할 수 있는데

오프라인 라이프 스타일 공간 사업자로의

진화를 추진한다고 합니다.

CJ올리브 네트웍스 자회사화를 통해

코로나19 이전을 상회하는 성과 달성도

목표로 한다고 합니다.

중국이나 베트남, 인니, 튀르키예 쪽으로도

다양한 전략을 갖추고 있다고 합니다.

CJ CGV에 투자할 땐 영화관 대작에 대해서도

확인하는 것이 중요합니다.

인사이드아웃2가 기대되며 혹성탈출4나

범죄도시4, 쿵푸팬더4 등이 상반기 예정이며

하반기엔 데드풀3, 슈퍼배드4, 하얼빈, 조커2 등

다양한 영화가 나올 것으로 기대됩니다.

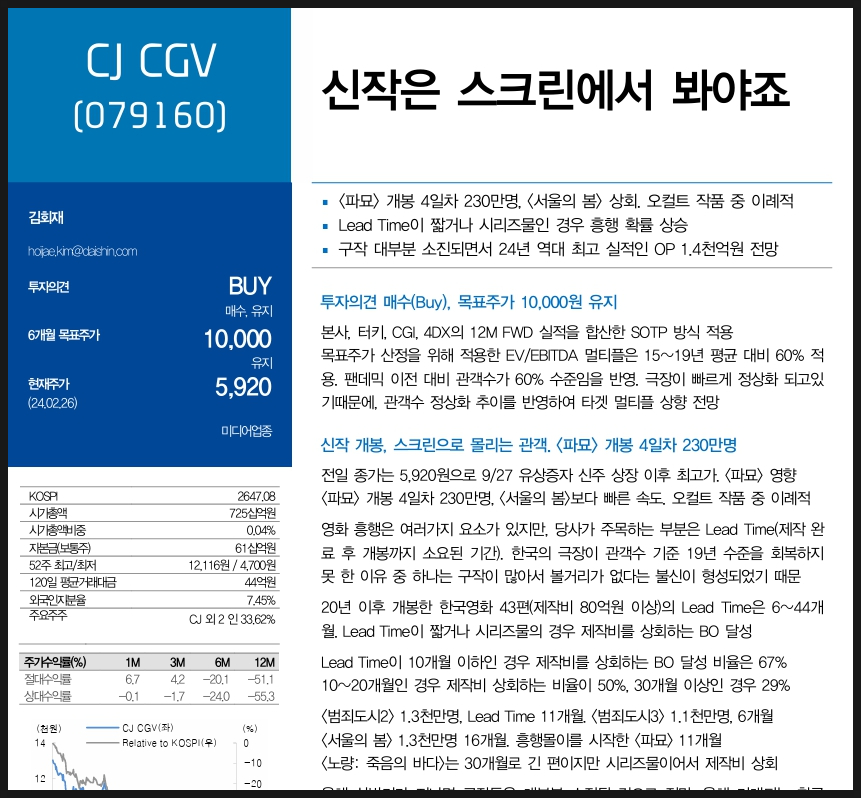

CJ CGV에 대해서 공부를 더하고 싶었는데

마침 대신증권에서 24년 2월 27일에 나온

리포트가 있어서 함께 공부해봤습니다.

*해당 리포트를 발간해주신 애널리스트님께

다시 한 번 감사합니다.

신작 개봉 등에 따라 스크린에 몰리는 관객으로

탄력을 받고 있다고 합니다.

구작 대부분 소진이 되면서 24년 역대 최고인

영업이익을 달성할 것이라고 보며

리드타임이 짧거나 시리즈물인 경우

흥행 확률이 오를 것이라고 합니다.

24년 역대 최고 실적을 달성할 것이라고 보며

티켓 가격 부담도 완화될 것이며

ott가격 인상에 따른 반사 수혜도

볼 것이라는 전망도 합니다.

특히 신작이나 시리즈물인 경우

흥행 확률도 높은데 24년의 경우

이와 같은 신작, 시리즈물이 나오며

24년 상반기까지 구작 대부분

소진 예정이라고 합니다.

NDR 주요 내용에 대해서도

체크할 수 있었습니다.

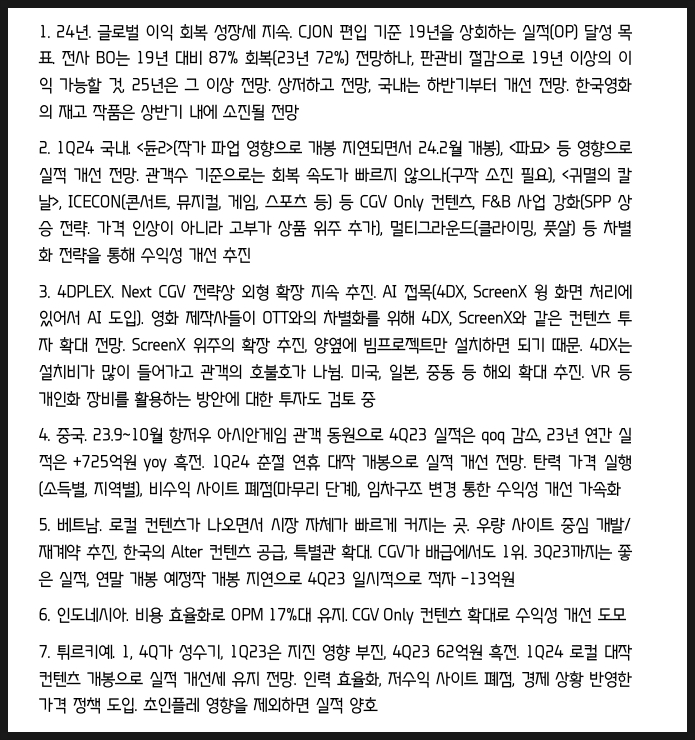

1. 24년. 글로벌 이익 회복 성장세 지속.

CJON 편입 기준 19년을 상회하는 실적(OP) 달성 목표.

전사 BO는 19년 대비 87% 회복(23년 72%)

전망하나, 판관비 절감으로 19년 이상의 이익 가능할 것,

25년은 그 이상 전망. 상저하고 전망,

국내는 하반기부터 개선 전망. 한국영화

의 재고 작품은 상반기 내에 소진될 전망

2. 1Q24 국내. <듄2>(작가 파업 영향으로

개봉 지연되면서 24.2월 개봉), <파묘> 등

영향으로 실적 개선 전망.

관객수 기준으로는 회복 속도가 빠르지 않으나(구작 소진 필요),

<귀멸의 칼날>, ICECON(콘서트, 뮤지컬, 게임, 스포츠 등)

등 CGV Only 컨텐츠, F&B 사업 강화(SPP 상승 전략. 가

격 인상이 아니라 고부가 상품 위주 추가),

멀티그라운드(클라이밍, 풋살) 등 차별화 전략을 통해

수익성 개선 추진

3. 4DPLEX. Next CGV 전략상 외형 확장 지속 추진.

AI 접목(4DX, ScreenX 윙 화면 처리에

있어서 AI 도입). 영화 제작사들이 OTT와의 차별화를 위해

4DX, ScreenX와 같은 컨텐츠 투

자 확대 전망. ScreenX 위주의 확장 추진,

양옆에 빔프로젝트만 설치하면 되기 때문.

4DX는 설치비가 많이 들어가고 관객의 호불호가 나뉨.

미국, 일본, 중동 등 해외 확대 추진. VR등

개인화 장비를 활용하는 방안에 대한 투자도 검토 중

4. 중국. 23.9~10월 항저우 아시안게임 관객 동원으로

4Q23 실적은 qoq 감소, 23년 연간 실

적은 +725억원 yoy 흑전. 1Q24 춘절 연휴 대작 개봉으로

실적 개선 전망. 탄력 가격 실행

(소득별, 지역별), 비수익 사이트 폐점(마무리 단계),

임차구조 변경 통한 수익성 개선 가속화

5. 베트남. 로컬 컨텐츠가 나오면서 시장 자체가 빠르게 커지는 곳.

우량 사이트 중심 개발/

재계약 추진, 한국의 Alter 컨텐츠 공급, 특별관 확대.

CGV가 배급에서도 1위. 3Q23까지는 좋

은 실적, 연말 개봉 예정작 개봉 지연으로 4Q23 일시적으로 적자 -13억원

6. 인도네시아. 비용 효율화로 OPM 17%대 유지.

CGV Only 컨텐츠 확대로 수익성 개선 도모

7. 튀르키예. 1, 4Q가 성수기, 1Q23은 지진 영향 부진,

4Q23 62억원 흑전. 1Q24 로컬 대작

컨텐츠 개봉으로 실적 개선세 유지 전망. 인력 효율화,

저수익 사이트 폐점, 경제 상황 반영한

가격 정책 도입. 초인플레 영향을 제외하면 실적 양호

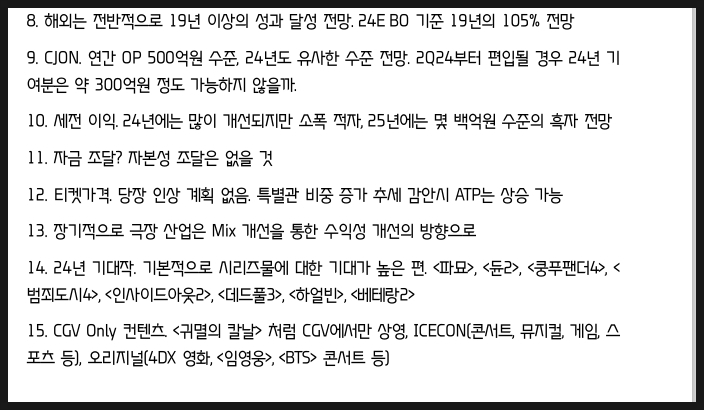

8. 해외는 전반적으로 19년 이상의 성과 달성 전망.

24E BO 기준 19년의 105% 전망

9. CJON. 연간 OP 500억원 수준, 24년도 유사한 수준 전망.

2Q24부터 편입될 경우 24년 기

여분은 약 300억원 정도 가능하지 않을까.

10. 세전 이익. 24년에는 많이 개선되지만 소폭 적자,

25년에는 몇 백억원 수준의 흑자 전망

11. 자금 조달? 자본성 조달은 없을 것

12. 티켓가격. 당장 인상 계획 없음. 특별관

비중 증가 추세 감안시 ATP는 상승 가능

13. 장기적으로 극장 산업은 Mix 개선을 통한

수익성 개선의 방향으로

14. 24년 기대작. 기본적으로 시리즈물에 대한 기대가 높은 편.

<파묘>, <듄2>, <쿵푸팬더4>, <범죄도시4>, <인사이드아웃2>,

<데드풀3>, <하얼빈>, <베테랑2>

15. CGV Only 컨텐츠. <귀멸의 칼날> 처럼 CGV에서만 상영,

ICECON(콘서트, 뮤지컬, 게임, 스

포츠 등), 오리지널(4DX 영화, <임영웅>, <BTS> 콘서트 등)

라고 NDR내용도 알려주셨습니다.

이미 작년 10월 최저점인 4,670원에 비해서

주가는 꽤 올랐을지 몰라도

CJ CGV의 주가 탄력은

이제 시작이 아닐까도 생각이 든다.

그만큼 영화관에 많은 사람들이 몰리고 있고

실제 24년은 실적이 제대로 찍히며

주가 탄력도 크게 나올 것으로 보입니다.

단기간 유증 부담으로 물량도 쏟아질까 무섭지만

아직 시총도 7,000억에 재무 개선을 위한 노력도

꾸준하게 하고 있기에 24년 실적 상승과 함께

주가도 다시 올라가지 않을까 싶다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.