오늘은 AXON이라는 기업에 대해서

알아보겠습니다.

*핵심 사업

소프트웨어 및 서비스: 클라우드 기반 솔루션 제공, 구독형 매출(ARR) 증가

연결된 장치(Connected Devices): 보디캠(Axon Body), 테이저(TASER), 개인용 센서 등 하드웨어 장치 판매

플랫폼 솔루션: VR 훈련, 드론 대응 장비 등 신사업 영역 확장

*특히 테이저건이 눈에 띈다.

*위 내용을 보더라도 '사회 안전망'을 목적으로 사업을 영위하는

기업이라는 것을 알 수 있다.

아마 국내 많은 사람들이 모르는 기업일 것입니다.

실제 주가는 5년 사이에만 거의 9배 올랐는데

정말 대단하단 생각이 들 정도입니다.

회사의 주가가 이렇게 크게 오를 수 있었던 이유에는

여러가지가 있지만 결국 회사의 외형이 성장하고 있기 때문임.

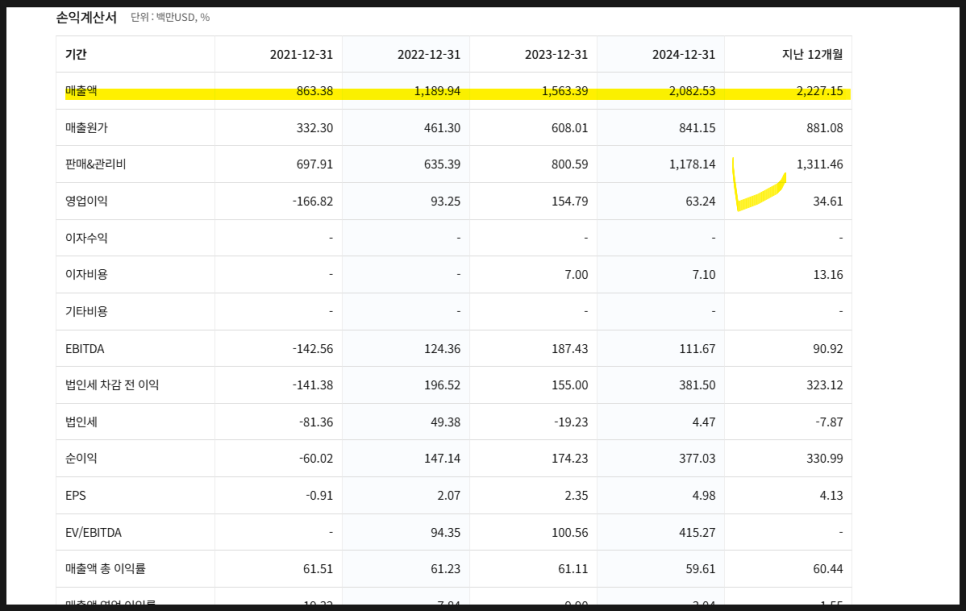

매출액은 늘고 있고 22년에 흑전에 성공하고

영업이익도 나쁘지 않은 상태임.

AXON의 실적 분석과 함께 주가 전망에 대해

이야기를 해보려고 한다.

본문 내용 요약하면

1. 무슨 회사인가?

공공 안전 기술 기업: 테이저건, 보디캠 등 하드웨어 + 클라우드 기반 소프트웨어 제공

비전: 2033년까지 총기 관련 사망 50% 감축

2. 핵심 사업 구조

소프트웨어 & 서비스: 고마진 SaaS (ARR $1.1B, NRR 123%)

연결 장치(디바이스): TASER 10, 보디캠 등 지속 성장

플랫폼 솔루션: VR 훈련, 드론 대응, 차량정보 AI 솔루션

3. 실적 및 성장성

Q1 2025 실적:

매출 $604M (+31%),

순이익 $88M,

조정 EBITDA $155M (25.7%)

13분기 연속 25% 이상 성장

장기 수주: $9.9B, 연간 ARR 지속 증가

4. 경쟁력

독점적 제품력: 테이저·보디캠 시장 1위

SaaS 전환: 반복 매출 모델, 프리미엄 소프트웨어 확장

기술 혁신: AI 비서(Axon Assistant), ALPR 카메라, 드론 대응

파트너십 확대: Ring·Citizen 등과 민간 협업 강화

5. 재무 건전성

현금 및 투자자산 $2.2B, 순현금 보유

연간 매출 가이던스 $2.6~2.7B로 상향

주식보상비 높은 편 → 단기 EPS 희석 요인

6. 주가 전망 요약

긍정적: 기술력 + SaaS 중심 전환으로 장기 우상향 기반

객관적: 성장 강하지만 밸류 부담과 보상비용은 리스크

부정적: 고평가 우려 + 비용 증가 → 수익성에 부담 가능성

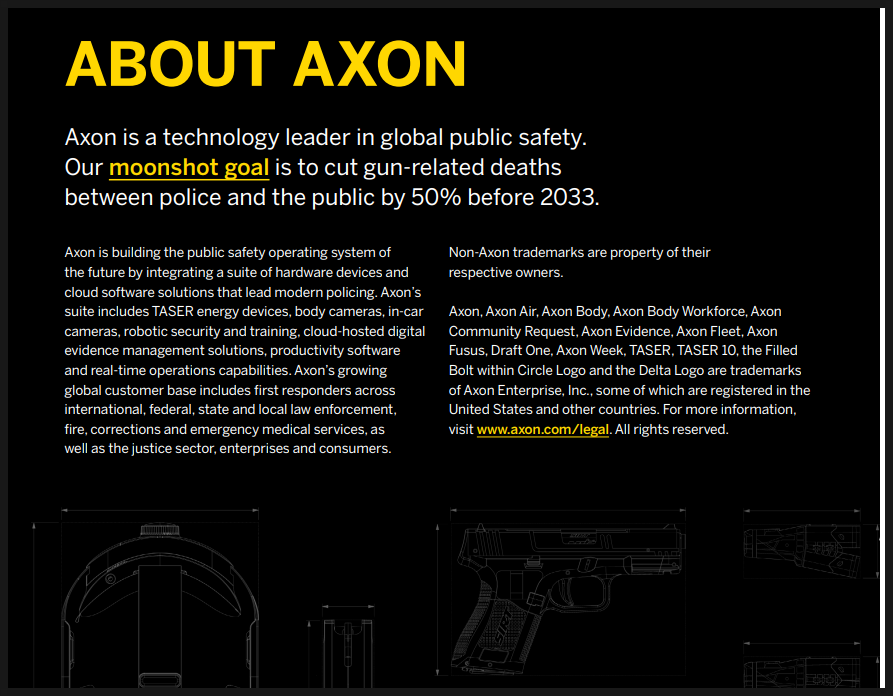

AXON 어떤 회사인가?

Axon은 기술 중심의 공공 안전 플랫폼 기업으로,

사회적 영향력 확대(총기사망 감축)를 중장기 목표로 삼고 있으며,

제품군과 고객 기반 모두에서 글로벌 리더십을 강화해 나가고 있다.

1. 회사 정체성

글로벌 공공 안전 기술 선도 기업

하드웨어 + 클라우드 기반 소프트웨어 통합 운영 시스템 구축

2. 제품 및 솔루션

TASER 전기충격기, 바디캠, 차량용 카메라

로봇 보안/훈련, 디지털 증거 관리, 생산성 소프트웨어

실시간 현장 운영 솔루션 등

3. 고객층

전 세계 경찰, 소방, 교정, 응급 구조대, 법원, 민간 기업 등

4. 핵심 비전 (Moonshot Goal)

2033년까지 경찰과 시민 간 총기 관련 사망을 50% 감축

이렇게 내용만 보더라도 국가/지자체 단위 대형 수주가

실적과 주가를 견인하고 있는 것으로 보인다.

또한 장기 계약 기반의 반복적 매출 APR이 매력적이다.

고객 대부분이 법 집행기관, 정부조직이라는 점도 체크..

AXON의 경쟁력에 대해서..

제품 독점성 + 기술력 + 구독 기반 수익 모델 + 고객 확장력이 핵심 경쟁력이다.

독점적 제품력: 테이저건, 바디캠, 차량용 카메라 등 법 집행 기술 분야 선도

고수익 SaaS 모델: 클라우드 기반 디지털 증거 관리 및 반복 매출(ARR) 확대

기술 혁신: AI·드론·자동차 인식(ALPR) 등 첨단 기술 적극 도입

시장 다변화: 법 집행 기관 → 민간 물류 기업 등으로 고객층 확대

견고한 실적: 높은 성장률(연평균 +30%), 강력한 예약(bookings) 및 수익성 확보

엄청 매력적인 기업인진 몰라도 적어도

주가가 이렇게 우상향하는 흐름을 갖는 기업은

어떤 경쟁력이 있나 체크하는 것도

결코 나쁘지 않다.

엑슨 실적 요약

매출과 수익성 모두 호조, 고마진 SaaS 비중 확대와

현금 흐름 개선이 재무적 안정성과 성장 잠재력을 뒷받침하고 있다.

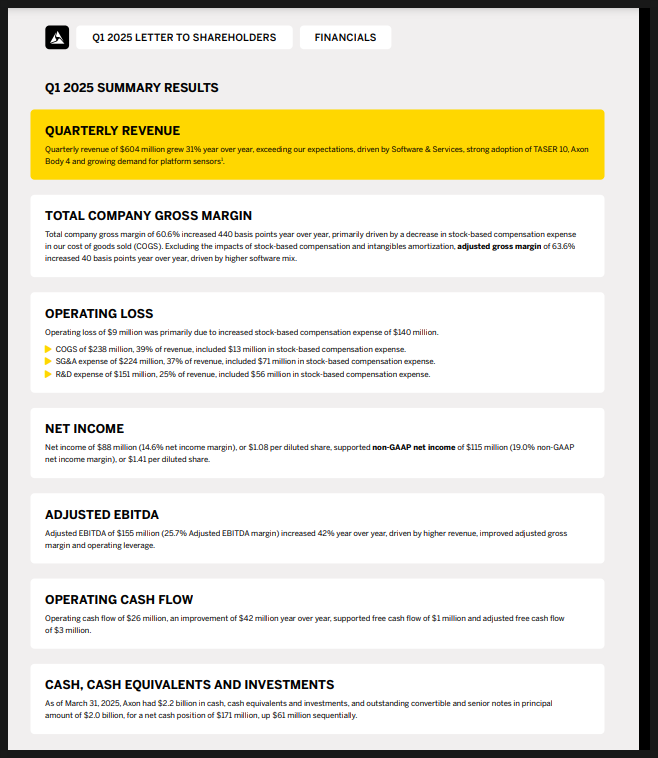

핵심 요약: Q1 2025 주요 실적

매출 (Quarterly Revenue)

$604M, 전년 대비 +31% 성장

성장 요인: 소프트웨어 & 서비스, TASER 10, Axon Body 4, 플랫폼 센서 수요 증가

총 마진 (Gross Margin)

총 마진 60.6%, 전년 대비 +440bps

조정 총 마진 63.6%, 고수익 소프트웨어 비중 증가 영향

영업손실 (Operating Loss)

-$9M 손실, 주로 주식보상비 $140M 때문

R&D, SG&A에 각각 $56M, $71M의 주식보상비 포함

순이익 (Net Income)

$88M (순이익률 14.6%), 주당 $1.08

비GAAP 기준 순이익: $115M (19.0% 마진), 주당 $1.41

조정 EBITDA

$155M (25.7% 마진), 전년 대비 +42% 증가

현금흐름 (Cash Flow)

영업현금흐름 $26M, 전년 대비 $42M 개선

조정 자유현금흐름 $3M

현금 및 투자 자산

총 $2.2B 보유, 부채 차감 후 순현금 $171M

소프트웨어 부문은 고성장 + 고수익성으로 수익 구조 개선을 주도하고 있음.

디바이스 부문도 강력한 수요 기반의 성장세 유지

Axon은 고마진 SaaS 중심 구조 전환을 가속화하고 있으며,

하드웨어 기반 플랫폼 성장은 여전히 유효한 수익 기반을 보여줌.

부문별 실적 요점

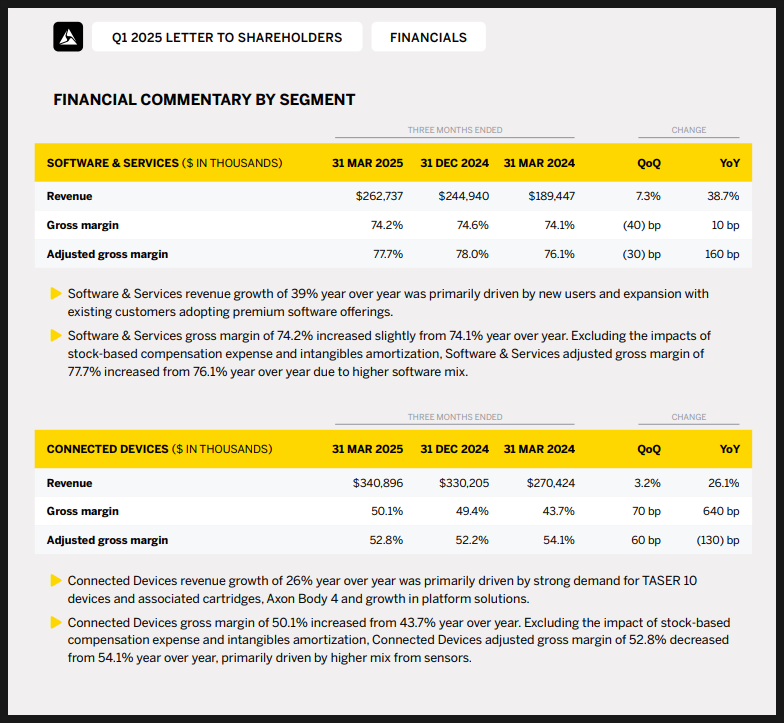

1. Software & Services

매출: $263M (YoY +38.7%)

조정 총 마진: 77.7% (YoY +160bp)

성장 요인: 프리미엄 소프트웨어 채택 증가, 기존 고객 확장

특징: 높은 소프트웨어 비중이 마진 개선에 기여

2. Connected Devices

매출: $341M (YoY +26.1%)

조정 총 마진: 52.8% (YoY -130bp)

성장 요인: TASER 10, Axon Body 4, 플랫폼 솔루션 수요 증가

특징: 센서 비중 증가로 기본 마진은 상승했지만, 조정 마진은 소폭 하락

Axon은 반복적 수익 모델(SaaS 기반)과

계약 기반 성장을 통해 안정적이고 예측 가능한 성장을 확보함.

고객 유지율이 매우 높고, 장기 계약 기반이 탄탄하여 미래 수익 가시성이 뛰어남

이는 Axon이 단기 실적을 넘는 장기 가치 보유 기업임을 뒷받침합니다.

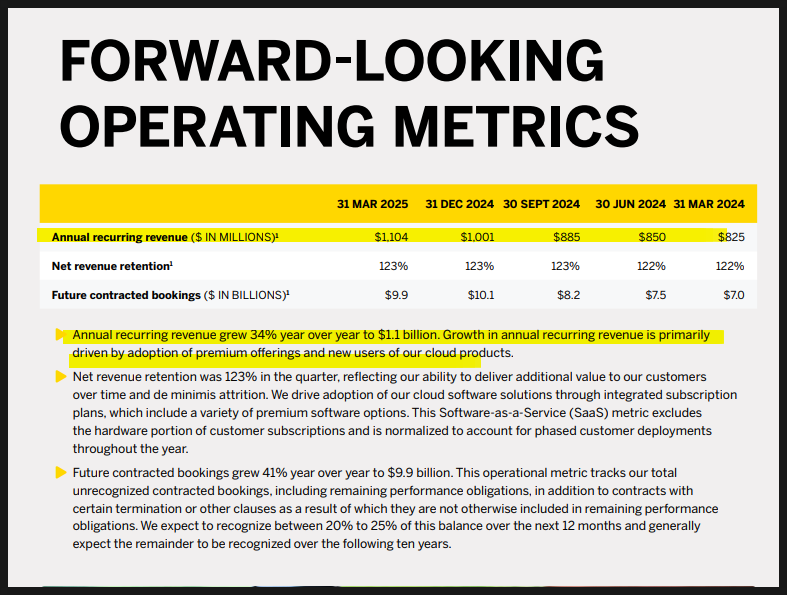

핵심 요약: 미래 지향 운영 지표 (Forward-Looking Operating Metrics)

1. Annual Recurring Revenue (ARR)

$1.1B (전년 대비 +34%)

클라우드 기반 구독 제품 및 프리미엄 소프트웨어 채택 증가로 성장

2. Net Revenue Retention (NRR)

123% 유지

기존 고객의 추가 지출 증가 → SaaS 제품군 충성도 및 확장성 증명

3. Future Contracted Bookings

$9.9B (전년 대비 +41%)

인식되지 않은 수주 계약 포함 → 장기 매출 예측 지표

이 중 20~25%는 향후 12개월 내 인식 예정

Axon은 지속적인 고성장(27%),

건실한 수익성 유지(EBITDA 25%), 강력한 투자 계획(CapEx, R&D)을 통해

장기 확장성과 경쟁력 강화를 자신하고 있는 것으로 보여.

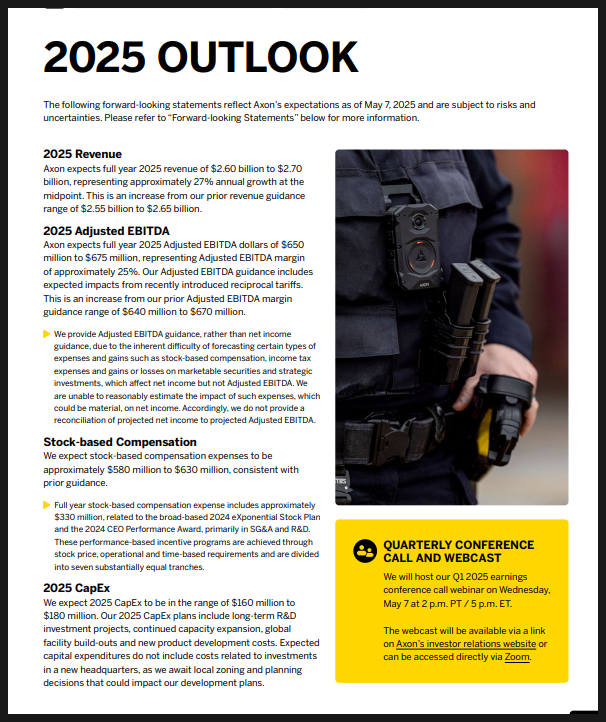

2025년 전망

1. 매출 전망 (Revenue)

예상 매출: $2.60B ~ $2.70B

연간 성장률 약 27%

기존 가이던스($2.55B~$2.65B) 대비 상향 조정

2. EBITDA 전망

예상 조정 EBITDA: $650M ~ $675M

EBITDA 마진 약 25%

기존 가이던스 대비 상향 ($640M ~ $670M)

3. 주식 기반 보상비용 (Stock-based Compensation)

예상 비용: $580M ~ $630M

R&D와 SG&A 중심으로 인센티브 지급 반영됨

4

. 설비투자(CapEx)

CapEx 예상: $160M ~ $180M

장기 R&D 투자, 생산능력 확장, 글로벌 인프라 구축 포함

본사 이전이나 부지 인수 등은 포함되지 않음

주주서한 25년 1분기

기록적인 매출 성장

2025년 1분기 매출 $604M (전년 대비 +31%)

13분기 연속 25% 이상 성장

수익성과 견고한 재무 구조

순이익률 14.6%, 조정 EBITDA 마진 25.7%

향후 EBITDA 가이던스 상향 ($640M → $670M)

성장 견인 부문

소프트웨어 & 서비스: ARR $1.1B (+34%), 고객 유지율 123%

연결 장치(Connected Devices): 테이저, 보디캠, 개인용 센서 고성장

신규 플랫폼 솔루션: VR 훈련, 드론 대응 등 +51% 성장

시장 수요 확대

법 집행기관 중심으로 고객 기반 확대

클라우드 기반 솔루션과 하드웨어의 결합 강조

우리가 봤을 땐 테어저건, 보디캠이라고 하면

사실 뭐지(?)라고 생각할 수 있다.

우리나라는 좁지만 넓은 미국이나 유럽의 여러 국가를 생각해보자

보디캠, 테이저건의 수요가 상당한 편이다.

즉, 지속적인 고성장, 수익성 확보, 소프트웨어 중심의 확장 전략,

신제품 카테고리 확대(VR, 드론 등)를 통해

장기적 성장을 위한 기반이 견고하다는 점을 강조하고 있다.

기술 혁신, AI 기반 솔루션, 파트너십 확대를 통해

공공 안전 기술의 중심 기업으로 자리매김하려는 전략적 비전을 강조하고 있다.

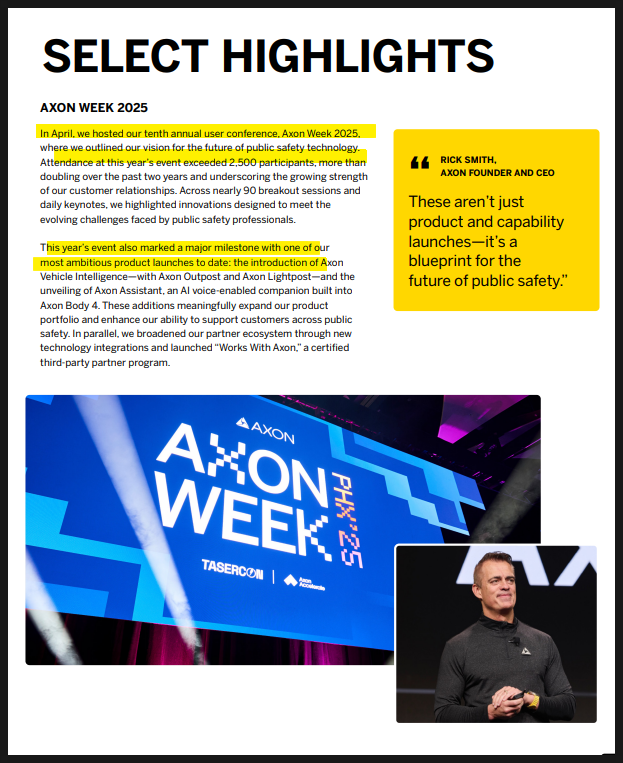

Axon Week 2025의 주요 강조점

미래 비전 제시

공공 안전 기술의 미래를 위한 비전 발표

2,500명 이상 참석 (2년 전 대비 2배 이상 증가) → 고객 관계 강화

주요 신제품 출시

Axon Vehicle Intelligence: Axon Outpost, Axon Lighthouse 포함

Axon Assistant: 보디캠(Axon Body 4)에 내장된 AI 음성 지원 기능

제품 포트폴리오 확장

AI 및 차량 정보 솔루션으로 공공 안전 대응력 강화

제품군을 통해 공공 안전 고객 지원 능력 확대

파트너 생태계 강화

“Works With Axon” 제휴 프로그램 런칭 → 서드파티 기술 통합 지원

핵심 메시지 (CEO Rick Smith 인용)

“단순한 제품 출시에 그치지 않고, 공공 안전의 미래를 위한 설계도다.”

Axon은 차량 정보 기반 공공 안전 솔루션의 혁신을 통해

현장 대응력 향상, 프라이버시 보호, 통합 플랫폼 생태계 구축을 강조하고 있습니다.

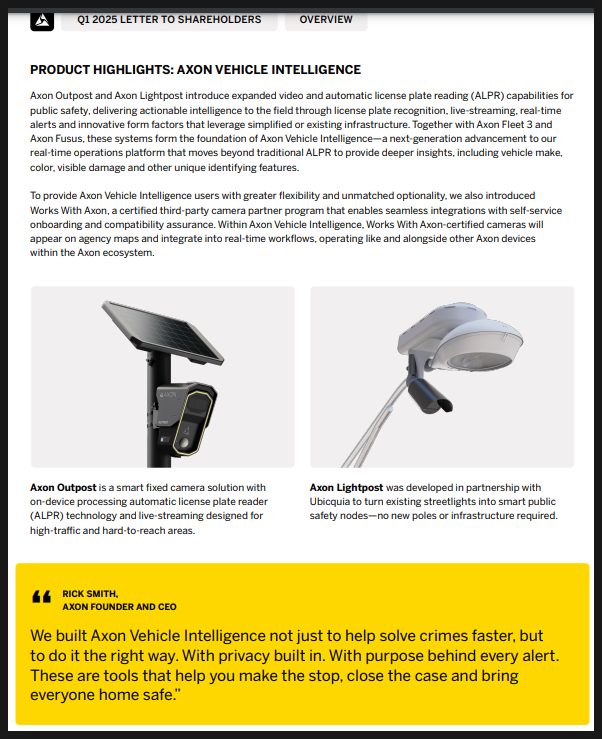

Axon Vehicle Intelligence

주요 제품

Axon Outpost: 고정형 카메라로 번호판 인식(ALPR), 실시간 스트리밍, 열악한 환경에서도 고품질 영상 처리

Axon Lightpost: 기존 가로등을 활용해 범죄 감시 카메라로 전환 (신규 인프라 불필요)

기능 강조

실시간 번호판 인식, 차량 종류 및 손상 감지, 스트리밍, 경고 제공 등 실행 가능한 정보 제공

Axon Fleet 3 및 Axon Evidence와 통합되는 실시간 운영 플랫폼 구성

호환성과 생태계 확장

"Works With Axon" 인증 카메라 도입 → 타사 카메라와도 실시간 통합 가능

핵심 메시지 (Rick Smith 인용)

Axon Assistant는 AI 기반 현장 의사결정 지원 도구로,

언어 장벽 해소, 정보 검색 자동화, 정책 안내 자동화를 통해

경찰의 현장 대응 능력을 크게 향상시키는 것을 목표로 합니다.

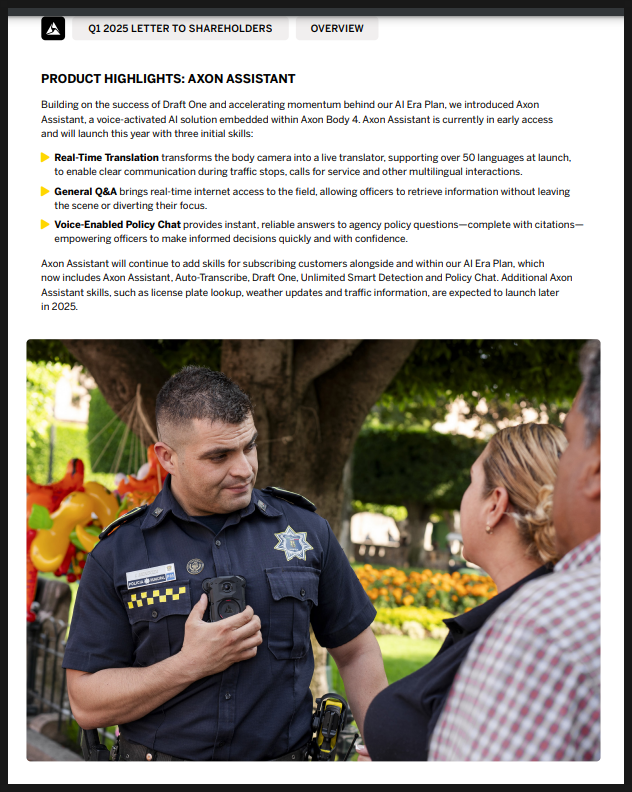

Axon Assistant

제품 개요

Axon Body 4에 내장된 음성 인식 AI 비서

현장 경찰의 의사결정과 실시간 정보 접근을 지원

초기 3가지 주요 기능

실시간 번역: 50개 이상 언어 지원, 교통 단속·다국어 상황에 활용

일반 Q&A: 인터넷 기반 정보 질의 → 현장 이탈 없이 정보 확보 가능

정책 안내 챗봇: 정책 관련 질문에 인용 포함한 공식 답변 제공 → 정확한 판단 보조

확장 계획

번호판 조회, 날씨·교통 정보 등 추가 기능 2025년 출시 예정

Draft One, Auto-Transcribe 등과 함께 AI 기능군 강화

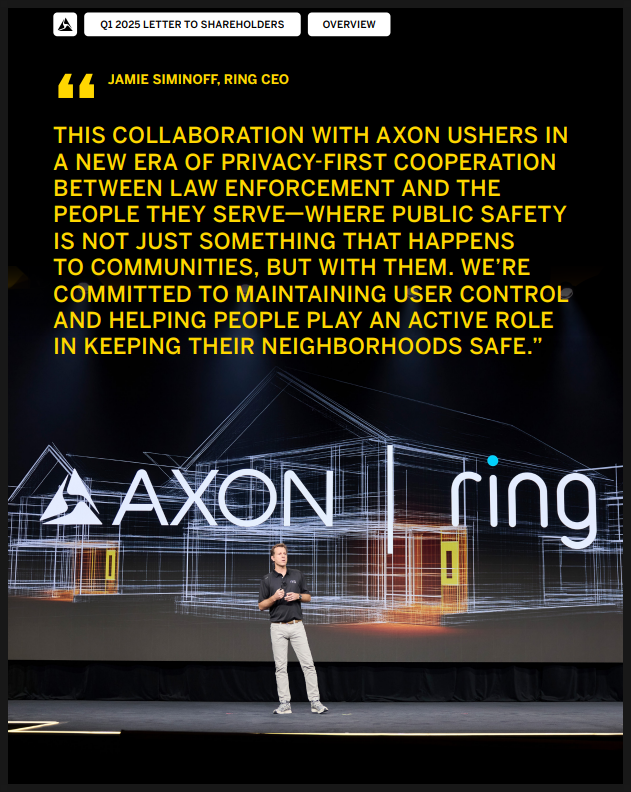

Axon은 Ring·Citizen과의 통합을 통해

영상 정보 공유와 공동체 협력을 강화하는 하이브리드 안전망을 만들고 있습니다.

A Public and Private Safety Network

협력 기반 확장

Axon은 Ring(영상 보안)과 Citizen(안전 알림 앱)과의 통합 파트너십을 통해 공공기관 외 민간 사용자 기반 확장

Axon Fusus 플랫폼 활용

민간 기업 및 사용자 영상 데이터를 법 집행기관과 보안·프라이버시를 유지하면서 공유 가능

Axon Community Request를 통해 Ring 사용자들이 자발적으로 영상 제공 가능

효과

대규모 민간 인프라 활용 → 더 빠른 대응, 실시간 시야 확보, 공공 인프라 의존도 감소

시민 참여 확대 → 공동체 기반의 안전 실현

비전

공공과 민간이 연결된 안전 네트워크 기반 마련 → 보다 회복력 있고 안전한 미래 구축

즉, 이 협업은 기술 기반의 신뢰 가능한 공공 안전 생태계를

만들기 위한 시민 참여 중심 모델을 강조하고 있다.

Axon × Ring 협업 의미

프라이버시 우선의 새로운 협업 시대 개막

법 집행 기관과 시민 간의 협력 강조 → 시민도 공공 안전의 주체가 됨

사용자 통제 유지 + 주민 주도의 지역 안전 확보

커뮤니티 중심 공공 안전 구축이 목표

어닝콜에서 나온 내용들..

1. 실적 요약 및 전략 방향

13분기 연속 25%+ 매출 성장

Q1 매출 6.04억 달러, 전년 대비 +31%. 연간 가이던스도 상향 조정.

TASER 10 채택 속도

Taser 7 대비 2배 빠른 도입률. 1년 내 Draft One도 역대 최단기간 30,000명 이상 도입.

연간 반복 매출(ARR)

11억 달러 돌파 (+34% YoY), 견조한 프리미엄 소프트웨어 채택이 핵심 동력.

AI Era Plan 확장 가속화

Draft One 도입에 이어, 실시간 번역·정책 채팅·질의 응답 등 AI 기능 확장. 2025년 하반기 대형 계약 본격 반영 예상.

타사 대비 가격 경쟁력 강조

고정형 ALPR 카메라(Outpost, Lightpost) 시장 진입 배경: 경쟁사 대비 가격 및 통합성 우위.

2. 신시장 및 수출 성장

국제 부문 사상 최대 Q1 실적

영국, 유럽, 아시아, 라틴아메리카 전역에서 Top 10 거래 성사.

Enterprise 시장 진출 성과

글로벌 물류 기업 대상 사상 최대 계약 진행 중, 리테일·보안 등 민간 분야 확장 기대.

연방 정부 기회

드론/대드론, 실시간 번역, 스트리밍 영상 활용 수요 증가 중. DHS 관련 예산(440억 달러 증액)도 긍정적 요소.

3. 공급망, 투자, 기술 대응력

관세 영향 대비

일부 공급망 타격 불구, 연간 EBITDA 마진 가이던스 25% 유지. 자체 생산, 재고 전략이 방어에 기여.

Dedrone 인수 기대감

드론 및 대드론 기술 중요성 부각, 기업·정치인 보호 수요도 확대 중.

Apollo 탄환 (T10용)

기존 테이저 대비 관통력 강화로 국제 시장 및 민간 보안 시장 확대 기대. 미국 내에서는 총기 대체 가능성 제시.

엑슨 주가 전망은

(긍정/객관/부정적인 편)

긍정적 전망:

고성장 SaaS 전환, 독점적 제품력, AI 확장성 덕분에 장기적으로 안정적 우상향 가능성.

객관적 전망:

지속 성장 중이나 고평가 논란과 주식보상비 증가 등 단기 리스크도 함께 고려 필요.

부정적 전망:

높은 밸류에이션과 과도한 주식보상비가 수익 희석 우려를 낳을 수 있음.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.