요즘 주가가 크게 오르는 기업이 있다.

바로 ASTS, AST스페이스모바일이라는 회사다.

시총은 우리나라 원화 기준으로는 약 27조이다.

어떤 기업인지 알아보자

AST 스페이스모바일(AST SpaceMobile)

1. 핵심 경쟁력

D2C(Direct-to-Cell) 기술 선도

AST는 전 세계 최초로 스마트폰과 직접 연결되는 위성통신 기술을 상용화한 기업입니다. 별도의 단말 없이 기존 휴대폰으로 위성과 연결되는 구조는 기존 위성통신 기업과 가장 큰 차별점임.

강력한 통신사 파트너십

AT&T, Verizon, Vodafone 등과 협력해 로밍 통합, 스펙트럼 공유, 서비스 공동 출시 등 실제 통신 인프라의 일부로 편입되고 있음.

프리미엄 주파수 확보

850MHz 및 L-band 등, 건물 내부나 산악 지형에서도 도달력이 높은 주파수를 확보해 높은 품질의 연결성을 제공함.

광범위한 글로벌 타깃 시장

전 세계 인터넷 미보급 인구 약 26억 명을 핵심 수요로 보고 있으며, 군사·재난통신·정부기관용 네트워크까지 확대 가능성이 큼.

기술 시연 성공

2023년 음성통화, 2025년 영상통화 시연에 성공하며 기술 신뢰도를 확보했고, 2026년까지 160기 위성 구축을 통해 상용 서비스 지역을 미국, 유럽, 일본 등으로 확장할 계획.

2. 약점 및 리스크

수익성 미달성 상태

현재는 매출보다 연구개발 및 인프라 투자(CAPEX)가 크며, 단기 수익보다 장기 성장에 투자자 의존도가 높음.

위성 수 증가에 따른 규제 리스크

천문학적 영향 및 전파 혼선 문제로 국제적 규제 환경이 변할 경우 영향이 큼.

요즘 일론머스크와 트럼프의 관계가 틀어지면서

스페이스X의 경쟁력 약화 우려도 제기되는 상황..

이런 국면에서 미국 중소형 위성 섹터들이 떠오르고 있다.

핵심만 요약하면

AST 스페이스모바일은 스마트폰과 직접 연결되는 저궤도 위성 기반 D2C 통신 기술을 상용화한 선도 기업으로, AT&T, Verizon 등과 협력하며 글로벌 통신망을 확장 중이다.

프리미엄 주파수 확보와 기술 시연 성공으로 상용화 기반을 다졌지만, 현재는 수익성 부족과 규제 리스크가 과제로 남아 있다.

2026년 미국·유럽·일본 등에서 상업 서비스 개시를 목표로 하고 있으며, 국방 계약 및 글로벌 통신사 협력 확대를 통해 수익 기반 확보에 나서는 중이다.

ATS스페이스모바일은

어떤 기업일까

AST 스페이스모바일은 스마트폰과 직접 연결되는

저궤도 위성통신을 통해 전 세계 통신 사각지대를 해소하려는 선도 기업으로,

기술력, 시장성, 전략적 파트너십 모두에서 빠르게 입지를 확장 중임.

물론 수익성은 아직 떨어지는 기업임

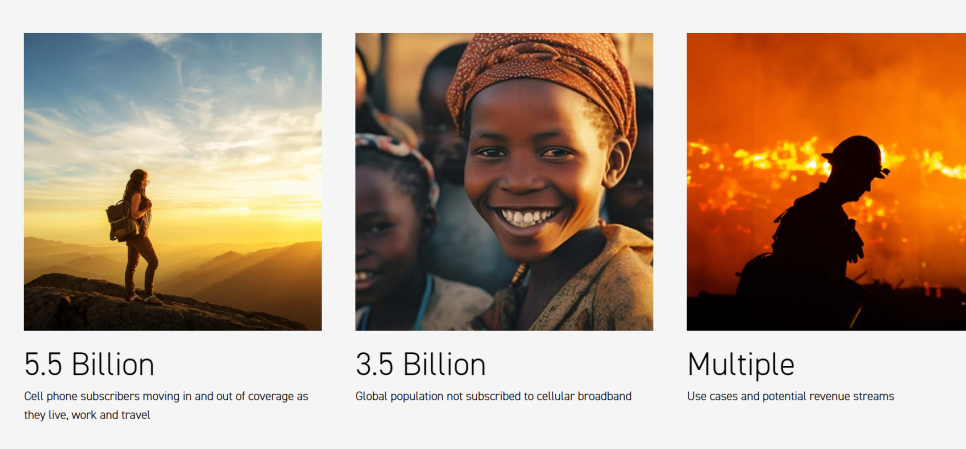

ASTS가 겨냥하는 D2C 기반 위성통신 시장은 전 세계 26억 명의 비접속 인구와

글로벌 로밍·재난통신 수요를 포함해 수백억 달러 규모로 추산된다..

전체 위성통신 시장은 2030년까지 1,000억 달러 이상 성장할 전망이며,

ASTS는 이 중 수십억 달러 점유 가능성이 있다.

물론 이는 가능성 뿐임.

기존 스마트폰으로 직접 연결 가능한 세계 최초의

우주 기반 셀룰러 광대역 네트워크를 구축하고 있는

미국 텍사스주 미들랜드에 본사를 둔 첨단 통신 기술 기업이다.

설립연도: 2017년

본사: 미국 텍사스주 미들랜드 (Midland Intl. Air & Space Port)

상장 정보: 나스닥 상장 (티커: ASTS)

핵심 사업: 기존 스마트폰과 직접 연결되는 세계 최초의 저궤도 위성 기반 셀룰러 통신(D2C, Direct-to-Cell) 구축

비전: 지구 전역을 커버하는 초연결 글로벌 통신망 구축 → 디지털 소외 해소

전 세계 인터넷 보급률: 약 67.9%이며

→ 약 26억 명이 여전히 인터넷 미접근 상태이다.

정말 신기하지 않은가..

회사는 통신 사각지대 해소에 따른 거대한 보완 수요를 갖고 있고

D2C(저궤도 위성기반 셀룰러통신)는

스타링크의 한계를 극복할 대체·보완 기술로 주목을 받고 있음.

*하지만..

수익성은 미달성 상태, 대규모 위성 배치에 따른 자본지출(CAPEX) 증가 부담이 큼.

하지만 매출 구조가 본격화되면 국제 로밍, 데이터 수수료 등 수익 모델 다변화 기대되는 상황임.

서비스 모델

일반 통신 요금제와 연동 가능하다는 부분이 강점이다.

데이패스 / 월간 애드온 / 단독 위성 요금제를 갖추고 있음.

또한 비상시 통신망 대체 가능한데

→ 자연재해, 전력 장애, 고립 지역 등에서도 연결 유지

기업·정부·군사 분야 응용 가능성 존재한 상황임.

AST의 차별점

D2C 기술의 상용화 선도

프리미엄 스펙트럼 확보 (850MHz·L-band)

AT&T·버라이즌 등 주요 통신사와 협력

스타링크 대비 장비 부담 적음, 사용자 접근성 우수

2025년~2026년을 기준

대규모 위성망 본격 가동, 미국·유럽·일본 등지 서비스 상용화가

기대되는 부분도 장점임.

게다가 국방·정부기관 대상 계약 확대되는 상황

2025년 2월 美 우주개발국(SDA)과 4,300만 달러 계약 체결된 부분도 강점임.

기술 및 서비스 특징

D2C(Direct to Cell) 저궤도 위성통신

별도의 장비 없이 일반 스마트폰으로 위성과 직접 연결 가능하다는 것이 강점이고

기존 위성인터넷(예: 스타링크)이 요구하는 노트북 크기 안테나 필요 없다.

통신 품질로는 4G/5G 수준의 데이터 및 음성 서비스 제공된다는 것.

고도 약 200~2000km로, 지연 시간(latency)이 짧고 속도가 빠름

여러 대의 위성을 동시 운영해 지구 전체를 커버

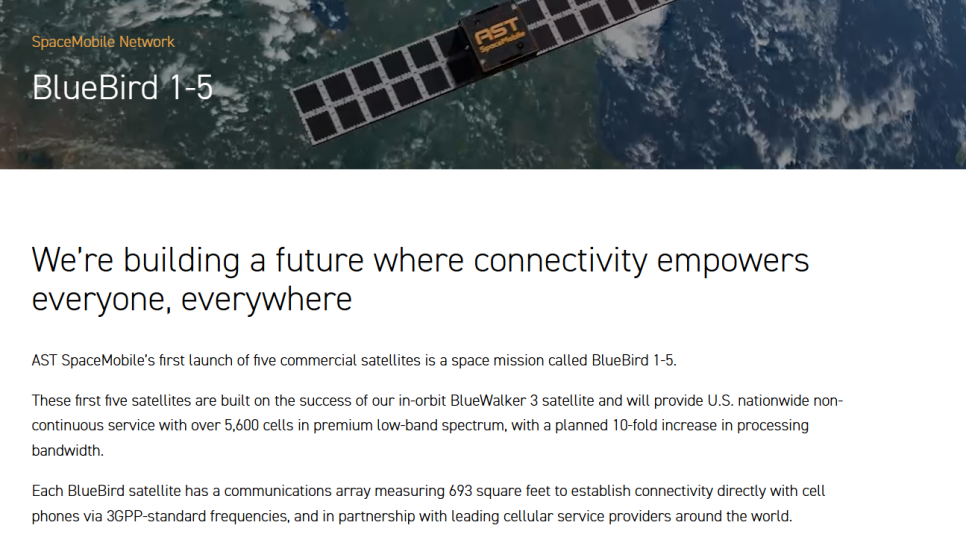

BlueWalker 3: 시범 위성(693 sq.ft 크기의 평면 안테나)

BlueBird 시리즈: 상업용 위성, 총 160기 계획

2024년 9월 첫 5기(BlueBird Block1) 발사 완료

이미 우리나라에서도 본격적으로

밀어주고 있는 기술임.

이 뿐만 아니라 기존 이동통신사의 셀타워 커버리지 밖에서 위성망으로 자동 전환하고

AT&T, 버라이즌(미국), 보다폰(유럽) 등과 파트너십 구축하여

지상과의 로밍 통합 등은 강점이라고 볼 수 있음.

*사용자는 지상 셀타워(AT&T 등)의 커버리지 내에선 기존망 사용

커버리지 밖으로 이동 시, 자동으로 AST의 위성망에 연결됨 (로밍 자동 전환)

전환이 투명하고 자연스럽게 발생 → 일반 통신과 거의 동일한 품질 체감된다는 것이

강점이라고 할 수 있음.

도전 과제:

낮은 고도 → 위성이 빠르게 지구를 통과 → 지속적인 커버리지 유지 위해 다수의 위성 필요

이를 위해 AST는 다중 위성망을 구축 중

이러한 기술 조합은 AST 스페이스모바일을

기존 위성인터넷 기업과 차별화된 유일한 D2C 기반 통신기업으로 만들고 있습다.

특히 저궤도 위성 기반의 고속 연결성과 일반 단말기 호환성,

기존 통신망과의 원활한 연동은 글로벌 디지털 격차 해소와

커버리지 공백 보완에 핵심적인 역할을 할 것으로 평가된다.

ASTS 실적은?

현금 및 현금성 자산: 약 8억 7,400만 달러

총 매출: 71.8만 달러 (전년 동기 50만 달러 대비 증가)

=> 매출이 고작 9억 수준이다.

조정 영업비용: 4,489만 달러 (전 분기 대비 증가)

순손실: 4,571만 달러 (전년 동기 1,973만 달러 대비 확대)

총 자산: 약 13억 7,000만 달러

총 부채: 약 6억 200만 달러

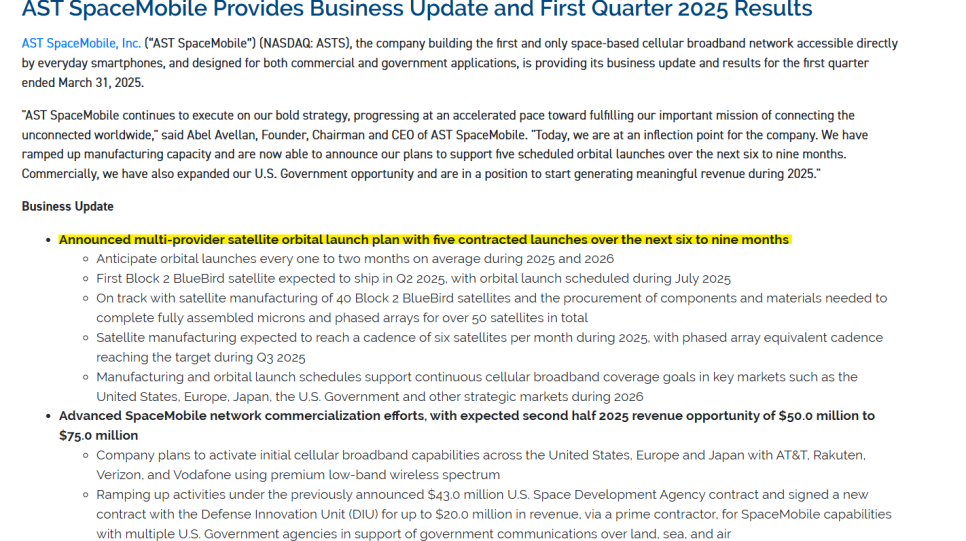

*그래도 IR내용에서 주목할 부분은 아래와 같다..

향후 6~9개월간 5차례 위성 발사 계획 발표

Block 2 BlueBird 위성 40기 제조 중, 위성 조립 속도 월 6기 목표

미국, 유럽, 일본 등에서 2026년 상업 서비스 개시 목표

2025년 하반기 예상 매출: 5,000만~7,500만 달러

AT&T, Verizon, Vodafone, Rakuten 등과 서비스 협력 확대

미국 국방 관련 계약:

美 우주개발국(SDA)과 4,300만 달러 계약 이행 중

방위혁신단(DIU)과 2,000만 달러 규모 신규 계약 체결

비수정 스마트폰 기반 영상통화 시연 성공 (Rakuten, AT&T 등)

FCC 및 유럽 규제 승인 절차 순항 중

AST 스페이스모바일은 향후 6~9개월 동안 총 5차례에 걸친 위성 발사를 계획 중이며,

본격적인 상용화 단계에 접어든 상황임.

현재 Block 2 BlueBird 위성 40기를 생산 중이며, 위성 조립 속도는

월 6기 수준까지 끌어올리는 것을 목표로 하고 있음.

이러한 위성 구축과 서비스 인프라를 바탕으로 2026년에는 미국, 유럽, 일본 등

주요 시장에서의 상업적 서비스 개시를 준비 중임.

2025년 하반기에는 약 5,000만~7,500만 달러 수준의 초기 매출이 발생할 것으로 예상됨.

글로벌 통신사와의 협력도 확대되는 중으로, AT&T, Verizon, Vodafone, Rakuten

등과의 파트너십을 통해 네트워크 상용화를 공동 추진하고 있음.

정부 부문에서는 미국 우주개발국(SDA)과의 4,300만 달러 규모 계약이

현재 진행 중이며, 방위혁신단(DIU)을 통해 최대 2,000만 달러 규모의

신규 계약도 추가로 확보한 상태임.

기술적 측면에서는 비수정 스마트폰을 활용한 위성 기반 실시간 영상통화에 성공했으며,

해당 기술은 Rakuten, AT&T 등과 공동으로 시연된 바 있음

. 상용 서비스 출시를 위한 규제 허들도 순조롭게 넘고 있으며, FCC 및 유럽 주요

기관과의 승인 절차가 원활히 진행되고 있음.

로켓랩과 비교를 하면

소형 위성부터 중형 재사용 로켓까지,

우주 인프라를 통합 제공하는 민간 우주 플랫폼 기업이라고 볼 수 있음.

AST 스페이스모바일은 스마트폰과 직접 연결되는 위성통신(D2C)을 선도하며,

글로벌 통신사와 협력해 광대역 커버리지를 확장 중이다.

로켓랩은 소형 발사체 경험을 바탕으로 중형 재사용 로켓 ‘뉴트론’을 개발,

스페이스X에 도전장을 내고 있다.

ASTS는 통신망 자체 구축에 초점을 두는 반면, 로켓랩은 발사체와

위성 플랫폼을 아우르는 우주 인프라 공급에 집중한다.

ASTS는 위성 기반 통신 수익 모델, 로켓랩은 발사+데이터 응용 수익 비중이 높은 구조다.

중형 발사체 ‘뉴트론(Neutron)’으로 스페이스X에 도전

첫 발사 목표: 2025년 하반기

발사 비용: 약 5,500만 달러 (팰컨9보다 저렴한 수준)

재사용률: 팰컨9(60~70%)보다 더 높은 재사용률 목표

페이로드 수송량: 팰컨9과 유사한 중형급 → 상업·국방 위성 수송 대안

수직통합된 우주 서비스

로켓 발사만이 아니라 위성 설계, 제작, 데이터 서비스까지 포함하는 우주 운영 플랫폼

고객은 발사체·위성·데이터 활용을 모듈형으로 선택 가능

자체 개발한 위성 플랫폼 ‘플랫틀라이트(Flatelite)’를 통해 우주 인프라를 원스톱 제공

꾸준한 실적과 기술 신뢰도

소형 발사체 Electron: 누적 60회 이상 발사, 성공률 우수

200기 이상 위성 궤도 투입, 위성 운영 경험 풍부

2024년 KAIST 위성(네온샛-1)도 Electron으로 성공 발사

다각화된 수익 구조

전체 매출 중 약 3분의 2는 위성 활용·데이터 응용 분야에서 발생

발사 산업이 아닌, 우주 응용 산업을 중심으로 성장하는 기업

이는 반복 수익과 높은 수익률을 가능하게 함

글로벌 협력 의지

한국을 포함해 다양한 국가와 기술·산업 협력 모색 중

전자기기 및 소프트웨어 강국들과의 시너지를 통한 응용시장 확대 기대

로켓랩은 단순한 소형 발사 서비스 기업이 아니라,

우주 데이터와 인공위성 응용 중심의 수직 통합형 인프라 기업으로 진화하고 있다.

‘뉴트론’ 발사를 통해 중형 시장에도 본격 진입하며

, 스페이스X의 대안으로 떠오를 수 있는 현실적인 경쟁자임.

특히, 향후 Neutron이 안정적으로 상업화되고, Flatelite 플랫폼이

위성 컨스텔레이션·데이터 응용에서 실적을 보이면 로켓랩은 발사체 중심에서 벗어나

‘우주 SaaS 기업’으로 전환될 가능성도 있음.

그래서 ASTS 주가 전망은

1. 긍정적 전망

위성 발사 일정이 구체화되고, 통신사·정부 계약이 빠르게 늘어나는 점은 실적 가시성을 높이고 있음.

D2C 기술의 상용화 성공과 광범위한 시장 수요는 장기적으로 기업 가치를 대폭 끌어올릴 수 있는 동력임.

2. 객관적 시각

상용 서비스는 아직 초기 단계이며, 실질적인 수익은 2025년 하반기부터 반영될 가능성이 있음.

현금 여력은 충분하지만, 대규모 설비투자와 규제 리스크 등은 여전히 변수로 작용함.

3. 부정적 전망

매출 대비 순손실이 여전히 크고, 단기 수익성 개선 기대는 어렵다는 점이 주가 하락 요인으로 작용할 수 있음.

기술력은 뛰어나지만, 시장 선점 경쟁에서 스타링크 등의 대형 경쟁자 대비 인지도가 낮고 대응 여력이 제한적임.

AST 스페이스모바일은 스마트폰 직접 연결 위성통신이라는 독자 기술로

글로벌 디지털 소외 해소라는 명확한 목표를 실현해가고 있음.

통신사와의 강력한 협력, 국방 계약, 기술 시연 성공 등은 실적 가시성을 높이고 있음.

다만 수익성 미달성과 규제 변수는 단기 리스크로 존재함.

우주 저궤도 위성 시장의 구조적 성장과 함께 ASTS의 성장 여력은 충분함.

향후 위성 발사 성과와 상용화 속도가 주가 향방을 가를 핵심 요소가 될 것임.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.