반도체 노광장비에서 압도적인 1등인 ASML의 주가가

여전히 아쉬운 상황이다.

최근 2분기 실적이 발표됐는데

어떤 내용이 나왔는지 알아보자.

본문 핵심만 요약하면

ASML은 2025년 2분기 실적에서 매출 €77억, 순이익 €23억을 기록하며 가이던스 상단을 초과 달성했다.

EUV 수요 확대와 High-NA 장비 출하, 업그레이드 매출 증가가 수익성 개선에 기여했다.

2025년 연간 매출 15% 성장과 마진 52% 유지가 예상되며, 자사주 매입과 배당을 통한 주주환원도 강화 중이다.

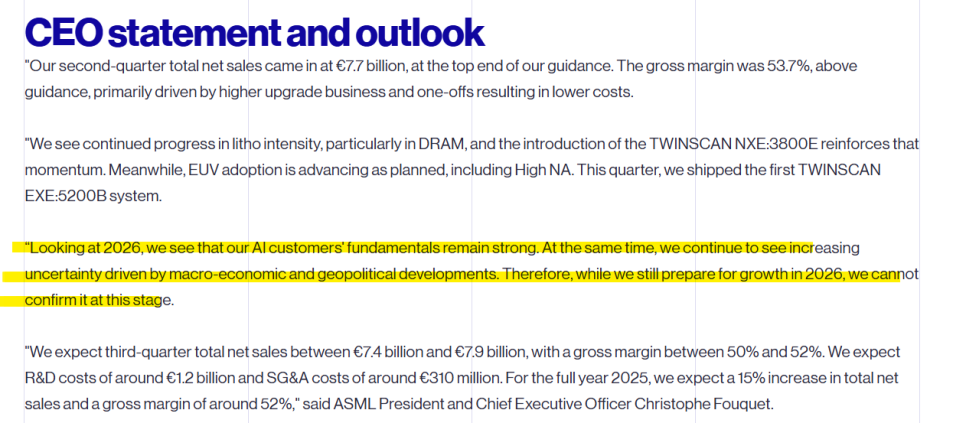

다만 2026년은 거시경제와 지정학적 불확실성, 고객사의 투자 지연 우려로 실적 가시성이 낮다.

중국 매출 비중이 25% 이상으로 규제 리스크도 상존하며, 관세 변화도 변수로 작용할 수 있다.

ASML 2분기 실적은?

매출 및 수익성: 2분기 매출 €77억, 순이익 €23억, 총 마진 53.7%로 가이던스 상단 초과 달성.

EUV 및 신규 장비 동향: EUV 예약 €23억 포함 총 수주 €55억, 고부가 장비 도입 및 High NA 출하 시작.

연간 전망 및 주주환원: 2025년 연간 매출 15% 성장 예상, €1.60 중간배당 예정, 2분기 자사주 매입 €14억 진행.

ASML 2025년 2분기 실적은 매출 €77억, 순이익 €23억으로 시장 기대 상회했고,

EUV 장비 판매 호조와 업그레이드 매출 증가가 수익성 개선에 기여함.

2025년 연간 매출 약 15% 성장 전망, 연간 총 마진 약 52% 예상, AI 수요 기반의 장기 성장 기대 지속함.

2분기 약 €14억 규모 자사주 매입 진행, 주당 €1.60 중간배당 예정, 주주환원 정책 강화로 투자 매력도 유지됐음..

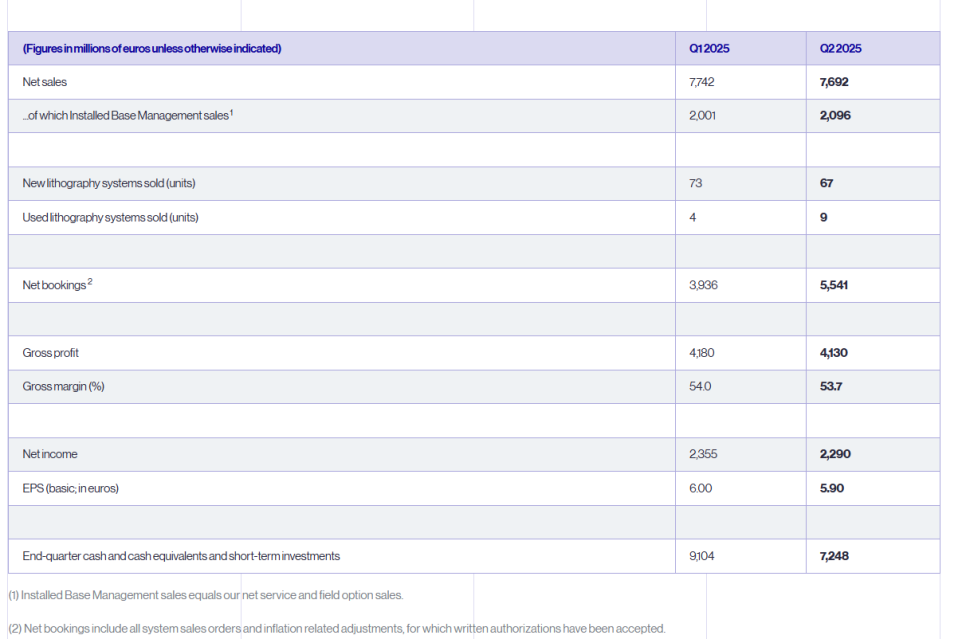

2분기 주요 실적 (Q2 2025 vs Q1 2025 비교)

총 매출: €7.69B (↓ 전분기 €7.74B)

설치기반관리 매출(서비스 등): €2.10B (↑ €2.00B)

신규 노광장비 판매 수량: 67대 (↓ 73대)

중고 노광장비 판매 수량: 9대 (↑ 4대)

총 수주 (Net bookings): €5.54B (↑ €3.94B)

총이익 (Gross profit): €4.13B (↓ €4.18B)

총이익률: 53.7% (↓ 54.0%)

순이익: €2.29B (↓ €2.36B)

주당순이익(EPS): €5.90 (↓ €6.00)

현금 및 단기 투자자산: €7.25B (↓ €9.10B)

전 분기 대비해서 매출은 소폭 감소했으나, 서비스 매출 증가와 중고 장비 판매 확대로 총 마진 안정 유지되고 있음.

수주 증가는 향후 매출 견인을 기대하게 함(EUV 포함 €5.5B).

또한 현금보유 감소는 적극적인 자사주 매입 및 배당 지급 반영으로 해석 가능함.

2분기 실적은 가이던스 상단 달성, 마진도 예상을 상회함 (53.7%).

특히 업그레이드 수요 및 일회성 비용 절감 영향이 보임.

EUV 기술 확대 및 신제품(High NA 포함) 도입 가속화도 눈에 띄는데..

CEO의 말 중에서 부각되는 것이 있다.

2026년 성장 가능성은 있지만, 거시경제·지정학적 불확실성 존재

- 2025년 연간 매출 15% 성장, Q3 매출 €7.4–7.9B 예상.

중국 나름대로도 자국 기술을 개발하려고 하지만

ASML의 노광장비 기술력을 따라잡기는

결코 쉽지 않을 것이다..

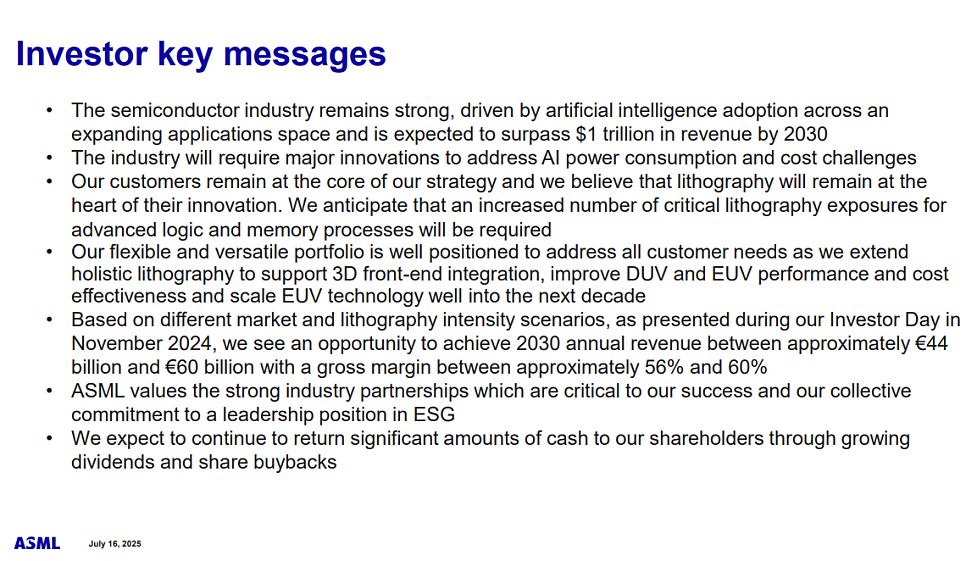

반도체 산업은 AI 확산으로 성장 지속 중

→ AI 응용 확대에 힘입어 2030년까지 시장 규모 $1조 돌파 예상

AI가 초래하는 전력 소비와 비용 문제 해결 위한 혁신 필요

→ 성능 외에도 효율성(전력·비용) 중심의 기술 혁신 요구됨

고객 중심 전략 유지, 노광 기술은 여전히 핵심

→ 고급 로직·메모리 공정에서 더 많은 노광 공정 필요

ASML 제품 포트폴리오는 다양성과 확장성 확보

→ 3D 집적, EUV/DUV 개선, 비용 효율 향상에 최적화된 기술 제공

2030년까지 연간 매출 €44B~€60B, 마진 56~60% 가능성 전망

→ 시장 수요 및 노광 비중 증가 시 장기적인 수익성 확보 기대

산업 파트너십과 ESG 리더십을 핵심 가치로 강조

→ 산업 협력과 지속가능성에 대한 전략적 집중

배당과 자사주 매입 통한 현금환원 확대 지속 예정

→ 주주가치 제고에 지속적인 재무 전략 유지

AI 기반 반도체 수요 증가로 ASML의 EUV/DUV 수요도 동반 상승 기대되며

2030년까지 고성장과 고마진을 동시에 추구할 수 있는 기술·시장 기반 확보할 수 있음.

강력한 현금흐름과 ESG 전략, 주주환원 정책으로 투자 안정성과 지속성 강화될 것으로 기대된다.

또한 출하소식도 들리고 있음.

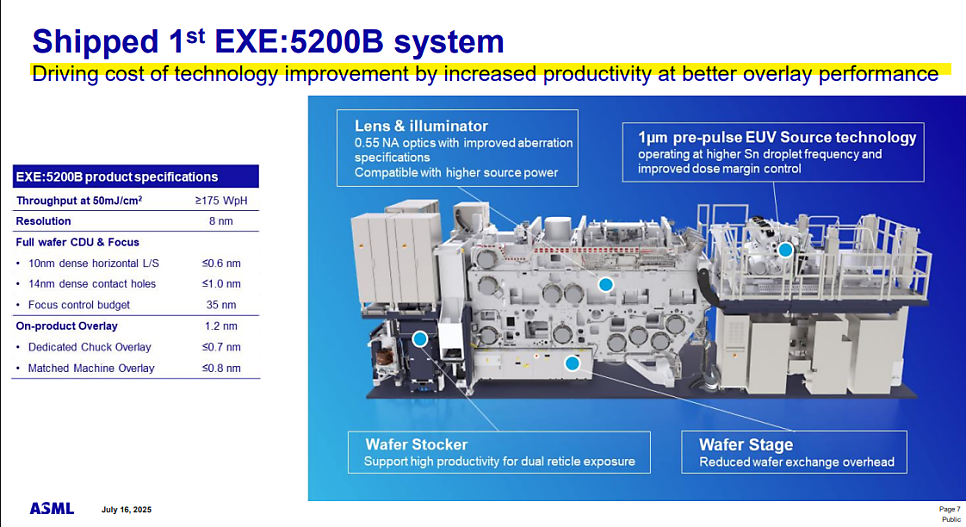

ASML은 차세대 High-NA EUV 노광장비 EXE:5200B를 최초 출하했음.

생산성 & 정밀도:

처리량 ≥175 웨이퍼/시(WpH)

해상도 8nm, Overlay 1.2nm → 고정밀 공정에 최적화

핵심 기술 업그레이드:

0.55 NA 렌즈: 고출력 광원 호환 및 왜곡 개선

1μm 프리펄스 EUV 소스: Sn 드롭릿 주파수 개선, 노광 정밀도 향상

Wafer 스테이지 및 스토커 개선: 더 빠른 웨이퍼 처리 및 이중 마스크 노광 지원

EXE:5200B는 ASML의 고부가 EUV High-NA 시장 진입 신호탄이며

고정밀, 고생산성 향상으로 미래 2nm이하 공정 고객 수요도 선점할 것으로 보여..

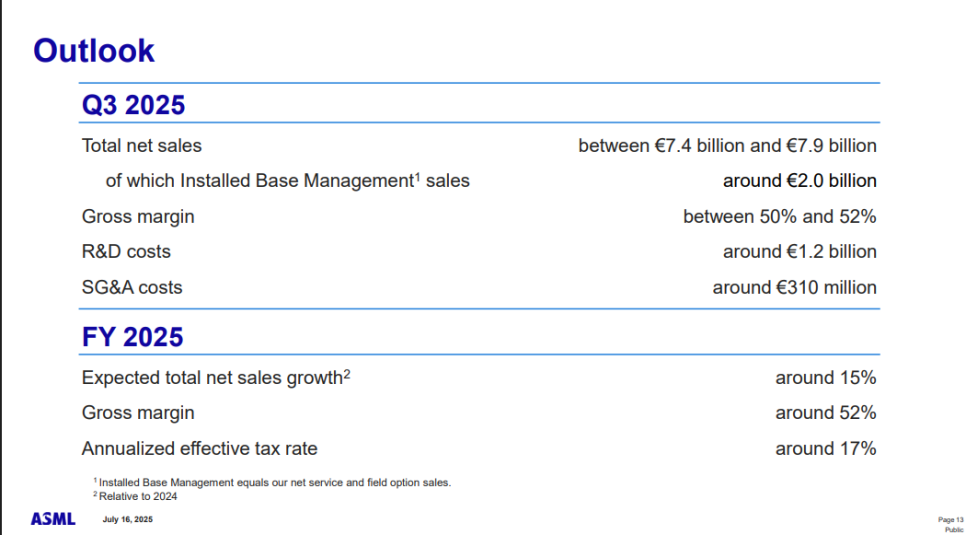

ASML 3분기 및 연간 전망

1) Q3 2025 전망

총매출: €7.4B ~ €7.9B

설치기반관리 매출 (서비스 등): 약 €2.0B

총 마진율: 50% ~ 52%

R&D 비용: 약 €1.2B

SG&A 비용: 약 €310M

2) FY 2025(연간) 전망

총매출 성장률: 약 15% (2024 대비)

연간 마진율: 약 52%

연 환산 세율: 약 17%

2025년 연간 두 자릿수 매출 성장과 50% 이상 마진으로 견고한 실적 기반 유지되고 있음.

서비스 매출 비중 확대 및 고정 비용 통제로 수익성 방어 가능성 높다.

R&D 지속 투자로 차세대 기술 경쟁력 유지하며 장기적 모멘텀 확보함.

*물론 가이던스는 아쉬운 상황임.

컨콜 내용 보자면..

*컨콜 내용 핵심만 보자면

1. 실적 요약

매출 €7.7B, 가이던스 상단 도달 (High-NA 장비 인식 및 업그레이드 매출 기여)

EUV 매출 €2.7B, 전체 시스템 매출 중 48% 차지

총 마진 53.7%, 일회성 비용 감소와 업그레이드 매출 증가 덕분에 상회

순이익 €2.3B, EPS €5.90, 수주 €5.5B (Logic 중심, 84%)

중국 매출 비중: 2025년 전체의 25% 이상 예상

2. 기술 및 제품 관련

NXE:3800E 업그레이드 완료 및 신규 장비 모두 220 WpH 풀스펙 출하 중

EXE:5200B (High NA) 첫 출하 및 설치 시작 → 생산성 기존 대비 60% 향상

DRAM 등에서 EUV 레이어 증가, AI 수요에 따른 활용 확대

2025년 EUV 매출 30% 증가 예상, DUV·측정장비는 전년 수준 유지

3. 시장 및 전략 방향

AI가 Logic/Memory 수요 성장 견인, 특히 고성능·고집적 칩 수요 지속

설치기반관리(IBM) 매출 전년 대비 20% 이상 성장 예상 (EUV 서비스 기여)

2026년 성장 준비는 지속 중이나, 불확실성 존재 (거시경제·지정학 리스크)

장기적으로 2030년 €44B~€60B 매출, 마진 56~60% 가능성 유지

EUV 매출 중심으로 고부가 시스템 수요가 확대되며 마진 방어력 강화되는 부분은 흥미로움.

High-NA 장비 출하로 미래 세대 공정 대응력 확보 → 장기적 기술 우위 유지되고 있음.

설치기반관리와 서비스 수익 기반의 안정적 현금흐름으로 밸류에이션 방어 가능하다.

리스크로 볼 요인도 체크..

2026년 실적 불확실성

: 고객사 투자 타이밍 지연 가능성과 거시경제·지정학적 변수로 성장 확신 어려움.

중국 비중 25% 이상:

향후 수출 규제, 지정학적 리스크에 따른 영향 가능성 존재.

관세 및 무역정책 리스크: 미국 중심 관세 변화가

비용 및 수요에 미치는 간접 영향 우려됨.

중국 수출 및 글로벌 관세 관련해서 “직·간접 영향이 복잡하고 예측 어렵다”고

밝힌 부분은 지정학 리스크로 인식될 수 있다..잘 체크.

ASML 주가 전망은

1. 긍정적 전망

AI 수요 기반으로 EUV·High-NA 기술 수요가 구조적으로 성장 중이며, 2025년 EUV 매출 30% 증가 전망은 매우 강력한 신호다.

강한 마진 유지, 자사주 매입 및 배당 확대는 투자자 입장에서 장기 가치 상승 요인이다.

2. 객관적 전망

2025년 연간 매출 15% 성장과 마진 52% 전망은 견조하지만, 전 분기 대비 매출·이익은 소폭 감소한 상태다.

3분기 이후 High-NA 장비 인식에 따른 마진 희석 가능성 및 수요 변동성은 주가 방향에 중립적 요소로 작용할 수 있다.

3. 부정적 전망

2026년 실적 가이던스를 명확히 제시하지 못했으며, 거시경제 및 지정학 리스크로 고객사의 설비투자 지연 가능성이 존재한다.

중국 비중이 25%를 초과하고 있어 향후 수출 통제나 미국의 정책 변화에 따른 리스크가 주가에 악영향을 줄 수 있다.

무튼... ASML은 단기적인 불확실성과 리스크 속에서도

압도적인 기술력과 독점적 시장 지위로 방어력을 입증하고 있다.

EUV와 High-NA에서의 선도적 위치는 경쟁자가 쉽게 따라올 수 없는 진입장벽이다.

결국 ASML은 사이클을 넘어 구조적 성장을 이어갈 핵심 반도체 장비 기업으로 평가받는다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.