프로텍 주가 전망에 대해 남겨보겠습니다.

24년 2월 6일 장마감 기준으로

시총은 약 4,700억대이며 PER은 29배입니다.

(참고로 글로벌 1등 기업인

Nordson의 PER벨류에이션을

잘 비교하는 것도 중요함)

프로텍은 반도체 후공정 장비사이며

레이저 리플로우 장비를 제조하고 있습니다.

저는 매월 커피 한 잔의 가격으로

프리미엄 인사이트도 매주 전달하고 있으니

위 링크 참고해서 구독해주시면 감사합니다.

요약

1. 프로텍은 반도체 후공정 장비사

- 전공정 장비에 비해서

후공정 장비는 수익성이 높고,

해외 고객사도 다양하다.

- 글로벌 패키징 업체들의

투자가 늘 때 탄력도 받음

2. 프로텍은 디스펜서를 주력으로 제조 판매함.

요즘 핫한 신규 장비는 레이저 리플로우임

- 리플로우란 PCB와 부품을

서로 붙이는데 쓰는 장비임

- 레이저를 통해서 이 작업을 함.

3. 1998년 국내에서 디스펜서 M/C장비를

처음으로 국산화 했음

- 주력 제품이 디스펜서임

- 삼성전자, LG전자, ASE코리아, 앰코 등에

제품을 공급하고 있음.

- 디스펜서 장비란 스프레이와 같이

쭉 뿌려주는 장비를 말함

- 회사는 접착 스프레이형

디스센서로 수주를 많이 받음.

- 디스펜서 매출액 비중 순을 보면

반도체에서 약 46%, 스마트폰이 33%, LED 및 기타가 20%

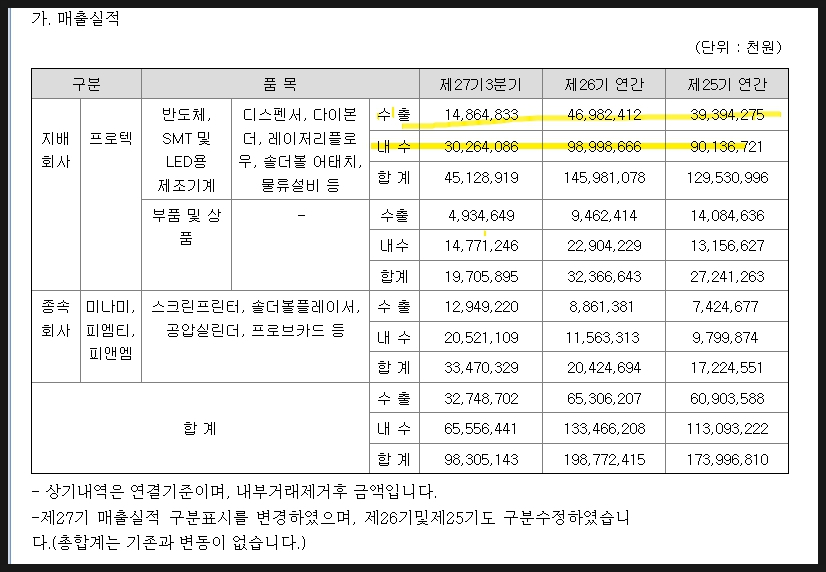

4. 프로텍의 매출액을 보면

내수가 수출보다 더 높음.

- 종속회사의 매출도 마찬가지임.

- 우리나라 전방 기업의 사업에

영향을 받을 수 밖에 없음.

5. 프로텍의 신제품 중에서

단가 제일 높은 장비는

레이저 리플로우 설비임

- 22년 2세대 장비 개발 완료

- 모듈+광학계 모듈 국산화 성공해서

양산까지 성공하면 매출로 수익성 기대

- 회사의 레이저 리플로우 장비는

해외 메이저 OSAT들과 협업하여 개발함

*신규 장비 중에서 높은 매출액을

자랑하는 것은 AGV(반도체 물류) 설비임

6. 자회사 뉴메틱을 통해서는

자동화 공압 부품 등을 제조

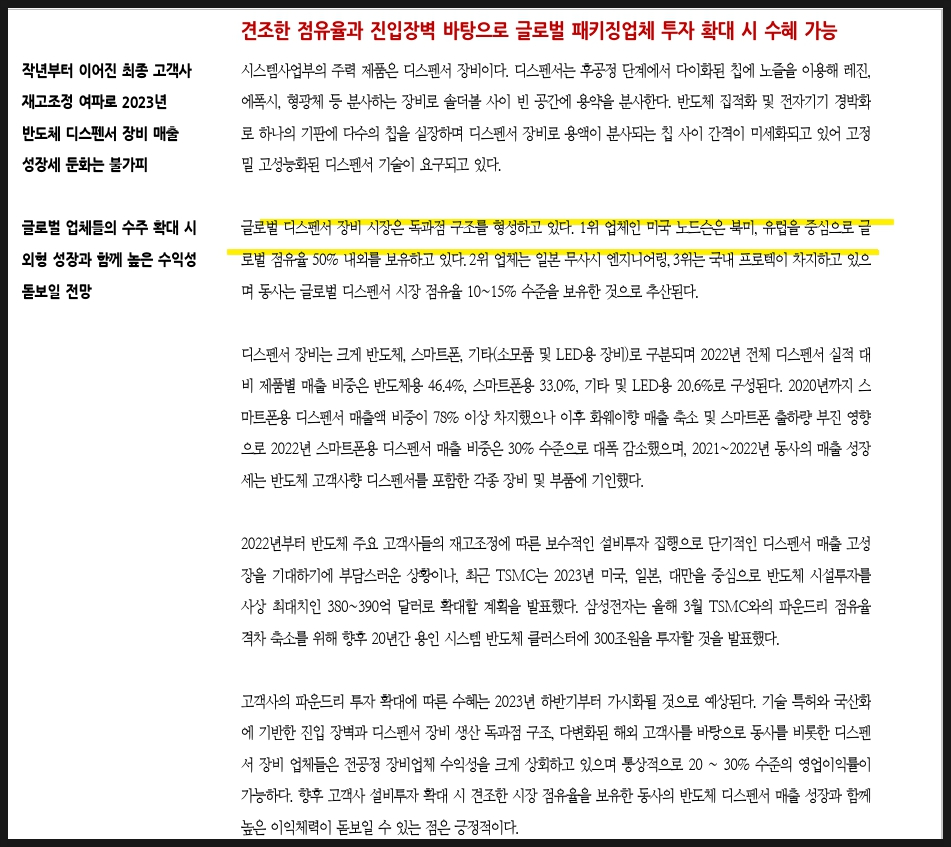

7. 회사는 디스펜서 글로벌 시장 점유율

10~15%를 보유

- 1위는 미국 노드슨, 2위는 일본 무사시

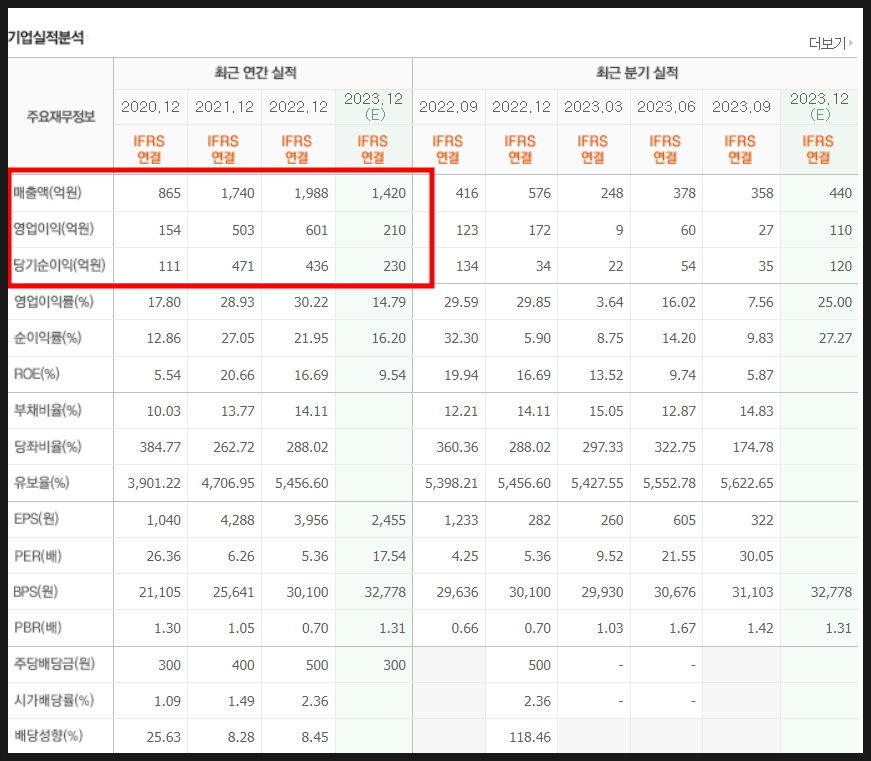

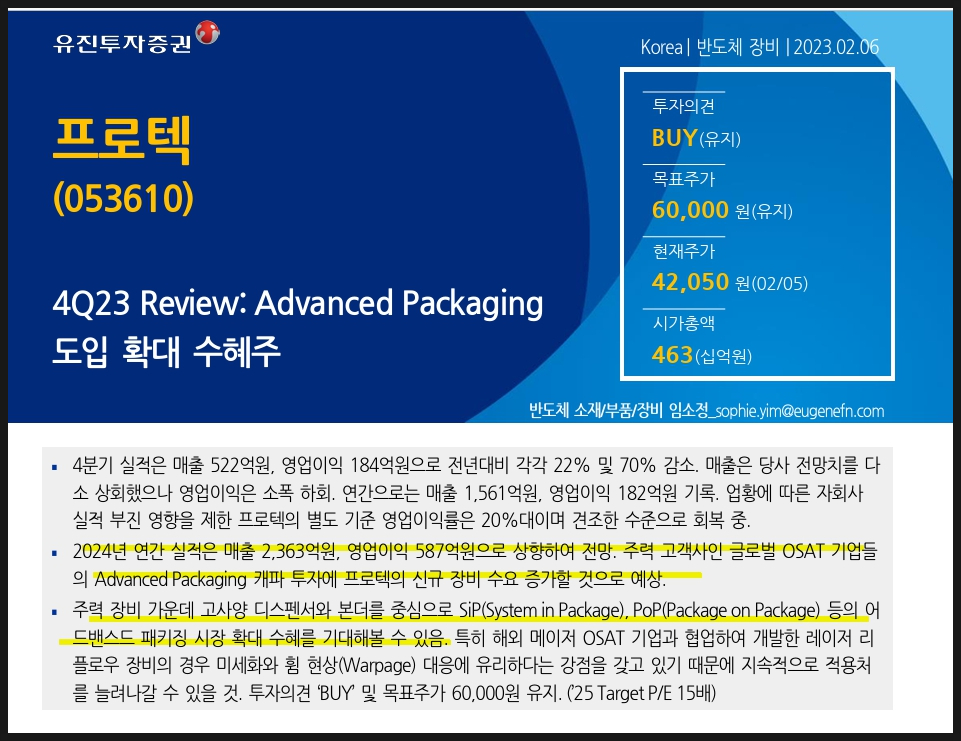

8. 23년 4분기 실적은 전년 대비해서

매출, 영업이익은 각각 22%, 70% 감소

- 하지만 업황에 따라 자회사 실적 부진 영향이 크다.

결론

반도체 장비주들은 해당 장비가

공정에서 왜 필요하고 수요가 있는지 체크하고

어느정도의 독점력이 있는지

파악하는 것이 중요하다.

그래도 국내에서는 1위 점유율,

글로벌에서도 3위 점유율이면

나쁘지 않은 기업이라고 생각한다.

현재 반도체 향 디스펜서 장비 매출이 높은데

스마트폰 시장도 살아나고 있는 상황에서

어떻게 탄력을 받을 수 있을까도 싶다.

본격 파운드리에서도 CAPA도 늘리는 상황에서

회사도 23년보단 좋아지지 않을까란 기대감으로

접근할 수 있을 거 같다.

반도체 장비사이긴 하지만

프로텍의 실적 상승세는

23년 반도체 감산 이슈로

다소 아쉬웠습니다.

프로텍에게 있어서 21년 매출액,

영업익은 역대급임.

20년에 비해서 약 2배 이상 늘었기 때문

프로텍은 배당도 지급하고 있는데

작년 기준 500원을 지급함.

영업이익률도 20% 내외로

준수한 모습을 보여주고 있음.

프로텍은 다양한 레퍼런스를 갖고 있는데

반도체 후공정 기업인 AMKOR와도

독점 공급 계약을 맺었지만

23년 6월에 해지가 됐음.

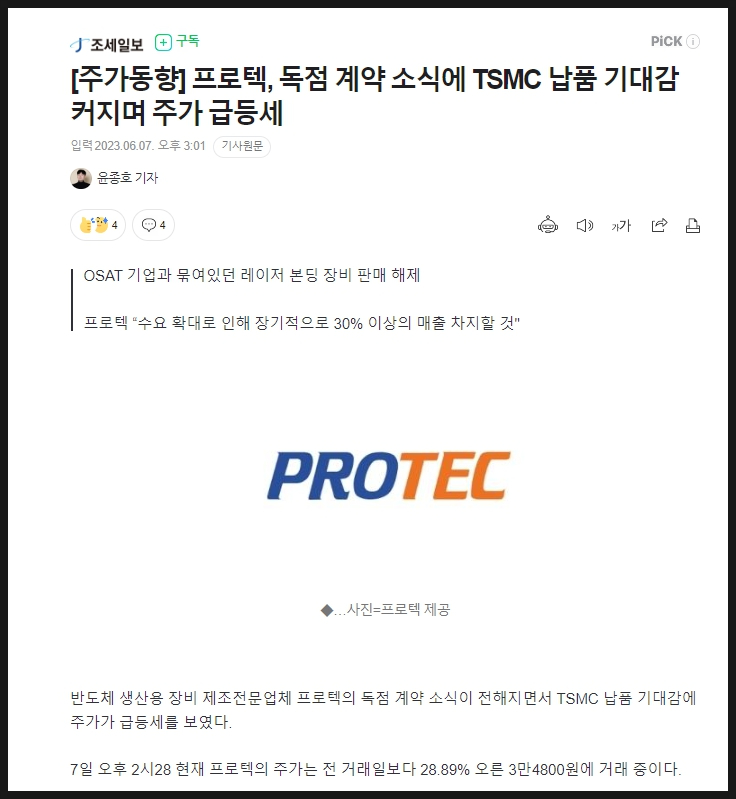

하지만 TSMC에 독점 계약 소식에 따라

탄력을 받기도 했습니다.

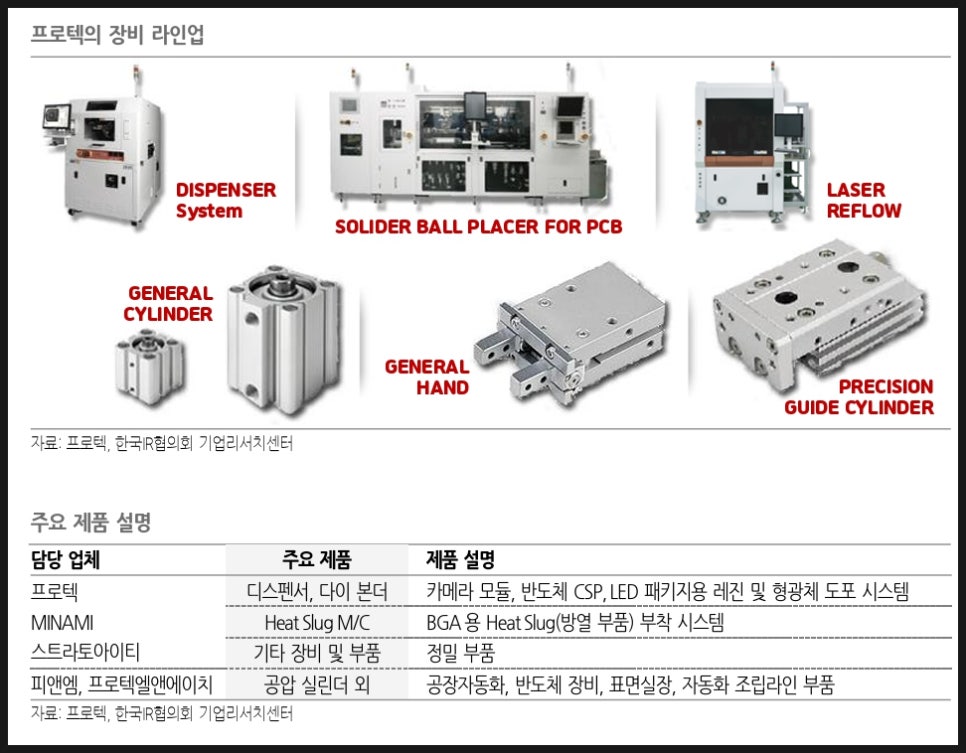

회사는 디스펜더, 다이본더, AGV 등을

주력으로 판매하고 있음.

반도체 제조용 장비 등을 생산하고 있음.

장비 사업을 자세히 보면

디스펜서 M/C를 1998년 6월에

국내에서 처음으로 국산화를 함.

기술력을 인정 받고 LG전자,

삼성전자, 하이닉스, ASE코리아 등에

제품을 공급하고 있음.

이후에는 여러 모델을 공급하고 있는데,

LCD 구동 IC 관련 디스펜서 장비도

개발 완료해서 공급하고 있음.

카메라 모듈 관련 설비도 공급.

회사에 대한 정보를 너무 얻기 힘들어서

(사업보고서를 보더라도 도대체

무슨 사업을 하는지 명확하게

정보를 얻기 너무 힘들다)

23년 3월에 IR협의회에서 나온

프로텍 리포트에 대해

공부해봤습니다.

*해당 리포트를 발간해주신

애널리스트님께 정말 감사합니다.

프로텍은 94년 패키징 공정에 적용되는

디스펜서 설비 국산화에 성공해서

반도체 장비 시장에 진출했다고 합니다.

반도체나 스마트폰, LED, 디스플레이 등

여러 분야로 확대해서 장비를 공급하고 있음.

프로텍은 TSMC나 파운드리를

고객사로 확보하고 있음.

신규 장비로도 다이본더, 마이크로 솔더블 어태치,

레이저리플로우, 전자파차폐, 반도체용 물류설비

장비 등도 개발하고 있음.

신제품 중에서 반도체 리플로우 설비는

1세대 개발을 마치고 22년 2세대 장비

개발을 완료함.

프로텍의 장비 라인업도 체크할 수 있었고

주요 제품에 대해서도

확인할 수 있었습니다.

프로텍은 디스펜서와 다이본더가 주력 제품이며

자회사 미나미는 히트 슬러그 M/C가 주력 제품,

스트라토아이티는 정밀 부품을 공급.

피앤엠과 프로텍엘앤에이치는

공장 자동화, 반도체 장비, 표면실장, 자동화 조립라인

부품 등을 공급하고 있습니다.

디스펜서 장비에 대해서도 간단하게

설명을 해주셨는데,

후공정 단게에서 다이화된 칩에

노즐을 통해서 레진, 에폭시, 형광체 등을

분사하는 장비라고 말합니다.

솔더블 사이 빈 공간에 용약을 분사한다고 함.

특히 반도체가 집적화되고 전자기기도

점점 경박화되면서 하나의 기판에

여러 칩을 실장하며 디스펜서 장비로

용액이 분사되는 칩 사이 간격도

미세화되고 있어서 고성능의 디스펜서

기술이 요구되고 있음.

원래 2020년까지 스마트폰향 매출이 높았는데

화웨이향 매출 축소와 스마트폰 출하량

부진에 따라서 스마트폰용 디스펜서

매출 비중은 30%까지 대폭 줄어들었다고 함.

하지만 파운드리 3사도 계속해서

투자를 감행한다고 말했으며

삼성전자가 불러 일으킨 온디바이스AI 등

반도체 집적화, 고성능화는

앞으로도 당연해진다.

이런 상황에서 회사의 디스펜서 장비에 대한

수요도 계속해서 발생할 것이다.

마침 24년 2월 6일 프로텍에 대한

유진투자증권의 리포트도 나와 있어서

함께 공부해봤습니다.

해당 리포트를 발간해주신 애널리스트님께

다시 한 번 감사합니다.

회사의 23년 3분기 실적을 보면

전망치를 상회했다고 함.

업황에 따라 자회사 실적 부진 영향이 컸지만

프로텍 별도 기준 영업 이익률은 20%대임.

24년 연간 실적을 보면

매출, 영업이익이 지금보다 늘어날 것이라고 함.

글로벌 OSAT기업들이 어드밴스드 패키징 CAPA 투자에

신규 장비 수요를 늘릴 것이라고 함.

이미 ASE에서도 패키지 증설 관련 공시를 함.

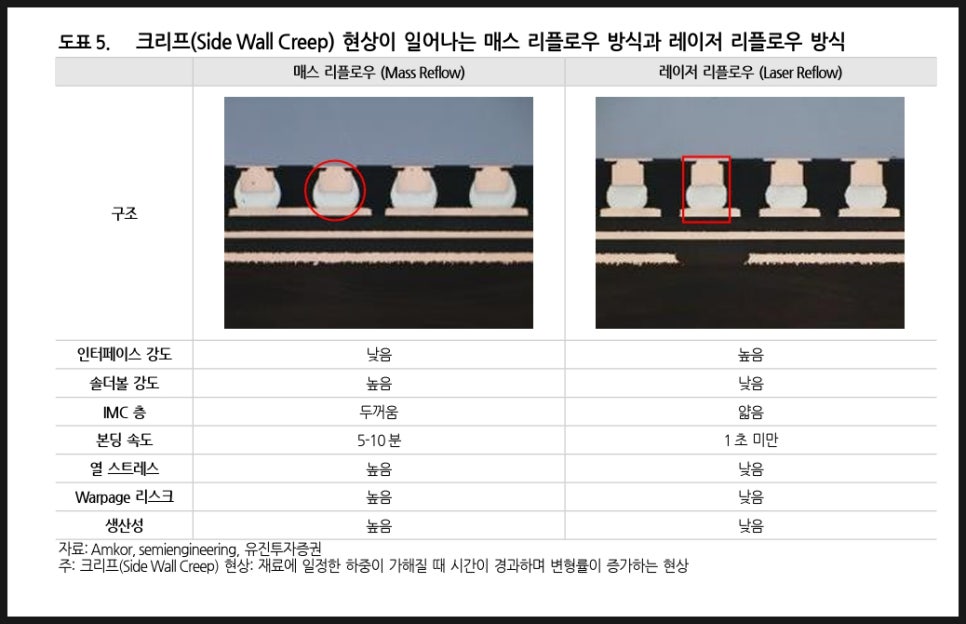

회사의 레이저 리플로우 장비가

본격 양산되면 더욱 탄력을 받을 것으로 기대.

특히 기존의 매스 리플로우 방식에 비해서

본딩 속도도 빠를 뿐만 아니라

열 스트레스도 낮은 것이 강점임.

생산성이 낮은 것은 아쉬울 수 있으나

미세화와 휨 현상 대응에 유리하다고 함.

한 때 TSMC와의 협력 이슈로

주가가 무려 7만원까지도 오르기도 했음.

프로텍도 반도체 소부장 중 장비 기업이기에

결국 CAPA 증설 및 현재 반도체 집적화, 미세화의

이슈에 따라 자연스럽게 탄력을

받을 수 있다.

23년보다 24년이 기대되는 기업임은 분명하다.

다만 아쉬운 부분이라면 자회사들의 실적으로

회사의 본업 실적이 저평가 될 수 있다.

순수 반도체만 하는 장비사와는 조금 다른 느낌이다.

연결 실적으로 자회사들의 실적이 잡히기에.

무튼 앞으로 좋아지면 그만 아닐까 싶다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.