파마리서치가 2분기 실적 발표 후에

또 주가가 오르고 있다.

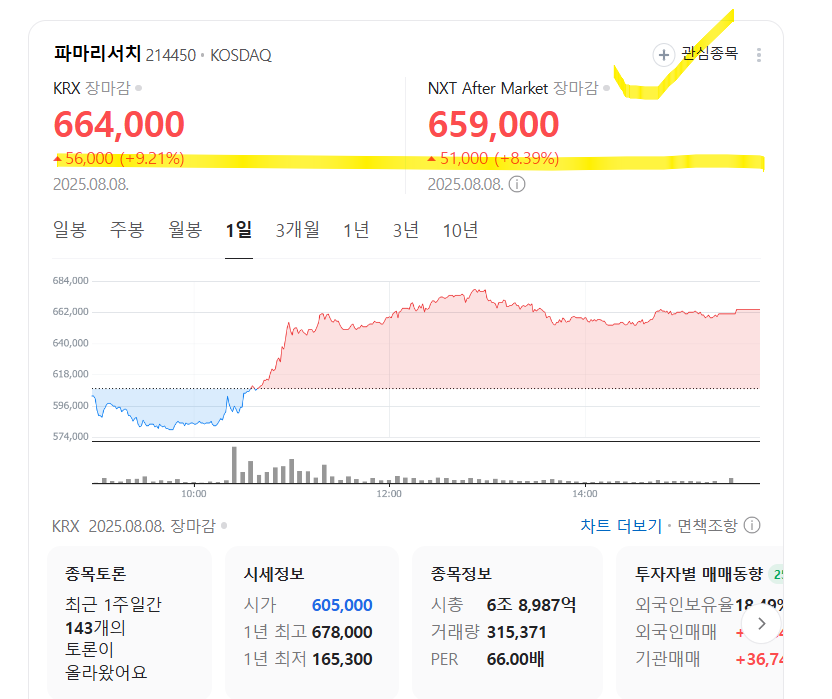

얼마 전 인적분할을 한다는 이슈에 따라서도 주가가 급락했는데,

철회 후 '악재'가 해소되며 주가가 반등하고 있다.

무튼 파마리서치 2분기 실적을 알아보자.

본문 핵심만 요약하면

파마리서치의 2025년 2분기 실적은 전년 및 전분기 대비 큰 폭으로 성장했으며, 영업이익과 매출총이익 모두 두 자릿수 이상 증가했다.

의료기기와 화장품 부문이 내수·수출 성장을 동시에 견인했고, 유럽·미주 지역 매출 확대로 글로벌 전략의 성과도 확인됐다.

중국 매출 비중은 다소 줄었으나, 전체적인 매출 다변화 흐름은 긍정적으로 평가된다.

다만 인적분할 관련 이슈 등 비재무적 리스크에 따른 주가 변동성에는 지속적인 주의가 필요하다.

파마리서치 2분기 실적 발표는

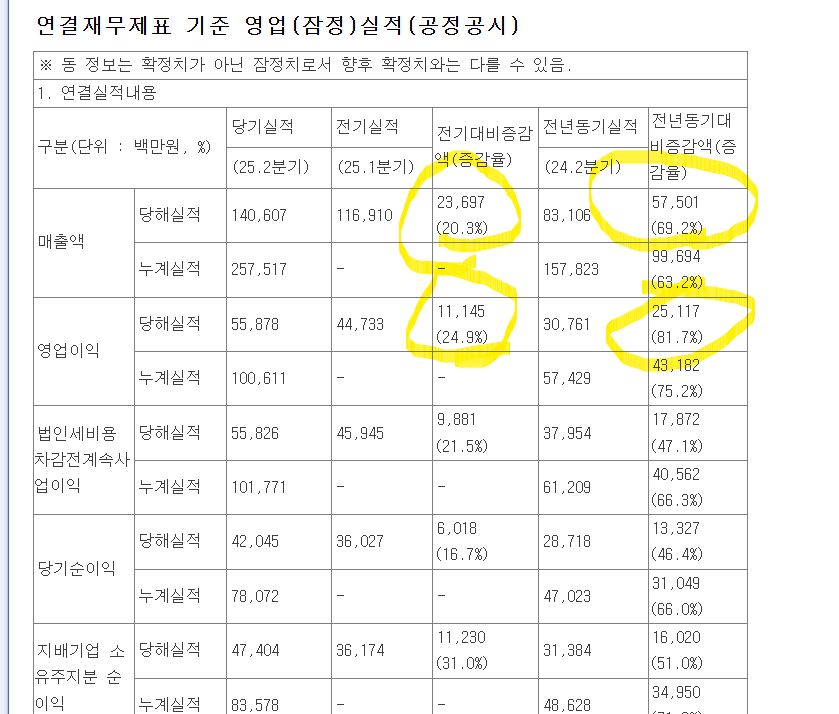

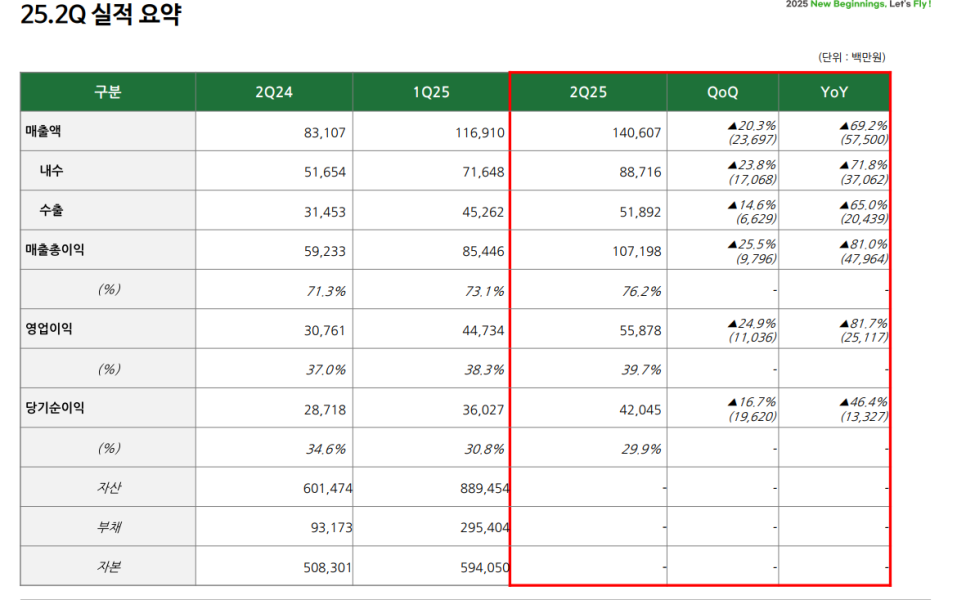

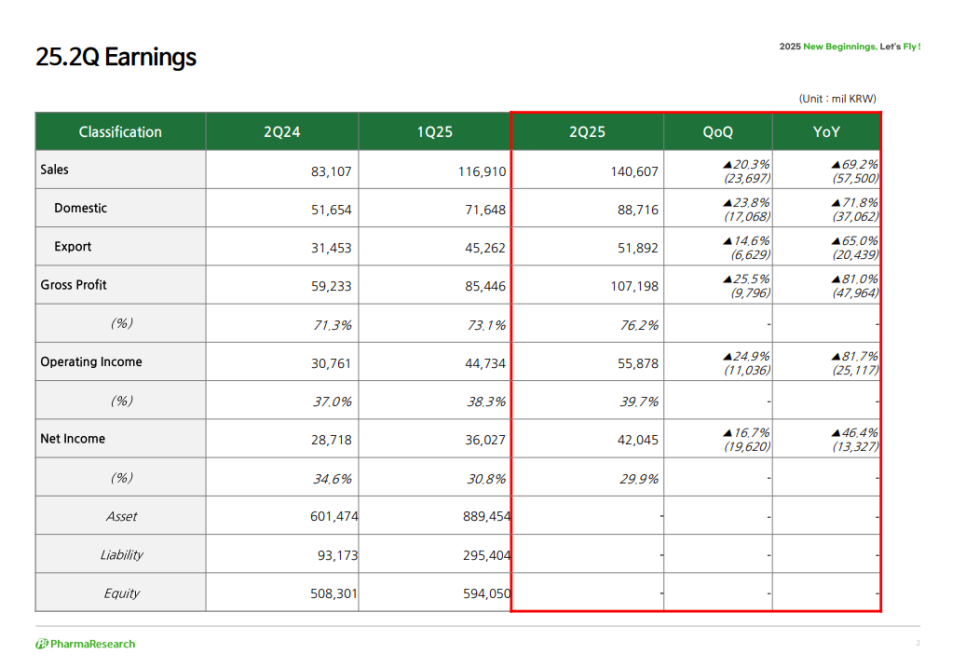

2025년 2분기 실적 요약 (잠정치, 연결 기준)

매출액: 1,406억 원

· 전기 대비 ▲20.3% / 전년 동기 대비 ▲69.2%

영업이익: 559억 원

· 전기 대비 ▲24.9% / 전년 동기 대비 ▲81.7%

당기순이익: 420억 원

· 전기 대비 ▲16.7% / 전년 동기 대비 ▲46.4%

지배주주 순이익: 474억 원

· 전기 대비 ▲31.0% / 전년 동기 대비 ▲51.0%

확실히 수치만 보더라도 전기/전년 동기 대비해서 눈에 띄게 좋아졌다.

*파마리서치는 해외 ir도 잘한다!

*파마리서치 2분기 실적 발표 내용은

1. 매출액은 1,406억 원으로,

전분기 대비 20.3% (+236억 원),

전년 동기 대비 69.2% (+575억 원) 증가했습니다.

2. 매출총이익은 1,072억 원으로,

전분기 대비 25.5%,

전년 대비 81.0%나 상승했습니다.

3. 영업이익은 559억 원으로,

전분기 대비 24.9%,

전년 대비 81.7% 증가하며 수익성이 크게 개선되었습니다.

4. 당기순이익은 420억 원으로,

전분기 대비 16.7%,

전년 대비 46.4% 증가했습니다.

매출과 이익 모두 전년 및 전분기 대비 두 자릿수 이상 상승,

특히 영업이익과 매출총이익의 증가 폭이 매우 두드러집니다.

견고한 성장세를 이어가고 있는 모습입니다.

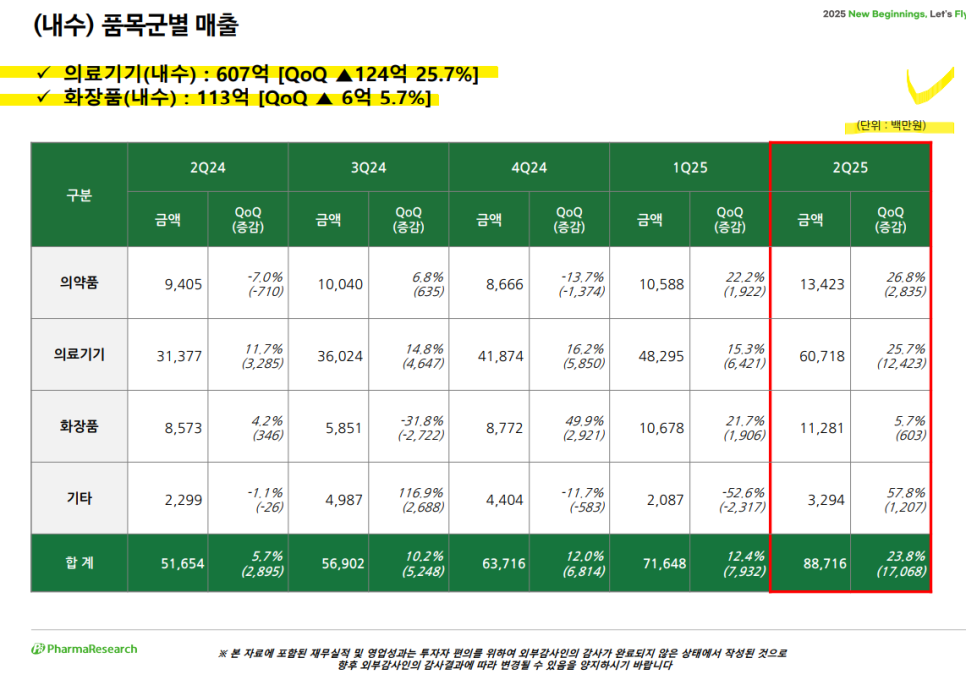

* 2025년 2분기 내수 품목별 매출 요약

(단위: 억 원 / 괄호 안은 전분기 대비 증감액)

1) 의약품: 134억 원

▸ QoQ ▲26.8% (+28억 원)

2) 의료기기: 607억 원(= 리쥬란)

▸ QoQ ▲25.7% (+124억 원)

▸ 가장 큰 매출 증가 품목

3) 화장품: 113억 원

▸ QoQ ▲5.7% (+6억 원)

4) 기타: 33억 원

▸ QoQ ▲57.8% (+12억 원)

의료기기와 의약품 부문이 내수 성장을 견인, 안정적인 주력 매출원으로 부각됨.

전 품목 고른 성장세와 두 자릿수 상승률, 내수 시장에서의 경쟁력 강화 확인.

기타 부문 급증(▲57.8%)은 새로운 수익원 가능성 시사, 포트폴리오 다변화 효과 기대된다.

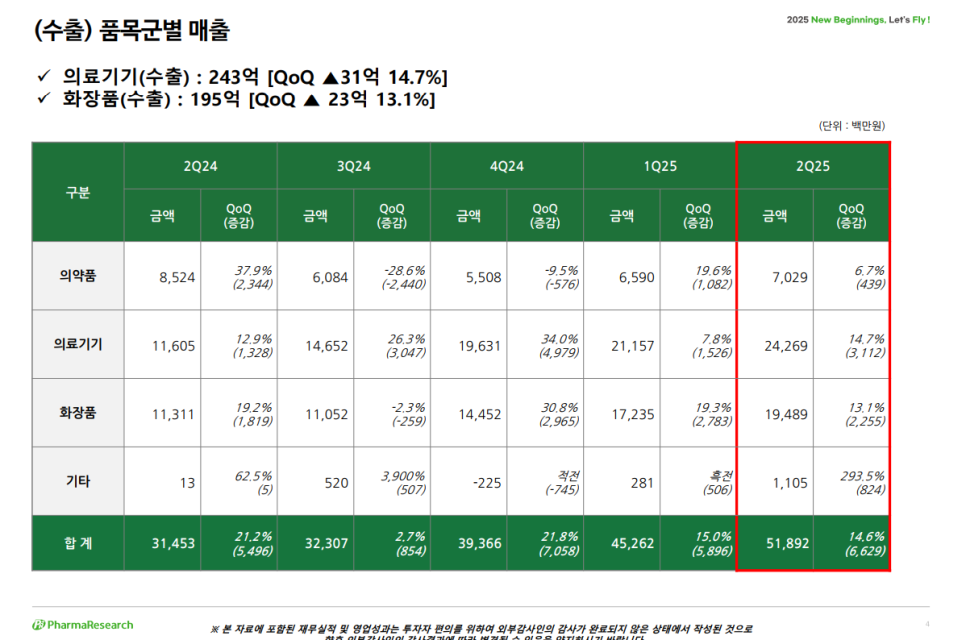

**2025년 2분기 수출 품목별 매출 요약

(단위: 억 원 / 괄호 안은 전분기 대비 증감액)

의약품: 70억 원

▸ QoQ ▲6.7% (+4억 원)

의료기기: 243억 원

▸ QoQ ▲14.7% (+31억 원)

▸ 수출 증가의 핵심 견인

화장품: 195억 원

▸ QoQ ▲13.1% (+23억 원)

기타: 11억 원

▸ QoQ ▲293.5% (+8억 원)

▸ 회복세 뚜렷

전분기 대비 ▲14.6% 증가 (+66억 원).

의료기기와 화장품 수출의 동반 상승이 전체 실적 개선을 견인했다.

요즘 리쥬란코스메틱도 인기가 상당하나보다!

화장품 라인업 등에 대해서 궁금하면 체크1

https://pharmaresearch.co.kr/sub/product/list.html?curpage=2&code=4&srh_cate=1

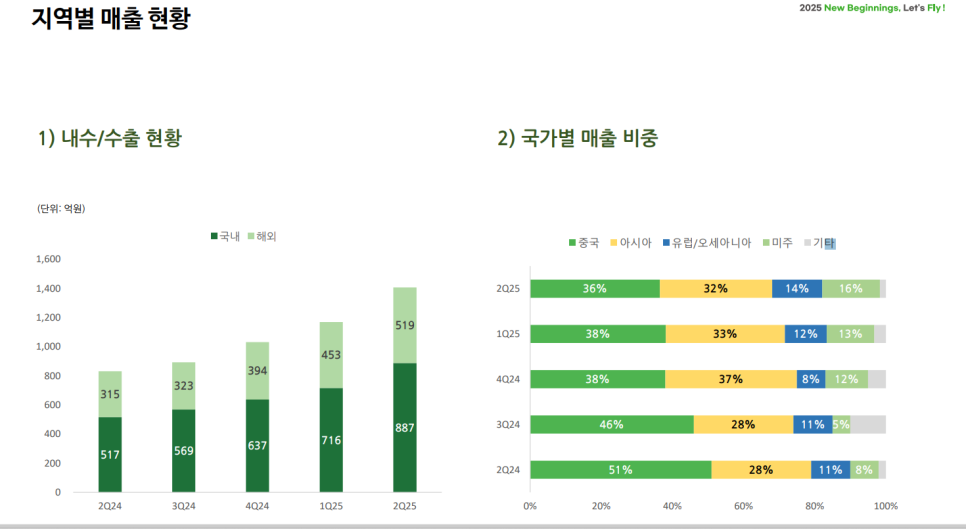

① 내수 / 수출 현황

국내 매출: 887억 원

수출 매출: 519억 원

전체 매출 1,406억 원 중 약 63%가 내수, 37%가 수출

내수·수출 모두 전분기 대비 증가세 지속

② 국가별 매출 비중 (2025년 2분기 기준)

중국: 36% (전분기 대비 2%p 감소)

아시아 (중국 제외): 32%

유럽/오세아니아: 14% (꾸준한 비중 확대)

미주: 16% (전분기 13% → 3%p 상승)

기타 지역: 2%p 확대 추정

내수 시장이 여전히 중심축이나, 수출 비중도 안정적으로 확대 중이고

중국 의존도 감소 추세, 아시아 외 지역(유럽·미주)에서 매출 다변화가 가시화됐다.

글로벌 시장 확대 전략이 실제 성과로 연결되고 있는 모습이다.

파마리서치 주가 전망은

긍정

실적 발표 후 모든 주요 지표가 두 자릿수 성장세를 보이며 시장 기대를 상회함.

중국 의존도 감소와 유럽·미주 지역 매출 확대로 글로벌 성장성 입증.

객관

내수 매출이 여전히 전체의 60% 이상을 차지하지만, 수출 비중도 꾸준히 확대 중.

의료기기와 화장품 수출 증가가 실적 개선의 핵심 동력으로 작용.

부정

중국 매출 비중이 소폭 하락하며 해당 시장에서의 성장 둔화 우려 존재.

인적분할 관련 이슈로 인한 주가 변동성이 여전히 리스크 요인.

이번 2분기 실적을 통해 파마리서치는 견고한 성장성과 수익성을 동시에 입증했다.

내수 기반은 안정적이며, 글로벌 시장 다변화도 실질적 성과로 이어지고 있다.

다만 중국 시장 의존도 감소는 긍정적이고, 해외로 더 비중을 넓혀가고 있는 것도 의미 있다.

인적분할 관련 악재는 해소됐지만

비재무적 변수에 따른 주가 변동성에도 유의할 필요가 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.