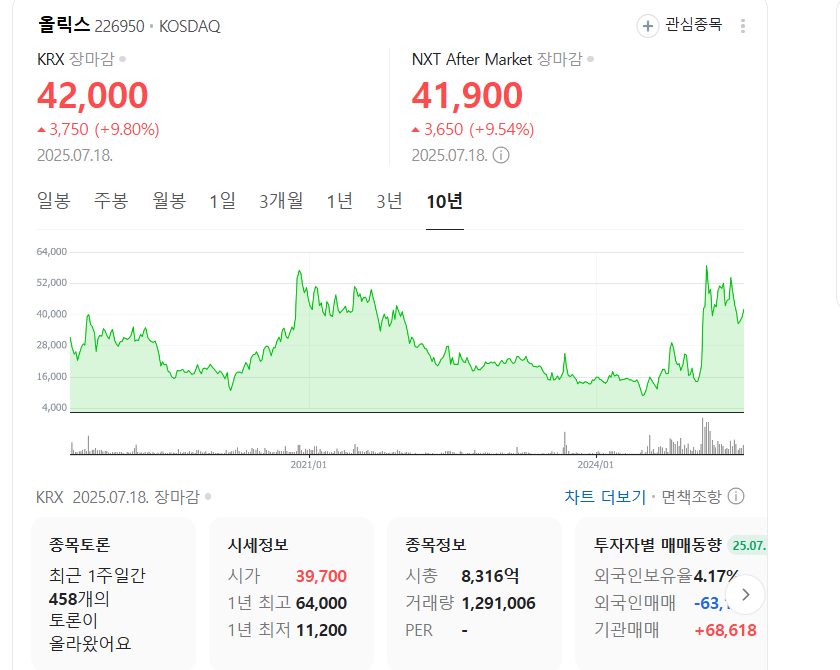

올해 일라이릴리와의 계약으로 인해서

폭발적으로 상승했던 올릭스.

올릭스의 가치에 대해서 다시 이해해보려고 한다.

*우선 나 같이 강의에 돈을 쓰거나 하는 사람이 아니라면

그냥 발품 팔아서 정보를 얻는 것에 습관화 되어 있음..

그냥 사업보고서나 홈페이지 뒤지는게 습관이다.

자료를 찾는 누군가를 위해 정리해보겠다..

*제 블로그 모든 글들은 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

바이오 섹터에서 '플랫폼'이 중요한 이유

바이오에서 '플랫폼'은 여러 질환에 공통 적용 가능한 핵심 기술 기반을 말한다.

예: siRNA 약물 전달 기술, 항체 개발 기술 등.

이 플랫폼을 바탕으로 다양한 신약 파이프라인을 만들 수 있어 확장성과 반복 활용성이 큼.

투자 측면에선 한 번 검증되면 여러 파이프라인의 성공 가능성을 동시에 높이는 핵심 자산임.

본문 핵심만 요약하면

기술 플랫폼: cp-asiRNA, GalNAc-siRNA 기반의 독자 RNA 간섭 기술. 전달체 없이 세포 진입 가능, 부작용 낮고 설계 속도 빠름.

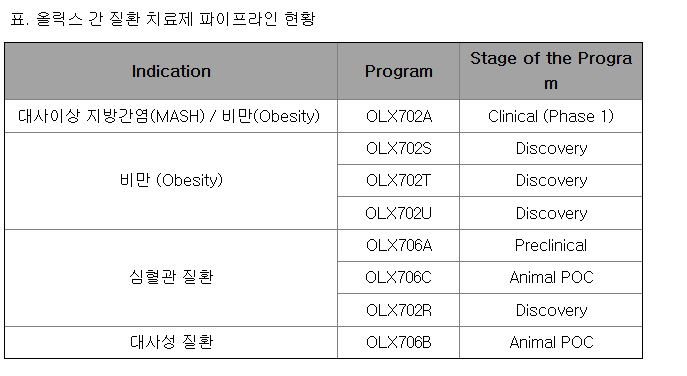

파이프라인: 비대흉터, 탈모, 황반변성, 간질환, 뇌질환 등 다양한 적응증 확보. 대부분 임상 진행 중이며 일부 기술이전 완료.

성과 및 계약: 일라이릴리·한쌍제약 등과 1조 원 이상 규모 기술이전 계약 체결. 임상 초기 단계에서 글로벌 기술력 입증.

경쟁력: 특허 독립성 보유, 범용성 높은 플랫폼, 빠른 후보물질 도출(3~6개월), 전신 질환 대응 가능.

시장 전망: RNAi 시장 연평균 14.9% 성장 전망. 글로벌 경쟁 심화되나 플랫폼 기반 확장성과 차별성 확보.

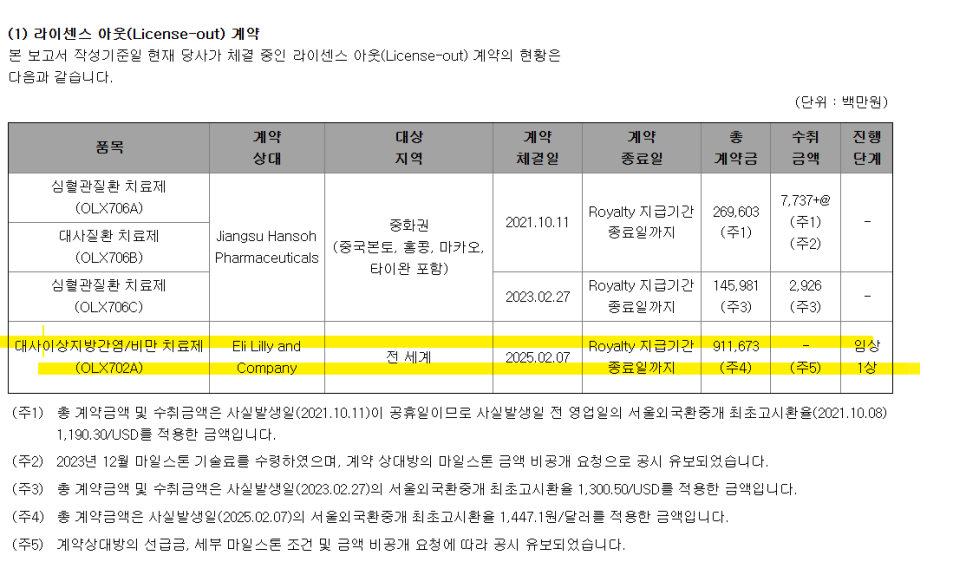

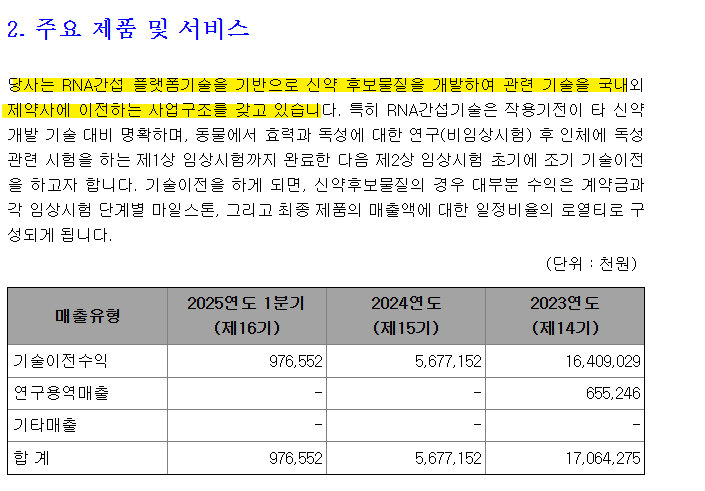

현재 올릭스의 L/O계약

중국 한쌍제약과 심혈관 및 간 질환 치료제 총 3건(심혈관질환 치료제, 대사질환 치료제)에 대해 중화권 대상 기술이전 계약 체결.

무엇보다 글로벌 제약사 일라이릴리(Eli Lilly)와 대사성지방간염 치료제(OLX702A) 전 세계 대상 계약 체결, 총 계약금 약 9,100억 원 규모.

***일라이릴리 계약은 임상 1상 단계에서 이뤄진 조기 기술이전으로 의미 있음.

특히 임상 초기 단계에서 대형 글로벌 제약사와 계약한 사례는 기술력과 사업성의 조기 검증 신호이고

계약금 총합 약 1.3조 원 규모로, 단일 바이오텍 기준 상당한 외형적 성과임.

다수의 기술이전 경험은 파이프라인의 향후 사업화 가능성과 추가 계약 기대감을 높인다.

사업보고서로 본 올릭스

기술 플랫폼: 자체 개발한 cp-asiRNA 및 GalNAc-asiRNA 기술로, 전달체 없이 세포 내 siRNA 전달 가능. 안전성과 효율성에서 경쟁력 보유.

주요 파이프라인:

비대흉터(OLX101A), 탈모(OLX104C), 황반변성(OLX301A), 지방간염·비만(OLX702A) 등

대부분 임상 진행 중, 일부 글로벌 기술이전 완료

기술이전 성과:

Eli Lilly와 OLX702A 관련 약 9,100억 원 규모 계약

Hansoh Pharma와 OLX706 시리즈 약 4,100억 원 규모 계약

사업 모델: 기술이전 기반 수익 창출 (계약금, 마일스톤, 로열티)

경쟁력: 빠른 후보물질 설계(수개월 내 가능), 부작용 최소화, 다양한 적응증 적용 가능

비전: RNAi 기반 차세대 신약 플랫폼 기업으로 글로벌 시장 확장 목표

RNA 간섭(RNAi) 기반 치료제는 특정 유전자의 발현을

선택적으로 억제해 질병 원인을 차단하는 신약이다.

siRNA 등이 표적 유전자의 mRNA를 분해해 단백질 생성 자체를 막는 방식이며

정밀하고 근본적인 치료가 가능해 차세대 유전자 치료제로 주목받고 있음.

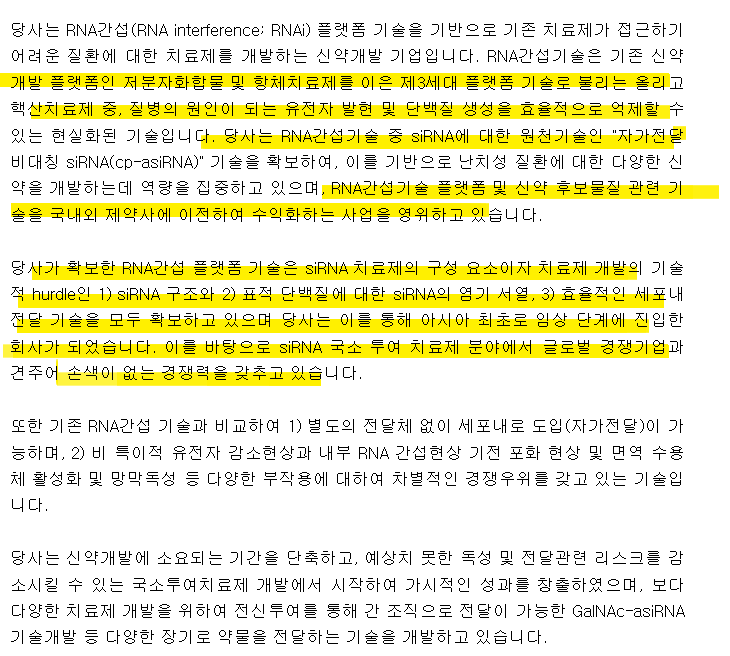

올릭스는 RNA 간섭 기반 치료제를 개발하는 제3세대 플랫폼 신약 기업으로, 자가전달 cp-asiRNA 기술을 보유.

siRNA 구조 설계, 전달기술 등 핵심 요소를 자체 확보해 아시아 최초 임상 진입에 성공.

RNA 간섭 기술 플랫폼과 후보물질을 제약사에 기술이전해 수익화하는 사업 모델을 운영.

회사는 독자 플랫폼 기술을 기반으로 기술이전 수익 창출 가능성이 높고

아시아 최초 임상 진입 경력은 글로벌 제약사와의 협업 가능성을 시사한다.

기존 RNAi 치료제 한계를 극복한 기술력은 장기적인 경쟁우위 확보 요인이다.

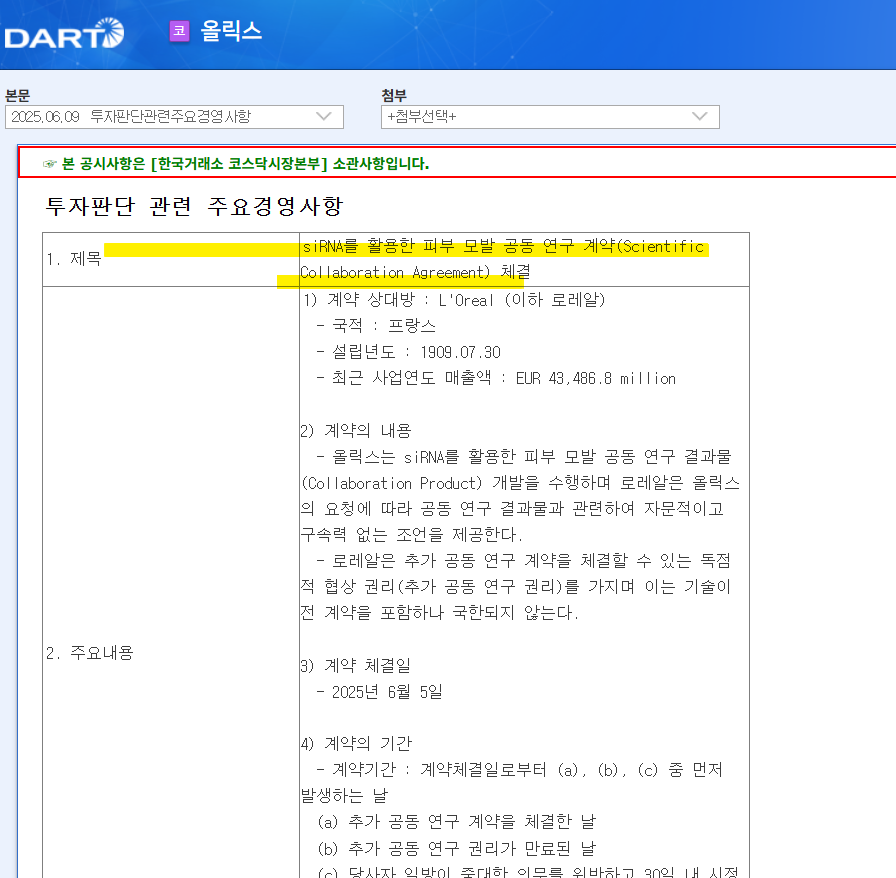

참고로 올릭스는 지난달 siRNA를 활용한 피부 모발 공동 연구 결과물

개발을 로레알과 수행한다고 함.

정말 뜬금 없기도 하지만 아래 파이프라인이나

기술을 보면 충분히 '로레알'과의 협력이 이해가 간다.

기본적으로 기술이전을 통해서 실적을 내고 있는 구조이다.

기술이전 계약 실적과 파이프라인별 임상 단계 진행 속도가 매출 창출의 핵심 지표이고

계약금·마일스톤·로열티 등 장기 수익 구조이므로, 기술이전 파트너의 신뢰도와 상용화 가능성이 중요함..

주요 파이프라인을 요약하자면..

비대흉터 치료제 (OLX101A)

CTGF 유전자 억제 기반

미국 2a상 완료, 통계적 유의성 확보 → 최초 휴먼 PoC 달성

First-in-Class 가능성

탈모 치료제 (OLX104C)

장기지속효력(1회 투여 시 3주 이상)

2025년 1월 임상 1상 CSR 확보, 안전성·내약성 확인

2025년 5월부터 1b/2a 임상 진입 예정

황반변성 치료제 (OLX301A)

건성(GA), 습성(CNV) 모두 타깃

2023년 FDA 임상 1상 승인, 안전성 입증

최대 5개월 지속 효과 → 기존 약물 대비 경쟁력

망막색소변성증 치료제 (OLX304C)

유전형과 무관한 범용 타깃 치료제 지향

1회 안구 주사로 3개월 이상 효능

국가신약개발사업 과제 선정 완료

뇌·신경질환 치료제

알츠하이머, 파킨슨병 등 퇴행성 뇌질환, 신경병성 통증 대상

cp-asiRNA 기술로 중추신경계 조직 전달 가능성 확인

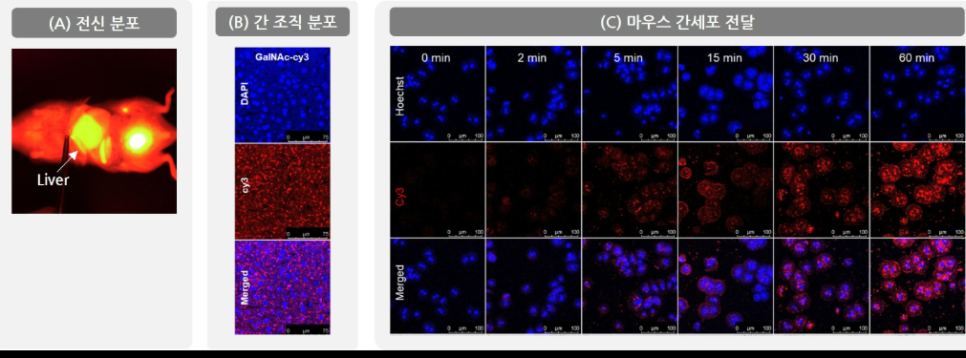

간질환 치료제 (GalNAc 플랫폼)

MASH, B형간염 등

독자 GalNAc-asiRNA 기술로 간세포 전달 성공

Hansoh와 약 5,300억 원 규모 기술이전 계약 체결

주요 파이프라인(OLX101A, OLX104C 등)이 임상에서 유의미한 결과 확보하여

플랫폼 기술의 상업적 신뢰도 상승하고 있음.

또한 미국, 중국 등 글로벌 제약사와 수천억 원 규모 기술이전 계약 성사된 부분도

조기 수익화 가능성 확보하고 있다는 것을 말해주고 있음.

피부·눈·간·뇌질환까지 아우르는 적응증 확장력을 보면

장기적 파이프라인 가치와 라이선싱 여력 우수한 편이다.

꼭 알아야할 포인트

(siRNA에 대해..)

1. RNA 간섭 치료제의 작용기전

siRNA는 mRNA를 절단해 단백질 생성을 원천 차단함

→ 기존 약이 못 다루는 ‘undruggable’ 타겟까지 공략 가능.

1개의 siRNA가 여러 mRNA 절단 가능 → 약효 대비 효율이 매우 높음.

Cas9 같은 단백질이 불필요 → siRNA만 주입해도 작동, 전달 시스템이 단순함.

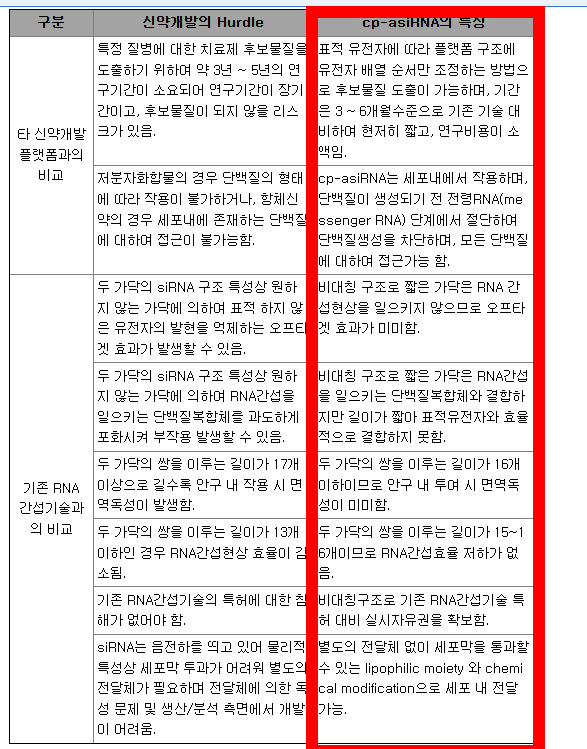

2. 올릭스의 비대칭 siRNA(asiRNA) 기술

기존 siRNA 한계(면역독성, 오프타겟, RISC 포화 등)를 해결한 차세대 구조.

16bp 이내의 짧은 이중가닥 구조로 안전성과 정밀성이 뛰어남.

특허 독립성 확보 → 타사 siRNA 특허 위반 없이 자유롭게 사업 가능.

3. 자가전달 cp-asiRNA 플랫폼

전달체 없이 세포 안으로 진입 가능 → 독성/안전성 문제 해결, 비용절감 효과.

구조적 간결성으로 약물 설계 단순화 및 개발 속도 가속화.

4. GalNAc-siRNA 기술

간세포 특이적 전달 → 간질환 치료에 최적화.

피하주사로 환자 순응도↑, 이미 FDA 승인된 치료제 존재

→ 기술 신뢰도↑.

Alnylam 등 글로벌 선두 기업도 GalNAc 기반 치료제에 집중.

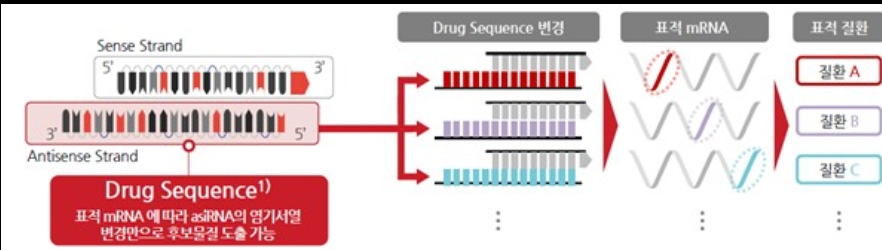

5. 플랫폼 기술의 확장성

염기서열만 바꾸면 새로운 타겟 치료제 설계 가능

→ 파이프라인 확장이 매우 용이.

신약 후보 도출 기간: 3~6개월 (기존 약물 3~5년에 비해 월등히 빠름).

6. 글로벌 시장 및 기술이전 흐름

RNAi 시장 2023년 11억 달러

→ 2033년 42.8억 달러 성장 전망 (CAGR 14.9%)

Alnylam, Arrowhead 등은 이미 수조 원 규모 기술이전 달성.

올릭스도 Eli Lilly와 글로벌 라이선스 계약 체결 → 글로벌 수준 기술 인정

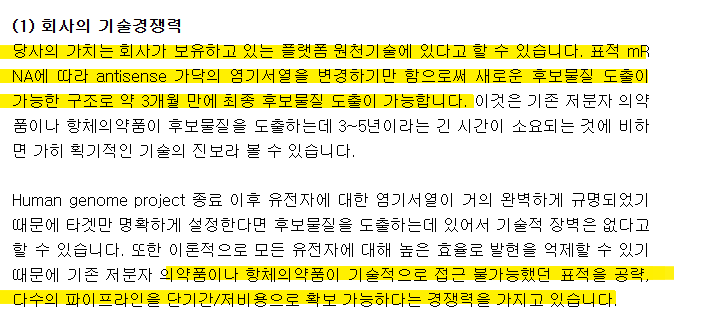

올릭스는 독자 개발한 비대칭 siRNA(asiRNA) 기술을 통해

기존 siRNA의 면역독성과 오프타겟 한계를 극복한 차세대 RNA간섭 플랫폼을 보유하고 있다.

염기서열만 바꾸면 3~6개월 내 신약 후보 도출이 가능하며,

이는 기존 약물 대비 압도적으로 빠르다.

특히 자가전달 cp-asiRNA 플랫폼은 전달체 없이도 세포 내 진입이 가능해 안전성과 효율을 모두 확보함.

GalNAc-asiRNA 기술로 간세포 타겟 전달도 가능하며,

B형 간염·지방간 등 간질환 치료에 특화되었음.

약물 기전상 모든 단백질(mRNA)에 작용 가능하여 기존 약물이 다루지 못한 'undruggable target'도

공략할 수 있다.

전 세계적으로 실시 자유권(특허 독립성)을 확보해 기술이전 및 사업화에 장애물이 없다..

빠른 후보 도출, 높은 표적 정밀성, 안전성까지 갖춘 플랫폼은 글로벌 경쟁사 대비 차별성이 뚜렷함.

빠른 후보물질 도출 (3~6개월, 저비용)

→ 신약 개발 속도가 빨라 임상 진입과 기술이전 가능성이 높아진다.

모든 단백질(mRNA) 타깃 가능

→ 기존 기술로 접근 불가능했던 난치성 질환 영역까지 치료제 개발이 가능하다.

비대칭 구조로 부작용 최소화

→ 면역 반응 및 오프타겟 문제를 줄여 안전성과 성공 가능성이 높아진다.

전달체 없이 세포 내 전달 가능

→ 독성 문제와 생산 복잡성을 줄이고 상업화에 유리하다.

기존 RNA 간섭 특허와 무관한 독자 기술 보유

→ 특허 분쟁 우려 없이 글로벌 진출과 기술이전 협상력이 높다.

파이프라인

OLX101A (비대흉터 치료제)

비대흉터 치료제 질환이라고 한다면..

수술·외상 후 콜라겐 과다증식으로 발생하는 만성 흉터 질환. 기존 치료법은 효과 제한적이고 재발률 높음.

기술 차별성: 섬유화 조절 인자인 CTGF 유전자를 표적으로 한 siRNA 기반 치료제.

임상 성과:

영국 1상에서 안전성·내약성 확인

미국 2a상에서 통계적 유의성 확보 → 올릭스 최초 휴먼 PoC 확보

기대 가치: FDA 승인 치료제 전무, First-in-Class 가능성 보유

FDA 승인 치료제가 없는 미개척 시장으로, 상용화 시 독점적 지위 가능하다.

임상 2a상에서 통계적 유의성 확보로 기술 신뢰도 및 기술이전 가능성 상승임.

섬유화 질환 확장성이 커 추가 적응증 확보 시 장기 성장 동력 확보 기대되는 것도 사실이다.

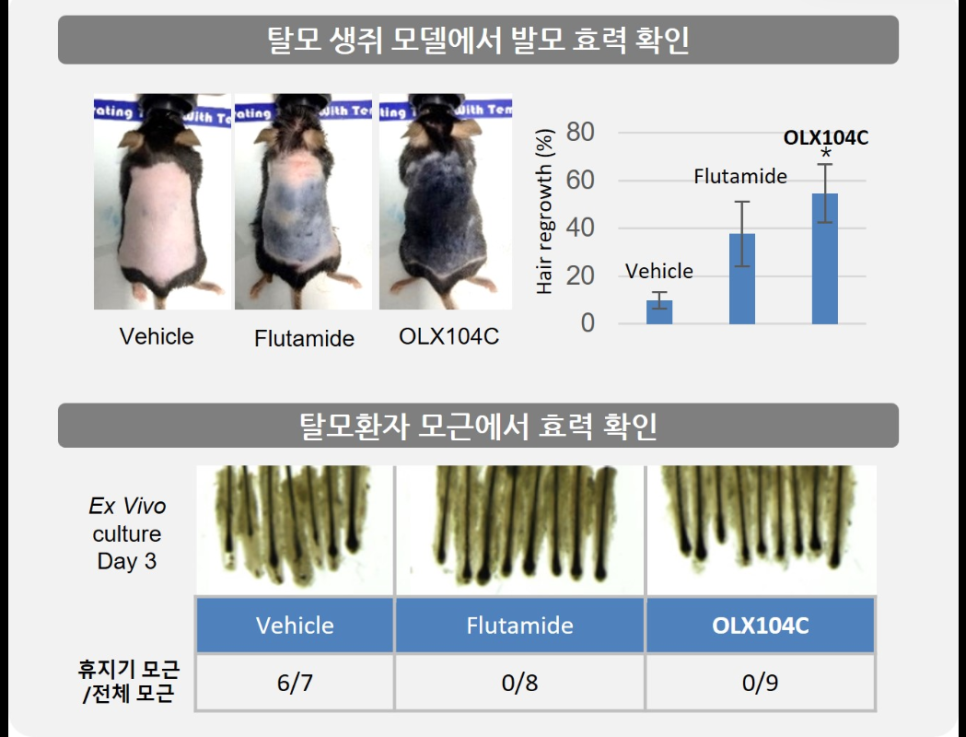

OLX104C (탈모 치료제)

질환 개요: 남성형 탈모를 포함한 탈모는 미용적·심리적 문제 유발, 기존 치료제는 부작용·투여 불편 있음.

기술 차별성: 1회 투여로 3주 이상 효과 지속, 생쥐 및 탈모환자 조직 실험에서 발모 효능 확인.

임상 현황:

2025년 1월 임상 1상 완료 → 안전성·내약성 확보

2025년 5월 임상 1b/2a 진입 예정

코스메슈티컬(바르는 제품) 제품도 개발 중

뭐 탈모야 워낙...'미개척'시장이라서

향후 글로벌 탈모 치료제 시장 성장성(2028년 42억 달러 전망)에 따라 진입 시 수요 흡수 가능하다.

차별화된 장기지속 효과와 낮은 부작용 → 기존 약물 대비 우월한 경쟁력을 갖고 있고

의약품 + 코스메슈티컬 이중 전략은 조기 수익화 및 확장성 모두 확보 가능하다.

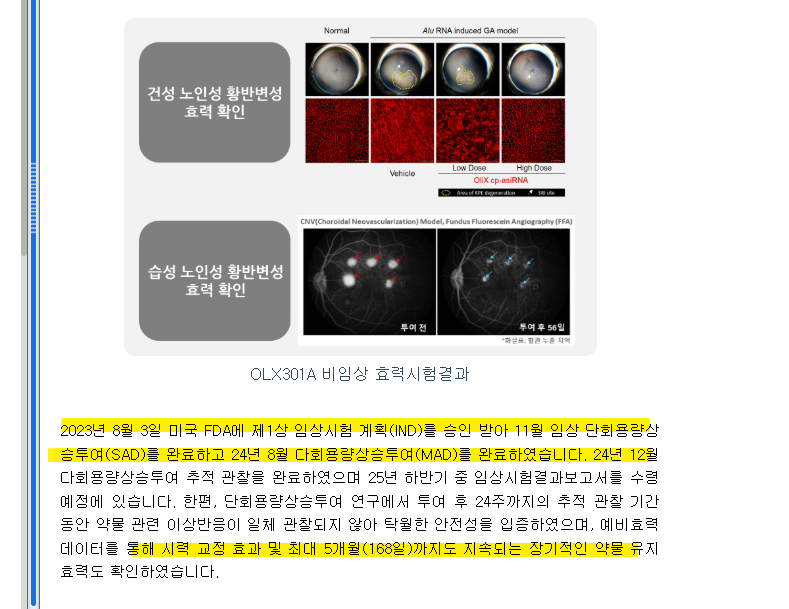

OLX301A (건성·습성 황반변성 치료제)

OLX301A는 기존 치료제 한계인 효과 부족 및 부작용 문제를 해결할 수 있는 차세대 cp-asiRNA 기반 약물로, 건성(GA)·습성(CNV) 황반변성 모두에 강력한 효력 확인됨.

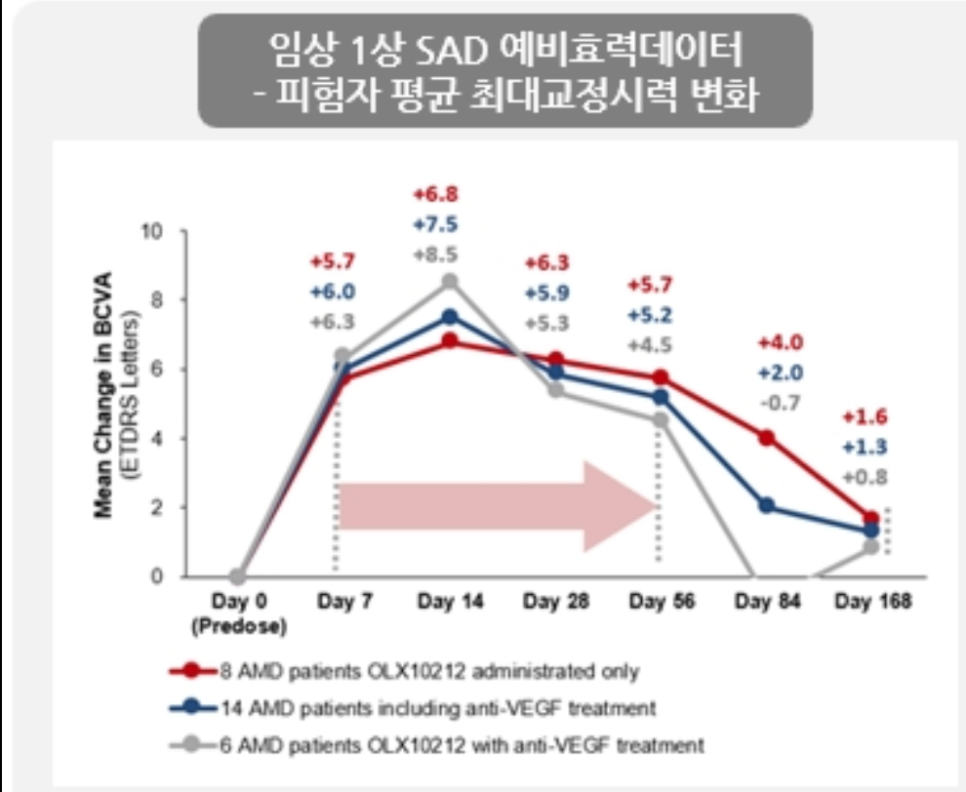

임상 1상 SAD/MAD에서 탁월한 안전성(이상반응 無) 과 시력 개선 효과가 최대 5개월 지속되는 장기 약물 유지력 입증.

시판 치료제가 미치지 못하는 초기 불응·내성 환자 및 건성 GA 환자군을 타겟으로 하며, First-in-Class 신약으로의 가능성이 높음.

매년 성장하는 187억 달러 규모의 고령층 실명 질환 시장으로, 뚜렷한 치료제가 없어 새 치료제에 대한 수요가 크며

기존 약보다 안전하고 효과가 오래가는 장점으로, 글로벌 제약사에 기술이전될 가능성이 높다.

시력 개선 효과가 5개월 이상 지속되는 데이터는 이 신약 후보의 가치를 높여줄 중요한 요소임.

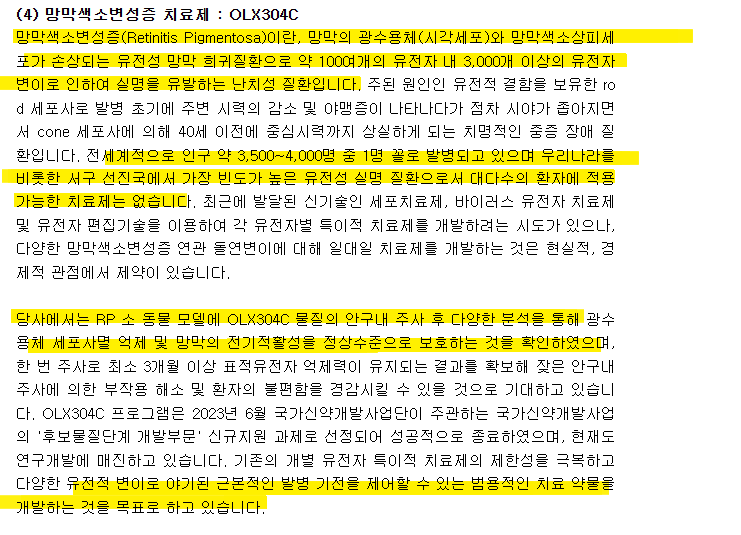

OLX304C (망막색소변성증 치료제)

망막색소변성증(RP)은 유전성 퇴행성 망막질환으로 시야 감소와 실명으로 진행되며, 현재 근본적인 치료법은 전무.

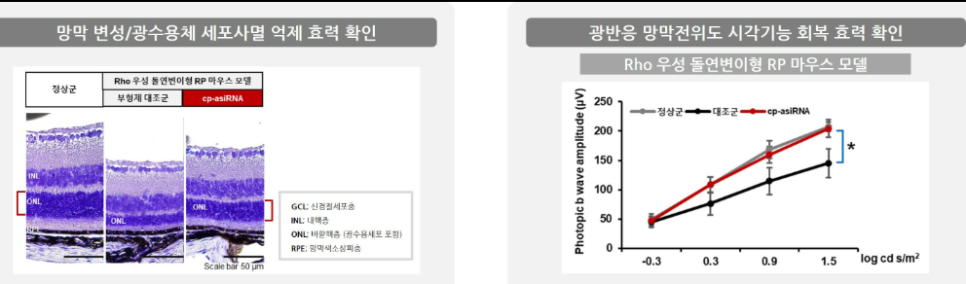

OLX304C는 cp-asiRNA 기반 후보물질로, 망막 세포사멸 억제 및 시각기능 회복 효과를 동물실험에서 입증.

한 번 투여로 3개월 이상 지속 효과를 확인했으며, 범용적 유전자 억제 치료제 개발을 목표로 국가신약개발사업에도 선정됨.

치료제 없는 희귀·난치성 실명 질환 시장으로 진입 장벽이 낮고 독점적 시장 확보 가능성 크며

유전자 유형 무관하게 적용 가능한 범용 siRNA 치료제는 차별화된 기술력의 증거임.

국가 과제 선정 및 동물실험 데이터 확보는 조기 기술이전 또는 임상 진입 기대감 높인다.

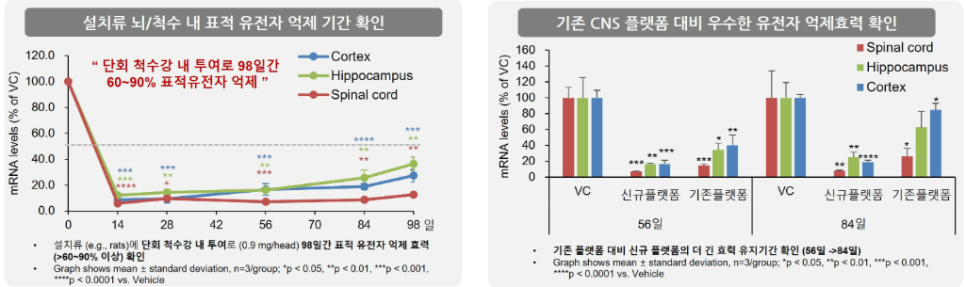

뇌·신경 질환 치료제

퇴행성 뇌 질환은 고령화와 함께 늘어나며, 신경세포 손실과 기능저하로 삶의 질을 떨어뜨리는 난치 질환군임

.

cp-asiRNA 플랫폼을 통해 뇌·척수 조직에 약물을 전달하여 단 1회 투여로 최대 98일까지 60~90% 유전자 억제 효과를 확인함.

2022년 정부 과제 선정(치매 치료제 연구) 및 신경 질환 후보물질 도출 중 → 플랫폼 기반 적응증 확장 기대.

고령화로 수요 급증하는 퇴행성 뇌질환 시장은 치료제 부족으로 큰 성장 잠재력 존재하며

기존 플랫폼 대비 뛰어난 전달력과 장기 효능은 기술 차별성과 독점성 확보에 유리하다.

정부 과제 선정 이력과 유전자 억제 데이터 확보는 임상 진입과 기술이전 기대감 상승된다.

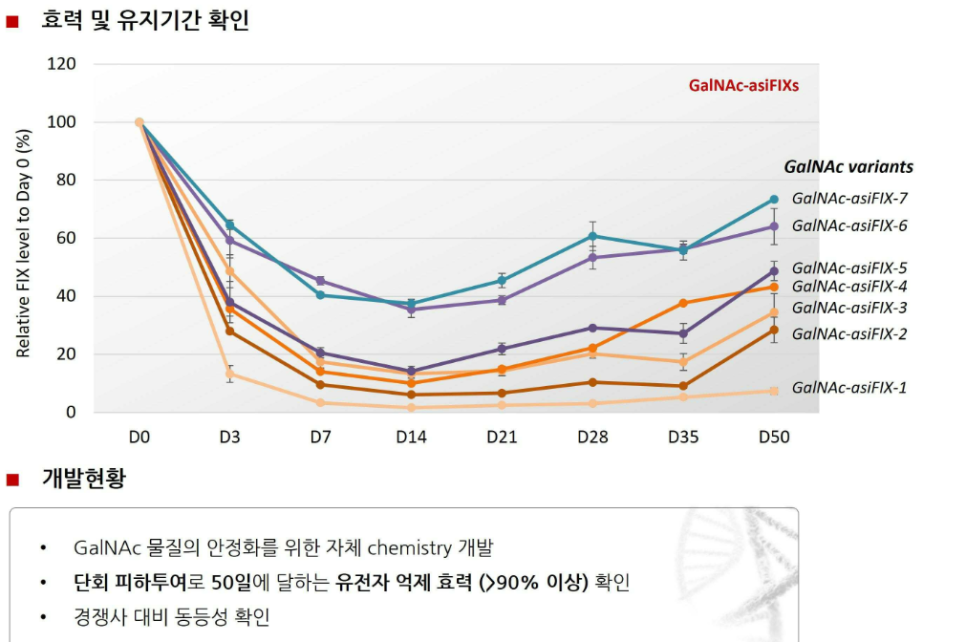

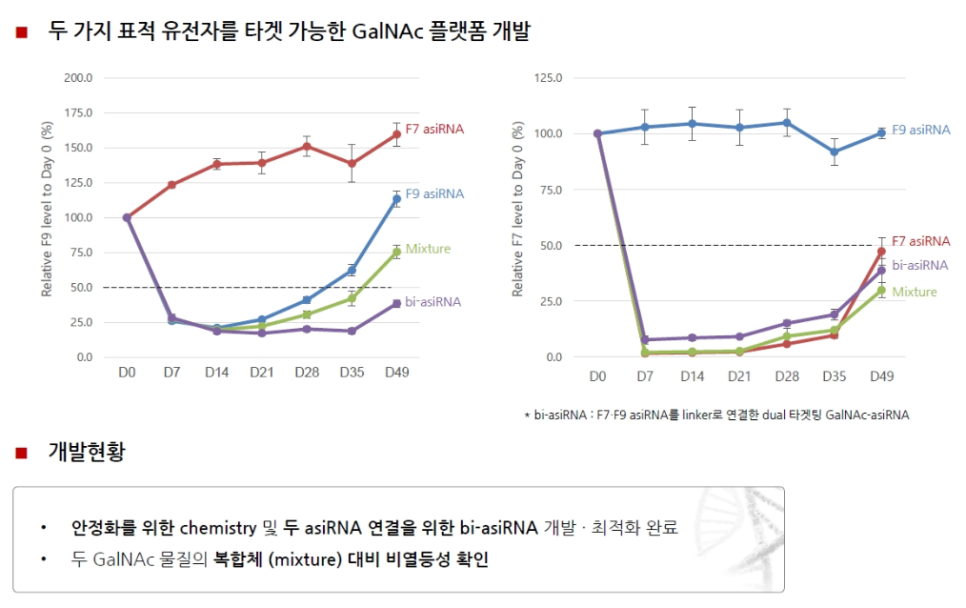

간 질환치료제

GalNAc 플랫폼 기술을 활용해 B형간염, 지방간 등 간 질환의 유전자 원인을 직접 억제하는 치료제 개발 중.

중국 한쌍제약과 플랫폼 기반 기술이전 계약 체결 및 옵션 실행으로 기술이전 성과 검증.

GalNAc-siRNA 기술은 간 세포로 약물을 정밀하게 전달하며, 단 1회 투여로도 50일 이상 90% 억제 효과 입증.

복합 타깃 억제가 가능한 듀얼 GalNAc 플랫폼도 개발 완료, 글로벌 경쟁력 확보 중.

간을 정확히 타깃하는 플랫폼 기술로 치료 효율성과 안정성 모두 확보해 기술이전 가능성이 있음.

중국 제약사와의 실제 기술이전 경험은 글로벌 시장에서도 사업화 성공 가능성을 보여주며

복수 유전자 동시 타깃 기술 개발은 희귀·복합질환 시장 공략에 유리한 차별화 전략을 갖고 있다.

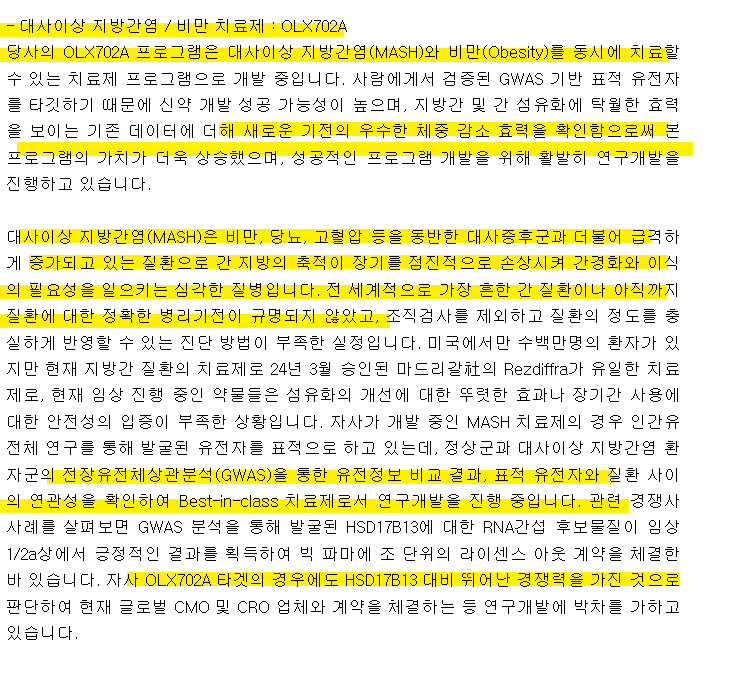

OLX702A

(대사이상 지방간염/비만치료제)

대사이상 지방간염(MASH)과 비만을 동시에 타깃하는 이중 적응증 치료제로, GWAS 기반 유전자 표적을 통해 신약 성공 가능성 제고.

간 섬유화 역전 및 체중 감소 모두에서 동물실험/임상 예비효력 확인, 기존 치료제 대비 작용기전·효과·투약 편의성 차별화.

2025년 2월 Eli Lilly와 최대 9,117억 원 규모 글로벌 라이선스 계약 체결, 글로벌 기술이전 성과를 통해 파이프라인의 기술력 입증.

비만 치료제로서 6개월 1회 투약 가능성, 기존 인크레틴 계열 주 1회 대비 환자 순응도 및 차별화된 시장경쟁력 확보.

현재 임상 1상 순항 중 (2026년 상반기 완료 목표), 간 지방 70% 이상 감소 및 복부둘레 15.3% 감소 등 유효 데이터 확인.

특히 회사만의 경쟁력이란..

MASH와 비만을 동시에 공략하는 혁신 신약으로 파이프라인의 차별성과 확장성 확보했고

Eli Lilly와 조 단위 계약 성사는 글로벌 시장에서 기술력을 검증받은 증거이다.

투약 간격·효능·기전 면에서 경쟁약 대비 우위로 대형 블록버스터 잠재력을 보유한다,.

위에도 잠시 남겼지만..

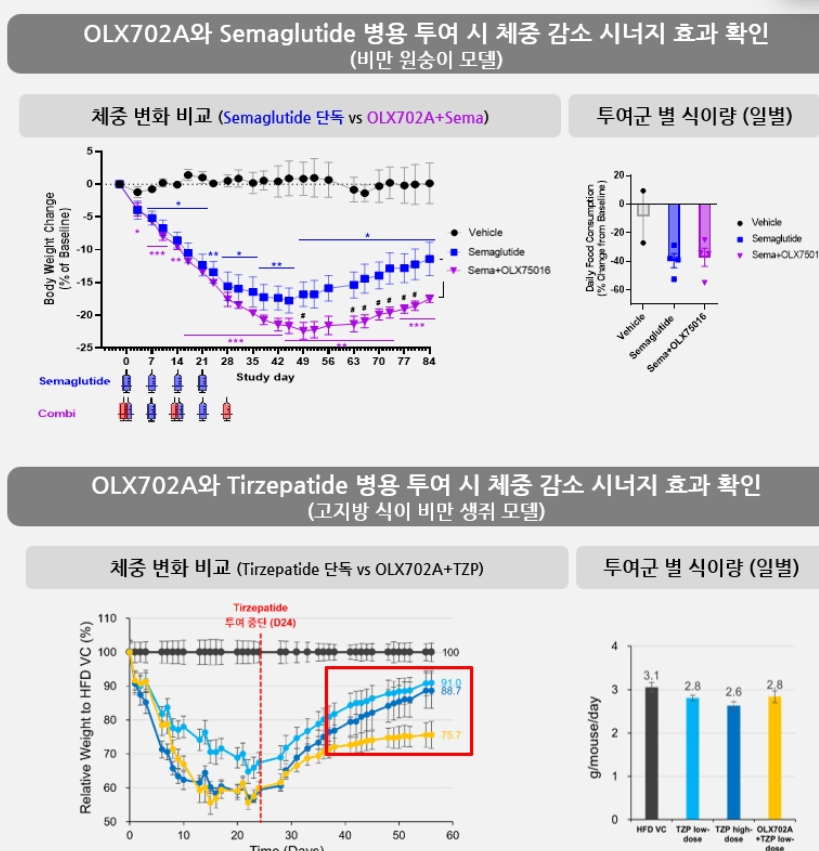

OLX702A는 MASH(대사이상 지방간염)와 비만을 동시에 치료할 수 있는 차세대 RNA 간섭 치료제임.

검증된 표적·우수한 효과: GWAS 분석 기반 유전자 표적을 활용, 간 지방 43% 감소·복부둘레 최대 15.3% 감량 등 유효성이 입증함.

비임상·임상 모두 진척: 원숭이·마우스 비임상에서 체중감소 시너지 확인, 2024년 1상 진입 및 중간 데이터도 긍정적.

글로벌 기술이전 성과: 2025년 2월, 일라이릴리와 약 9,117억 원 규모의 글로벌 라이선스 계약 체결로 기술력과 시장성을 입증함.

환자 편의성 차별화: 기존 주 1회 인크레틴계 약물 대비 연 2회 투여 가능성이 있어 복약 순응도와 병용치료 가능성 모두 확보함.

계속 남기지만체중 감소·간 지방 개선 등 치료효과와 안전성이 확인되며,

Dual 적응증으로 시장성과 범용성이 크다.

고성장 중인 비만 시장 내 차별적 작용 기전과 편의성 기반 병용치료 가능성은 장기적 가치 상승 포인트임.

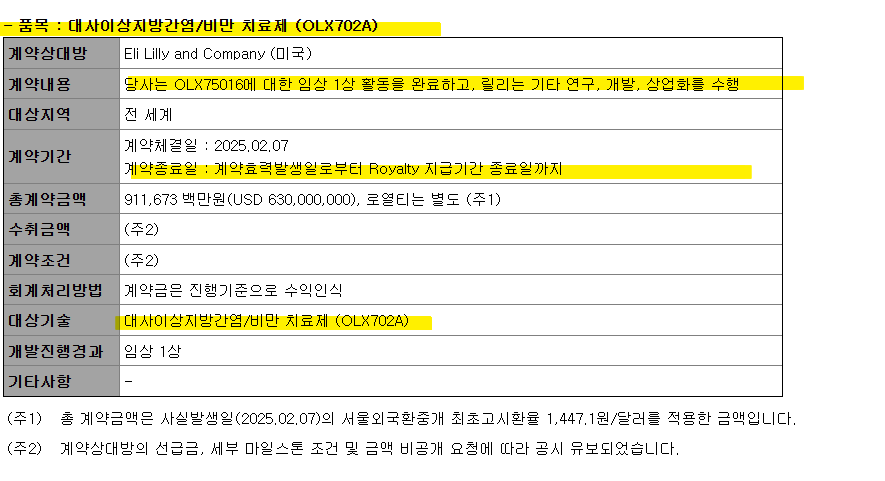

OLX702A (대사이상지방간염/비만 치료제)

라이선스 계약을 요약해보면..

계약 상대: Eli Lilly and Company (미국)

계약 규모: 최대 약 9,117억 원 (USD 630M) 규모의 글로벌 독점 라이선스 계약

계약 범위: 전 세계 대상, 당사는 임상 1상 완료 후 릴리는 후속 개발 및 상업화 수행

계약 시점: 2025년 2월 체결, 로열티는 별도, 계약 종료일은 로열티 지급 종료 시까지

그래서 올릭스만의 경쟁력은..

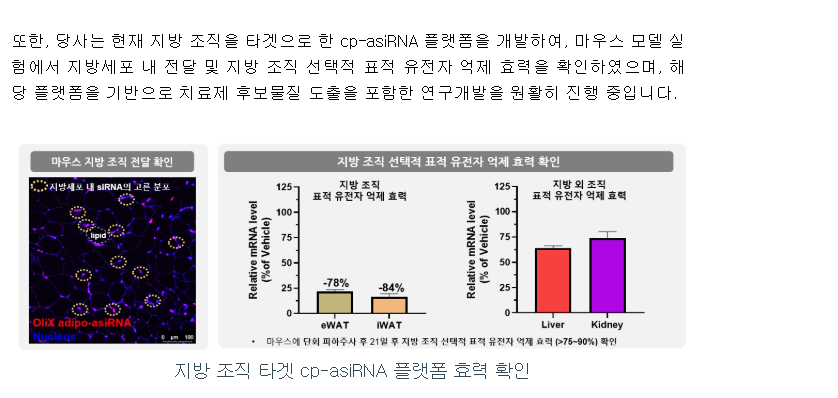

올릭스는 독자 개발한 비대칭 및 자가전달 cp-asiRNA 플랫폼을 기반으로,

전달체 없이 안전하고 정밀한 유전자 억제가 가능함.

염기서열만 바꾸면 수개월 내 다양한 적응증 파이프라인 설계가 가능해 확장성과 생산성이 뛰어남.

기존 siRNA의 면역독성·오프타겟 한계를 극복하며

특허 독립성까지 확보해 글로벌 기술이전 및 상업화에 유리함.

GalNAc 기술까지 더해 간질환 정밀 치료도 가능하며,

피부·눈·뇌 등 전신 적응증으로 확장력을 입증 중임.

조기 임상 단계에서 일라이릴리 등과 수천억 원 규모 계약을 성사시켜 플랫폼과

파이프라인 모두의 글로벌 경쟁력을 검증받았음.

올릭스 주가 전망은

1, 긍정적 전망

독자 RNA 간섭 플랫폼(cp-asiRNA, GalNAc 등)의 기술력이 글로벌 제약사로부터 조기 인정받았고, 수천억 원 규모의 기술이전 성과로 이어졌음.

빠른 파이프라인 전개 속도와 다양한 적응증 확장 가능성은 블록버스터 후보의 시장 가치를 실현할 가능성이 큼.

2. 객관적 전망 (Neutral)

대부분 파이프라인이 아직 임상 중이거나 조기 단계로, 단기 실적 반영엔 한계가 있음.

기술이전 중심의 수익 구조는 파트너사의 개발 성과와 시장 진입 속도에 따라 실적이 크게 달라질 수 있음.

3. 부정적 전망

플랫폼 및 기술 자체는 유망하지만, 임상 실패나 파트너 이탈 시 투자 심리가 급격히 악화될 수 있음.

RNAi 시장 경쟁 치열해지며, Alnylam 등 글로벌 선두 기업과의 기술 격차나 특허 충돌 가능성도 부담 요인.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.